English

English

Thị trường mới nổi nặng nợ USD

Bà Janet Yellen, người đứng đầu Cục Dự trữ Liên bang Mỹ (FED), đang chịu trách nhiệm điều hành chính sách cho một nền kinh tế trị giá 17.000 tỉ USD. Và với vai trò quốc tế của đồng USD có nghĩa là bà Yellen có tầm ảnh hưởng cực lớn ở các thị trường nước ngoài, nhất là khi số nợ vay bằng USD của các doanh nghiệp không thuộc lĩnh vực tài chính ở bên ngoài nước Mỹ đã lên tới hơn 9.000 tỉ USD. Số tiền này dư sức mua tất cả các công ty niêm yết trên các sàn chứng khoán Thượng Hải và Tokyo. Nói thế để thấy khi đồng USD mạnh hơn (do nền kinh tế Mỹ phục hồi vững chắc hơn và trước kỳ vọng của thị trường rằng FED sẽ tăng lãi suất ngắn hạn) thì món nợ nói trên sẽ càng khó mà gánh vác nổi.

|

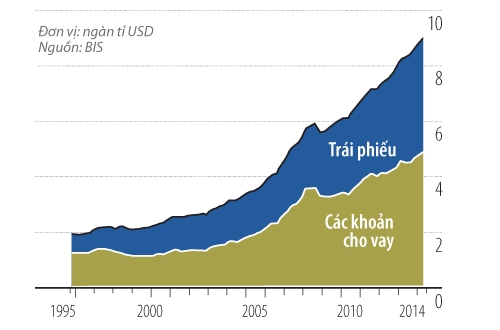

| Tín dụng bằng USD cấp cho những người vay bên ngoài nước Mỹ (ngoại trừ ngân hàng) đã tăng mạnh |

Ai cũng vay USD. Nhưng vay nhiều nhất là ở các thị trường mới nổi. Trong giai đoạn 2009-2014, nợ bằng USD của các nước đang phát triển (cả vay nợ ngân hàng lẫn vay trái phiếu) đã tăng hơn gấp đôi từ khoảng 2.000 tỉ USD lên mức khoảng 4.500 tỉ USD, theo Ngân hàng Thanh toán Quốc tế (BIS). Các quốc gia như Brazil, Nam Phi và Thổ Nhĩ Kỳ, vốn có xuất khẩu thấp hơn nhiều so với nhập khẩu, đang bù đắp cho mức thâm hụt tài khoản vãng lai của nước mình bằng cách tăng vay nợ nước ngoài. Thậm chí các quốc gia không bị thâm hụt tài khoản vãng lai cũng đi vay rất nhiều.

Và với việc lãi suất các tài sản Mỹ quá thấp (chẳng hạn, trái phiếu chính phủ Mỹ thời hạn 5 năm chỉ trả 1,5% lãi suất), những người có dư dả đồng USD để đầu tư đã săn tìm các cơ hội mang lại nhiều lợi nhuận hơn. Doanh nghiệp tại các thị trường mới nổi dường như là đối tượng lý tưởng để cho vay. Các tập đoàn năng lượng thuộc sở hữu nhà nước như Gazprom (Nga) và Petrobras (Brazil), chẳng hạn, đã và đang phát hành trái phiếu bằng USD thông qua các chi nhánh đặt trụ sở tại Luxembourg và quần đảo Cayman. Những tháng gần đây các doanh nghiệp nhỏ hơn như công ty phát triển bất động Lodha (Ấn Độ), tập đoàn sản xuất điện Eskom (Nam Phi) và Yasar (Thổ Nhĩ Kỳ) cũng tích cực phát hành trái phiếu bằng USD. Bằng cách đi vay USD với lãi suất thấp hơn nhiều điểm phần trăm so với lãi suất bằng đồng nội tệ, các nhà lãnh đạo doanh nghiệp đã thu được khoản lợi nhuận lớn trong ngắn hạn.

Nhưng không có gì là bằng phẳng cả. Giá năng lượng giảm mạnh có nghĩa là các doanh nghiệp như Gazprom và Petrobras hiện có thu nhập bằng USD thấp hơn nhiều so với dự kiến khi họ đi vay nợ. Các công ty khác như Lodha, Eskom và Yasar cũng có lợi nhuận bằng USD ít hơn. Vay nợ ngay trước thời điểm dự kiến diễn ra một sự thay đổi trong chính sách lãi suất có thể chẳng đem lại điều gì tốt lành. Vào năm 2010, một doanh nghiệp Thổ Nhĩ Kỳ vay 10 triệu USD thông qua việc phát hành trái phiếu 10 năm với lãi suất cuống phiếu 5% có thể dự kiến phải trả 22,5 triệu lira (15 triệu USD) trong suốt vòng đời của trái phiếu. Nhưng đồng lira đã giảm 43% so với USD kể từ đó. Có nghĩa là số tiền phải trả giờ lên tới hơn 39 triệu lira.

Nếu nợ nước ngoài và thu nhập kiếm được bằng nhau thì hầu như không có gì phải lo ngại. Nợ bằng ngoại tệ của các doanh nghiệp châu Á đã tăng gấp 3 lần từ 700 tỉ USD lên tới 2.100 tỉ USD trong giai đoạn 2008-2014, từ mức tương đương 7,9% GDP của khu vực châu Á lên tới 12,3%, theo các chuyên gia kinh tế tại ngân hàng Mỹ Morgan Stanley. Để xem liệu các doanh nghiệp châu Á có chống đỡ được với viễn cảnh USD tăng, các chuyên gia kinh tế đã nhìn vào tài khoản của 762 doanh nghiệp trên khắp châu Á. Kết quả tìm được đã khiến cho nhiều người vững dạ: trung bình 22% nợ của các doanh nghiệp này là bằng USD và con số lợi nhuận bằng USD là 21%. Rõ ràng, mặc dù các doanh nghiệp ở châu Á là những người đi vay nợ nhiều trong số doanh nghiệp ở các thị trường mới nổi, nhưng nhìn chung họ ở vị thế tốt để chống đỡ với viễn cảnh USD tăng lên.

Tuy nhiên, điều đó không có nghĩa là không có lý do để lo lắng. Thứ nhất, triển vọng từ phía Trung Quốc vẫn còn là một bài toán đố. Quốc gia này nắm giữ 1.200 tỉ USD trái phiếu ngắn hạn của Chính phủ Mỹ và nhiều trong số đó đang để trong quỹ đầu tư quốc gia của nước này. Khi đồng USD tăng lên, quỹ này càng giàu hơn. Nhưng thậm chí ở một quốc gia rủng rỉnh USD, nguy cơ vẫn hiện hữu. Đó là vì các doanh nghiệp của Trung Quốc đang bị “lệch pha” về cơ cấu tiền tệ: Xấp xỉ 25% nợ doanh nghiệp là bằng USD, nhưng chỉ 8,5% lợi nhuận bằng đồng tiền này. Tệ hơn là khoản nợ này chỉ nằm trong tay một số ít doanh nghiệp, cụ thể là 5% doanh nghiệp Trung Quốc nắm giữ 50% khoản nợ bằng USD nói trên, theo Morgan Stanley.

Các nhà phát triển bất động sản Trung Quốc là đáng lo ngại nhất. Các công ty như Evergrande, China Vanke và Wanda chuyên xây dựng và kinh doanh nhà ở, văn phòng. Vì thế, hầu hết lợi nhuận của họ đều bằng nhân dân tệ. Vì bị cấm vay trực tiếp từ ngân hàng, nên họ quay sang phát hành trái phiếu bằng USD một cách tích cực. Họ cũng vay mượn từ các công ty tín thác, theo tổ chức xếp hạng tín nhiệm Fitch. Bản thân các công ty tín thác này cũng vay nợ rất nhiều và vay USD thông qua các chi nhánh ở Hồng Kông. Mối nguy chính là ở đây. Nếu giá bất động sản ở Trung Quốc tiếp tục giảm như đã diễn ra trong nhiều tháng qua, nỗi đau kinh tế cho Trung Quốc sẽ rất lớn.

Mối lo thứ hai là cả nền kinh tế của các thị trường mới nổi, không chỉ riêng khu vực doanh nghiệp, dường như đang thiếu USD. Tại Brazil và Nga, chẳng hạn, việc đổ xô săn lùng USD đã góp phần khiến cho giá đồng real và đồng rouble giảm mạnh. Các nền kinh tế khác cũng đứng trước nguy cơ lớn. Ví dụ, Thổ Nhĩ Kỳ đã tăng mạnh vay bằng USD kể từ năm 2009: ngoài khoản nợ mà các doanh nghiệp Thổ Nhĩ Kỳ đã đi vay, nợ nước ngoài của chính phủ nước này đã tăng lên tương đương gần 50% GDP, cao hơn rất nhiều so với mức trung bình của các quốc gia có thu nhập trung bình (23%). Tình hình ở Nam Phi cũng khiến cho nhiều người lo ngại: thâm hụt tài khoản vãng lai ở nước này hiện cao hơn so với bất kỳ thị trường mới nổi lớn nào và nợ nước ngoài của Chính phủ Nam Phi đang tương đương 40% GDP.

Một khi USD tăng mạnh, viễn cảnh về một làn sóng vỡ nợ là hoàn toàn có thể xảy ra. Tuy nhiên, làn sóng vỡ nợ này được dự đoán sẽ không gây ra những vấn đề mang tính sâu rộng như cuộc khủng hoảng nợ dưới chuẩn năm 2008. Bởi lẽ, hầu hết các trái phiếu là được sở hữu bởi các nhà đầu tư tổ chức đang rủng rỉnh tiền như quỹ lương hưu và các công ty bảo hiểm. Và các ngân hàng cho vay USD đang bị ràng buộc về các quy định tài chính nghiêm ngặt hơn so với cách đây 8 năm và nhìn chung, tình hình tài chính của các ngân hàng cũng đã tốt hơn.

Dù rằng một cuộc vỡ nợ ở các thị trường mới nổi không tạo ra một Lehman Brothers thứ hai, nhưng điều đó có nghĩa rằng các doanh nghiệp bị tác động nặng nề nhất sẽ phải sa thải một lượng lớn nhân công. Và khi các nhà đầu tư đánh giá lại rủi ro, cũng có thể sẽ dẫn đến một đợt siết chặt tín dụng đột ngột. Tại Nam Phi hay Thổ Nhĩ Kỳ, những quốc gia đang chứng kiến tăng trưởng lao dốc, nỗi đau từ việc USD tăng lên sẽ rất lớn.

Nguồn Nhịp cầu đầu tư

_17154588.png)

_399399.jpg?w=158&h=98)

_221453960.jpg?w=158&h=98)