English

English

Vì sao nhân viên Đường Quảng Ngãi chấp nhận mua ESOP với giá đắt?

Năm nay, việc các doanh nghiệp phát hành cổ phiếu ưu đãi cho nhân viên (cổ phiếu ESOP) dường như được mọi người chú ý hơn mọi năm. Từ việc SCIC phủ quyết việc phát hành ESOP của Vinamilk hay chuyện Masan Group phát hành lượng lớn cổ phiếu ESOP cho số ít lãnh đạo cao cấp.

Tuy nhiên, có một phương án ESOP khá thú vị, không chỉ mộtở mà nhiều khía cạnh. Đó là trường hợp của Đường Quảng Ngãi (QNS).

Thông thường cổ phiếu ESOP được phát hành với giá bằng mệnhgiá 10.000 đồng hoặc nhỉnh hơn một chút. Thị giá cổ phiếu càng cao thì người mua càng được hưởnglợi. Tuy nhiên, QNS lại đưa ra mức giá là 36.700đồng/cổ phiếu và đây không phải lần đầu.

Hãy khoan bàn về mức giá đắt rẻ. Với 4,64 triệu cổ phiếuđược phát hành, 220 cán bộ nhân viên của QNS đã góp vào công ty 170 tỷ đồng (chỉ thua kém một chútkhi 22 cán bộ của Masan góp vào công ty 179 tỷ ). Tổng số nhân viên của QNS đến cuối năm 2012 làxấp xỉ 4.000 người.

Như vậy bình quân một người góp hơn 770 triệu đồng vào côngty. Trong đó 44 người giữ chức vụ cao nhất đều góp trên 1,08 tỷ đồng/người; 8 người góp 807 triệucòn lại 168 người góp 605,6 triệu đồng/người.

Phát hành ESOP cho một lượng lớn người cùng với khoản tiềnmà mỗi người góp vào không nhỏ là một việc chưa hề thấy ở một công ty nào khác. Nhưng năm gần đây, QNS đều đặn thực hiện phát hành cổ phiếuESOP và đều phát hành giá cao.

Giá cao nhưng vẫn bèo?

QNS là một trong số những công ty thực phẩm có tốc độ tăngtrưởng rất ấn tượng. Khởi đầu là một công ty mía đường nhưng hiện nay QNS đã mở rộng thêm nhiều sảnphẩm như bia và nước giải khát, bánh kẹo, sữa đậu nành.

Trong đó, sữa đậu nành với các thương hiệu Fami, Vinasoyđang là mỏ vàng của công ty. Lợi nhuận của mảng này tăng trưởng 173% trong năm 2012 và đóng góp mộtnửa vào tổng lợi nhuận sau thuế 708 tỷ đồng.

Với mức giá phát hành ESOP thì giá trị của QNS được địnhgiá ở mức xấp xỉ 3.600 tỷ đồng, gấp 5 lợi nhuận năm 2012 (tức P/E bằng 5). Nếu như năm nay lợinhuận tiếp tục tăng trưởng 20% thì P/E chỉ còn hơn 4 lần. Một mức giá có thể nói là quá rẻ với mộtdoanh nghiệp lớn và đang trong đà tăng trưởng rất mạnh.

Với hai đại gia thực phẩm Vinamilk và Masan Consumer, tỷ lệtrên là 19 lần.

Mức giá 36.700 đồng là mức giá "ưu đãi" và có thể thấy rằngnó chưa phản ánh đúng giá trị của công ty. Nếu QNS giữ được đà tăng trưởng thì không ngạc nhiên khicó nhà đầu tư trả sẵn sàng mua với mức giá cao gấp 3-4 lần thậm chí hơn mức giá trên. Như vậy nhữngngười mua ESOP bỏ ra 1 đồng nhưng kỳ vọng sẽ thu về được một khối tài sản trị gấp 3-4lần.

Trong quý 1/2013, lợi nhuận của QNS đạt 228 tỷ đồng, tăngxấp xỉ 80% so với cùng kỳ.

Đặt kế hoạch xa vời thực tế

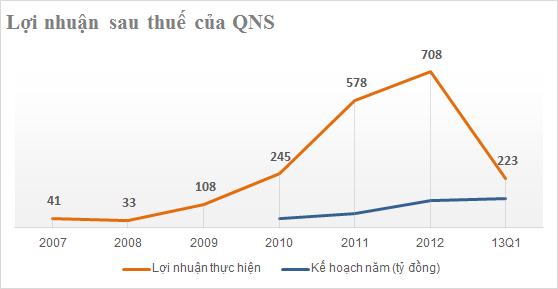

Hoàn thành kế hoạch lợi nhuận như Đại hội cổ đông đề ra cólẽ là nhiệm vụ bất khả thi đối với QNS bởi vì kế hoạch quá thấp. Hầu như năm nào công ty cũng vượtmấy lần kế hoạch.

Kế hoạch lợi nhuận năm 2013 là 133 tỷ thì chỉ riêng quý 1đã vượt 70%. Năm 2012 hoàn thành 587% kế hoạch còn năm 2011 hoàn thành 912% kế hoạch.

Con số kế hoạch quá xa vời với thực tế như vậy là việc hếtsức khó hiểu. Đặt kế hoạch thấp để được thưởng có lẽ không phải vì Nghị quyết ĐHCĐ không đề cập vấnđề này. Để báo cáo thành tích có lẽ cũng không phải bởi vì công ty do người lao động làm chủ (đếncuối năm 2012, người lao động trong công ty sở hữu 75,5% cổ phần).

Và nếu lợi nhuận chỉ "cỏn con" như kế hoạch thì người laođộng trong công ty cũng không mua cổ phiếu ESOP với mức như như trên.

Nguồn CafeBiz

_71049984.png)

_21258127.png?w=158&h=98)

_81523335.png?w=158&h=98)

_61041843.png?w=158&h=98)