English

English

Thứ Ba | 10/06/2014 14:59

Vì sao lãi suất âm cũng "bất lực" với Eurozone?

Kinh nghiệm áp dụng tại Đan Mạch cho thấy, chính sách lãi suất tiền gửi dự trữ âm không hề khuyến khích các ngân hàng gia tăng tín dụng cho vay.

Ngân hàng Trung ương châu Âu (ECB) đã ấn định lãi suất âm đối với những khoản tiền gửi vượt mức dự trữ tối thiểu theo yêu cầu của các ngân hàng tại ECB. Trước đó, lãi suất tiền gửi của ECB đã đứng ở 0% trong khoảng thời gian dài (tháng 7/2012 - tháng 6/2014) và vì thế, chủ đề về khả năng ECB áp dụng lãi suất âm đối với khoản tiền gửi dự trữ cũng có chừng ấy thời gian để mang ra bàn luận.

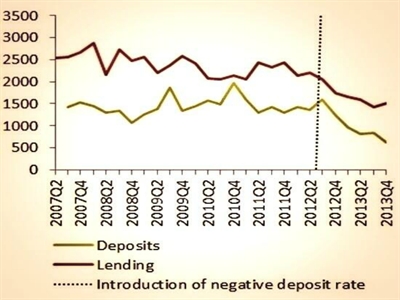

Lãi suất âm thực chất là một loại phí đánh trên lượng tiền dự trữ của các ngân hàng gửi tại Ngân hàng Trung ương. Lập luận phổ biến thường cho rằng, các ngân hàng sẽ cố gắng giảm bớt dự trữ hơn là để tiền tại ECB để phải chịu phí và quá đó, sẽ khuyến khích các ngân hãng cho vay nhiều hơn. Tuy nhiên, bằng chứng thực nghiệm lại cho thấy kết quả ngược lại. Đồ thị dưới đây đã chỉ ra lượng tiền gửi và cho vay tại các ngân hàng Đan Mạch trước và sau khi Ngân hàng Trung ương nước này (DNB) ấn định lãi suất tiền gửi dự trữ ở mức âm.

Mặc dù các ngân hàng Đan Mạch không trực tiếp thiết lập lãi suất âm đối với người gửi tiền (cá nhân hoặc doanh nghiệp), nhưng dòng tiền gửi vào các ngân hàng đã thoái lui mạnh mẽ. Chưa hết, lượng tín dụng cho vay cũng đã giảm mạnh vào thời điểm lãi suất âm được ấn định và tiếp tục giảm sau đó.

ECB không thể không biết về tác động của lãi suất âm lên lượng tín dụng cho vay ra tại Đan Mạch. Vì vậy, dù cho đã có dư những bình luận trên các phương tiện truyền thông về việc lãi suất âm sẽ khuyến khích ngân hàng cho vay, nhưng bằng chứng thực nghiệm tại Đan Mạch không chứng minh cho một tác động như mong muốn của ECB. Hơn nữa, một nghi ngờ khác được đặt ra: Liệu đây có phải mục đích thực sự của ECB?

Trên thực tế, hệ số cung tiền M3 trong khối Eurozone hiện nay không hề cải thiện cho đến tận tháng 4 vừa qua. Thật khó để hiểu vì sao ECB lại hành động bây giờ trong khi họ có thể làm điều đó từ một năm trước?

Trong khi trường hợp áp dụng lãi suất âm tại Đan Mạch có mục tiêu chính là nhằm giảm giá đồng Krone so với Euro. Krone đã bị định giá cao trong một thời gian dài do xu hướng dòng vốn nóng từ Eurozone sang. Trong bối cảnh nền kinh tế khu vực đồng tiền chung đang u ám, nhu cầu tìm kiếm tài sản an toàn khiến cho dòng vốn đổ vào những quốc gia bảo đảm được giá trị tài sản.

Lãi suất tiền gửi âm được DNB áp dụng đã có tác dụng đảo ngược xu hướng dịch chuyển trên, khiến cho dòng vốn bằng Euro tháo chạy và qua đó, hạ giá đồng Krone. Hiệu quả của chính sách trên được minh họa rõ ràng trong đồ thị dưới đây:

Vì vậy, nếu mục tiêu chính của ECB là làm giảm giá trị của đồng Euro, thì kinh nghiệm của Đan Mạch gợi ý rằng, lãi suất âm trên thực tế đã phát huy tác dụng. Vấn đề đặt ra là đây liệu có phải mục tiêu quan trọng nhất của một Eurozone đang chống lại lạm phát thấp hay không?

Nguyên nhân chính khiến cho lạm phát tại Eurozone rơi xuống mức thấp xuất phát từ sự giảm giá chi phí năng lượng. Năng lượng được tính bằng đô-la Mỹ, cho nên sự giảm giá của đồng Euro so với đồng bạc xanh có thể khiến cho chi phí năng lượng ngừng giảm. Nhưng cũng không thật rõ vì sao chi phí năng lượng tăng lại có ích cho cuộc chiến chống giảm phát tại Eurozone khi chi phí năng lượng giảm luôn là điều kiện thuận lợi cho cả doanh nghiệp kinh doanh lẫn hộ gia đình tiêu dùng.

Hiển nhiên đồng Euro yếu hơn sẽ khuyến khích xuất khẩu. Eurozone đã đạt thặng dư thương mại nhờ giá trị thặng dư lớn từ Đức đã cân đối cho thâm hụt của các quốc gia lâm vào khủng hoảng và suy thoái tại Eurozone.

Vì vậy, mục tiêu thúc đẩy tín dụng cho vay của ngân hàng không phải là tất cả. Bên cạnh đó, các mục tiêu khác còn là giá trị trao đổi của đồng Euro và sự chống lạm phát của Đức.

Tỷ lệ lạm phát (tính bằng chỉ số giá tiêu dùng CPI) của Đức hiện ở 0,9%, thấp hơn nhiều so với mục tiêu "thấp hơn nhưng gần 2%" của ECB. Thậm chí, tỷ lệ này đang tiếp tục xu hướng giảm tại nền kinh tế lớn nhất khối đồng tiền chung châu Âu.

Do cầu suy giảm tại các quốc gia Eurozone đang gặp khó khăn, nên kinh doanh có khởi sắc hay không lại phụ thuộc vào thặng dư thương mại. Đồng Euro yếu đi sẽ hỗ trợ cho các nhà xuất khẩu của Đức và tiếp tục gia tăng thặng dư thương mại của quốc gia này. Ủy ban châu Âu (EC) tuần trước đã ra cảnh báo về tình trạng mất cân bằng kinh tế vĩ mô tại Đức, bởi thặng dư thương mại lớn đi kèm cầu tiêu dùng trong nước yếu, đầu tư nghèo nàn và tăng trưởng nhìn chung là không mấy hứa hẹn. Một mặt ECB đang khuyến khích thặng dư tiếp tục tăng trưởng nhưng mặt khác, mục tiêu đó cũng theo đuổi một cách thận trọng hơn.

Hiện nay, Nhật Bản và Trung Quốc là những nền kinh tế lớn sở hữu đồng nội tệ yếu nhờ chính sách tiền tệ nới lỏng. Nhưng hiện tượng phổ biến khác đó là: lạm phát đang giảm ở khắp mọi nơi trên thế giới, đặc biệt tại Eurozone. Vì vậy, sự thay đổi chính sách là cần thiết và khuynh hướng nới lỏng tiền tệ mạnh mẽ sẽ tiếp tục diễn ra. Kết quả có thể là một cuộc chiến tranh tiền tệ mới lại bắt đầu.

Lãi suất âm thực chất là một loại phí đánh trên lượng tiền dự trữ của các ngân hàng gửi tại Ngân hàng Trung ương. Lập luận phổ biến thường cho rằng, các ngân hàng sẽ cố gắng giảm bớt dự trữ hơn là để tiền tại ECB để phải chịu phí và quá đó, sẽ khuyến khích các ngân hãng cho vay nhiều hơn. Tuy nhiên, bằng chứng thực nghiệm lại cho thấy kết quả ngược lại. Đồ thị dưới đây đã chỉ ra lượng tiền gửi và cho vay tại các ngân hàng Đan Mạch trước và sau khi Ngân hàng Trung ương nước này (DNB) ấn định lãi suất tiền gửi dự trữ ở mức âm.

Mặc dù các ngân hàng Đan Mạch không trực tiếp thiết lập lãi suất âm đối với người gửi tiền (cá nhân hoặc doanh nghiệp), nhưng dòng tiền gửi vào các ngân hàng đã thoái lui mạnh mẽ. Chưa hết, lượng tín dụng cho vay cũng đã giảm mạnh vào thời điểm lãi suất âm được ấn định và tiếp tục giảm sau đó.

ECB không thể không biết về tác động của lãi suất âm lên lượng tín dụng cho vay ra tại Đan Mạch. Vì vậy, dù cho đã có dư những bình luận trên các phương tiện truyền thông về việc lãi suất âm sẽ khuyến khích ngân hàng cho vay, nhưng bằng chứng thực nghiệm tại Đan Mạch không chứng minh cho một tác động như mong muốn của ECB. Hơn nữa, một nghi ngờ khác được đặt ra: Liệu đây có phải mục đích thực sự của ECB?

Trên thực tế, hệ số cung tiền M3 trong khối Eurozone hiện nay không hề cải thiện cho đến tận tháng 4 vừa qua. Thật khó để hiểu vì sao ECB lại hành động bây giờ trong khi họ có thể làm điều đó từ một năm trước?

| Kinh nghiệp áp dụng tại Đan Mạch cho thấy lãi suất tiền gửi dự trữ âm không có tác dụng khuyến khích tín dụng cho vay từ các ngân hàng. |

Lãi suất tiền gửi âm được DNB áp dụng đã có tác dụng đảo ngược xu hướng dịch chuyển trên, khiến cho dòng vốn bằng Euro tháo chạy và qua đó, hạ giá đồng Krone. Hiệu quả của chính sách trên được minh họa rõ ràng trong đồ thị dưới đây:

Hiệu quả của chính sách lãi suất âm trong mục tiêu hạ giá đồng nội tệ Krone so với Euro

Vì vậy, nếu mục tiêu chính của ECB là làm giảm giá trị của đồng Euro, thì kinh nghiệm của Đan Mạch gợi ý rằng, lãi suất âm trên thực tế đã phát huy tác dụng. Vấn đề đặt ra là đây liệu có phải mục tiêu quan trọng nhất của một Eurozone đang chống lại lạm phát thấp hay không?

Nguyên nhân chính khiến cho lạm phát tại Eurozone rơi xuống mức thấp xuất phát từ sự giảm giá chi phí năng lượng. Năng lượng được tính bằng đô-la Mỹ, cho nên sự giảm giá của đồng Euro so với đồng bạc xanh có thể khiến cho chi phí năng lượng ngừng giảm. Nhưng cũng không thật rõ vì sao chi phí năng lượng tăng lại có ích cho cuộc chiến chống giảm phát tại Eurozone khi chi phí năng lượng giảm luôn là điều kiện thuận lợi cho cả doanh nghiệp kinh doanh lẫn hộ gia đình tiêu dùng.

Hiển nhiên đồng Euro yếu hơn sẽ khuyến khích xuất khẩu. Eurozone đã đạt thặng dư thương mại nhờ giá trị thặng dư lớn từ Đức đã cân đối cho thâm hụt của các quốc gia lâm vào khủng hoảng và suy thoái tại Eurozone.

Vì vậy, mục tiêu thúc đẩy tín dụng cho vay của ngân hàng không phải là tất cả. Bên cạnh đó, các mục tiêu khác còn là giá trị trao đổi của đồng Euro và sự chống lạm phát của Đức.

| Nếu mục tiêu chính của ECB là làm giảm giá trị của đồng Euro, thì kinh nghiệm của Đan Mạch gợi ý rằng, lãi suất âm trên thực tế đã phát huy tác dụng. |

Do cầu suy giảm tại các quốc gia Eurozone đang gặp khó khăn, nên kinh doanh có khởi sắc hay không lại phụ thuộc vào thặng dư thương mại. Đồng Euro yếu đi sẽ hỗ trợ cho các nhà xuất khẩu của Đức và tiếp tục gia tăng thặng dư thương mại của quốc gia này. Ủy ban châu Âu (EC) tuần trước đã ra cảnh báo về tình trạng mất cân bằng kinh tế vĩ mô tại Đức, bởi thặng dư thương mại lớn đi kèm cầu tiêu dùng trong nước yếu, đầu tư nghèo nàn và tăng trưởng nhìn chung là không mấy hứa hẹn. Một mặt ECB đang khuyến khích thặng dư tiếp tục tăng trưởng nhưng mặt khác, mục tiêu đó cũng theo đuổi một cách thận trọng hơn.

Hiện nay, Nhật Bản và Trung Quốc là những nền kinh tế lớn sở hữu đồng nội tệ yếu nhờ chính sách tiền tệ nới lỏng. Nhưng hiện tượng phổ biến khác đó là: lạm phát đang giảm ở khắp mọi nơi trên thế giới, đặc biệt tại Eurozone. Vì vậy, sự thay đổi chính sách là cần thiết và khuynh hướng nới lỏng tiền tệ mạnh mẽ sẽ tiếp tục diễn ra. Kết quả có thể là một cuộc chiến tranh tiền tệ mới lại bắt đầu.

Nguồn Gafin/DVO

_241415258.png)

_21258127.png?w=158&h=98)

_81523335.png?w=158&h=98)

_61041843.png?w=158&h=98)

sau khi NHTW Đan Mạch ấn định lãi suất tiền gửi dự trữ âm