English

English

"Phương án B" cho suy thoái toàn cầu

Tăng trưởng kinh tế không còn đồng bộ

Mới chỉ một năm trước, thế giới đang tận hưởng một sự tăng trưởng kinh tế đồng bộ. Năm 2018, câu chuyện rất khác nhau. Tuần trước, cổ phiếu giảm trên toàn cầu giảm mạnh khi các nhà đầu tư lo lắng, lần thứ hai trong năm nay, về sự tăng trưởng chậm lại và ảnh hưởng của chính sách tiền tệ thắt chặt hơn của Mỹ. Những nỗi sợ đó được thành lập tốt.

|

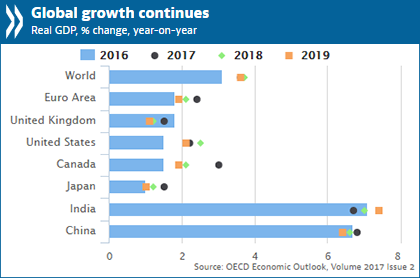

| Tăng trưởng kinh tế giữa các nước trong giai đoạn 2016-2019. Nguồn: OECD. |

Vấn đề của nền kinh tế thế giới vào năm 2018 là động lượng tăng trưởng không đồng đều. Tại Mỹ, việc cắt giảm thuế của Tổng thống Donald Trump đã giúp nâng mức tăng trưởng hàng quý hàng quý lên trên 4%. Thất nghiệp ở mức thấp nhất kể từ năm 1969. Tuy nhiên, IMF cho rằng tăng trưởng sẽ chậm lại trong năm nay trong mọi nền kinh tế lớn khác. Và các thị trường mới nổi đang gặp rắc rối.

Ngoài ra, chính sách tiền tệ của Mỹ (thắt chặt) với các nước cũng khác nhau. Cục Dự trữ Liên bang đã tăng lãi suất tám lần kể từ tháng 12 năm 2015. Ngân hàng Trung ương Châu Âu (ECB) còn lâu mới tăng lãi suất. Tại Nhật Bản, lãi suất vẫn đang là một con số âm.

Trung Quốc, mục tiêu chính của chiến tranh thương mại của ông Trump, đã nới lỏng chính sách tiền tệ để đối phó với một nền kinh tế tăng trưởng chậm lại. Khi lãi suất tăng ở Mỹ nhưng các nơi khác thì không, đồng USD sẽ mạnh thêm. Điều đó khiến các thị trường mới nổi khó có thể trả hết các khoản nợ bằng đồng USD. Việc đồng bạc xanh tăng giá đã góp phần đẩy Argentina và Thổ Nhĩ Kỳ thêm khó khăn; Tuần này Pakistan đã yêu cầu IMF giải cứu.

Thị trường mới nổi chiếm 59% GDP của thế giới (được đo bằng sức mua), tăng từ 43% chỉ hai thập kỷ trước, khi cuộc khủng hoảng tài chính châu Á xảy ra. Vấn đề của họ có thể sớm đến với nước Mỹ, khi sự bùng nổ GDP của chú Sam bắt đầu chững lại. Phần còn lại của thế giới có thể ở trong tình trạng tồi tệ hơn vào lúc đó, nếu những khó khăn về ngân sách của Ý không giảm đi hoặc tốc độ tăng trưởng GDP Trung Quốc chậm lại đáng kể.

Khả năng chống chịu tốt hơn

Tin tốt là các hệ thống ngân hàng bền vững hơn một thập kỷ trước, khi cuộc khủng hoảng xảy ra. Cơ hội của một cuộc suy thoái nghiêm trọng như là một trong đó xảy ra sau đó là thấp. Thị trường mới nổi đang gây thiệt hại cho các nhà đầu tư, nhưng trong chính nền kinh tế thực sự của nước thì mọi chỉ số vẫn ổn. Cuộc chiến thương mại vẫn chưa gây ra thiệt hại nghiêm trọng, ngay cả ở Trung Quốc. Nếu sự bùng nổ của nước Mỹ đang nhường chỗ cho suy thoái kinh tế khi kích thích tài khóa giảm đi và lãi suất tăng, điều đó sẽ không phải là điều bất thường sau một thập kỷ tăng trưởng.

Tuy nhiên, đây là nơi mà các tin xấu xuất hiện. Như trong một báo cáo của The Economist, các nền kinh tế phát triển dường như chưa chuẩn bị sẵn sàng để đương đầu với ngay cả một cuộc suy thoái nhẹ. Đó là một phần vì kho vũ khí chính sách vẫn đang được sử dụng để đương đầu với cuộc khủng hoảng gần nhất. Trong nửa thế kỷ qua, Fed đã thường cắt giảm lãi suất 5% hoặc hơn trong một cuộc suy thoái. Hiện tại, Fed không còn có thể tận dụng vũ khí này khi mà lãi suất hiện mới chỉ hơn 2%; khu vực đồng euro và Nhật Bản thì hoàn toàn không thể cắt giảm lãi suất, vì lãi suât đang âm.

|

Tất nhiên, các nhà hoạch định chính sách có các lựa chọn khác. Các ngân hàng trung ương có thể sử dụng chính sách nới lỏng định lượng (QE), việc mua chứng khoán (trái phiếu) với dự trữ mới tích lũy được.

Hiệu quả của QE được tranh luận, nhưng nếu điều đó không hiệu quả, họ có thể thử các phương pháp tiếp cận triệt để hơn, chưa được kiểm chứng, chẳng hạn như bơm tiền trực tiếp cho các cá nhân. Chính phủ cũng có thể tăng chi tiêu. Ngay cả các quốc gia có gánh nặng nợ lớn có thể hưởng lợi từ kích thích tài chính trong thời gian suy thoái.

Câu hỏi đặt ra là liệu việc sử dụng những vũ khí này có được chấp nhận về mặt chính trị hay không. Các ngân hàng trung ương sẽ bước vào cuộc suy thoái tiếp theo với các bảng cân đối đã phình lên theo các tiêu chuẩn lịch sử - của Fed trị giá 20% GDP. Những người phản đối QE nói rằng nó làm méo mó thị trường và thổi phồng bong bóng tài sản. Cho dù những quan điểm này phần lớn là sai lầm; các cuộc chiến mới của QE sẽ thu hút sự giám sát chặt chẽ hơn so với lần trước. Các ràng buộc đặc biệt chặt chẽ trong khu vực đồng Euro, nơi ECB bị giới hạn mua 33% nợ công của bất kỳ quốc gia nào.

Cần phải chuẩn bị càng sớm càng tốt

Kích thích tài khóa cũng sẽ vấp phải sự phản đối của các chính trị gia, bất kể các lập luận kinh tế. Khu vực đồng Euro là một trong những trường hợp đáng lo ngại nhất, nếu chỉ vì người Đức và người Bắc Âu khác lo sợ rằng tiền họ cho vay có thể sẽ mất vì nước nhận vay vỡ nợ, vì thế họ tăng tiêu chí cho vay. Mỹ sẵn sàng chi tiêu hơn, nhưng gần đây đã tăng thâm hụt lên hơn 4% GDP với nền kinh tế đang phát triển nóng. Nếu nước Mỹ cần phải gia tăng thâm hụt (khi vẫn còn có thể) để chống lại suy thoái, thì những tranh cãi chính trị sẽ diễn ra.

Các ngân hàng trung ương có thể có nâng cao khả năng hành động trong và sau khủng hoảng, mà ít phải chịu những phản đối từ giới chính trị gia. Nếu họ có thể làm được điều này trước khi lạm phát tăng lên hay tăng trưởng suy giảm, thì thế giới có thể được chuẩn bị tốt hơn. Ngoài ra, việc tăng mục tiêu lạm phát hiện tại có thể theo thời gian đẩy lãi suất lên, tạo thêm không gian cho việc cắt giảm lãi suất.

Kích thích tài khóa trong tương lai có thể được chuẩn bị ngay bây giờ bằng cách tăng hiệu lực của "các chốt ổn định tự động" - dự báo về bảo hiểm thất nghiệp, chẳng hạn, điều này tăng lên khi các nền kinh tế giảm tốc. Khu vực đồng euro có thể nới lỏng các quy tắc tài chính của mình để cho phép kích thích nhiều hơn nữa.

Sự biến động của thị trường trong tuần này cho thấy thời gian có thể không còn nhiều.. Thế giới nên bắt đầu chuẩn bị cho cuộc suy thoái tiếp theo, trong khi vẫn có thể.

Nguồn Economist

_17154588.png)

_399399.jpg?w=158&h=98)

_221453960.jpg?w=158&h=98)