English

English

Thứ Hai | 25/02/2013 20:48

Kinh tế Trung Quốc nhìn từ các chỉ số phi chính thức

Các số liệu chính phủ Trung Quốc công bố gần đây cho thấy nền kinh tế này trên đà hồi phục. Tuy nhiên, vẫn còn hoài nghi về các con số này.

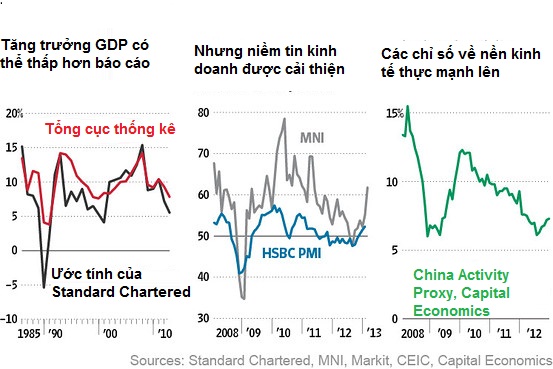

Dữ liệu GDP chính thức cho thấy trong 2 năm gần đây kinh tế Trung Quốc đã tăng trưởng với tốcđộ vừa phải và phù hợp với mục tiêu của chính phủ. Mức tăng GDP 7,8% của năm 2012 thấp hơn so vớimức 10,4% của năm 2010 và cao hơn mức mục tiêu 7,5%. Tuy nhiên, con số thực tế có thể thấp hơnnhiều.

Theo Stephen Green, chuyên gia kinh tế châu Á tại Standard Chartered, các consố chính thức cho thấy lạm phát bị thấp hơn so với thực tế. Điều này là do tăng trưởng đã được báocáo ở mức cao hơn. Sử dụng phương pháp đo lạm phát của khu vực dịch vụ, tính toán của Green chothấy GDP Trung Quốc chỉ tăng trưởng 5,5% trong năm 2012. Với mức tăng trưởng này, nền kinh tế lớnthứ 2 thế giới đã hạ cánh cứng.

Nếu như các tính toán khác cho thấy tốc độ tăng trưởng trong năm 2012 của Trung Quốc là thấphơn con số chính thức, vẫn có những dấu hiệu khả quan về cuối năm.

Trong tháng 1, chỉ số nhà quản trị mua hàng (PMI) được HSBC công bố ở mức52,3 điểm. Đây là tháng thứ 3 chỉ số này vượt qua 50 điểm - mốc ranh giới ngăn cách giữa sụt giảmvà tăng trưởng. Một khảo sát được thực hiện bởi Market News International cũng chothấy xu hướng tương tự. Chỉ số PMI sơ bộ của tháng 2 ở mức 61,8 điểm - cao nhất kể từ tháng5/2011.

Hoạt động kinh tế thực - được đo lường bởi các chỉ số như sản lượng điện hay lượng hành kháchvà hàng hóa được lưu thông - cũng cho thấy các dấu hiệu phục hồi. Tháng 12/2012, ChinaActivity Proxy - chỉ số được đưa ra bởi Capital Economic - cũng tăng 7,3% so với cùng kỳnăm trước.

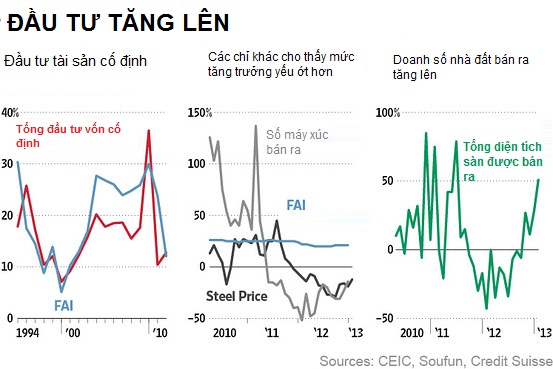

Đầu tư, thành tố quan trọng nhất trong GDP của Trung Quốc, được thể hiện qua dữ liệu về đầu tưtài sản cố định được công bố hàng tháng. Kể từ năm 2003, FAI đã tổng hợp dữ liệuvà xây dựng chỉ số về tổng đầu tư vốn cố định.

Theo đó, tốc độ tăng trưởng ở mức thấp hơn nhiều so với con số chính thức. Tháng 1, giá théptrên thị trường Thượng Hải đã giảm 12% so với cùng kỳ năm ngoái. Tháng 12/2012, lượng máy xúc bánra cũng giảm 14%.

Mặc dù vậy, dữ liệu từ Soufun cho thấy khu vực bất động sản của Trung Quốc đang hồi phục trởlại. Lượng nhà đất bán ra cũng như giá nhà đất tại Thượng Hải và Bắc Kinh đã tăng mạnh trong nhữngtháng cuối năm 2012.

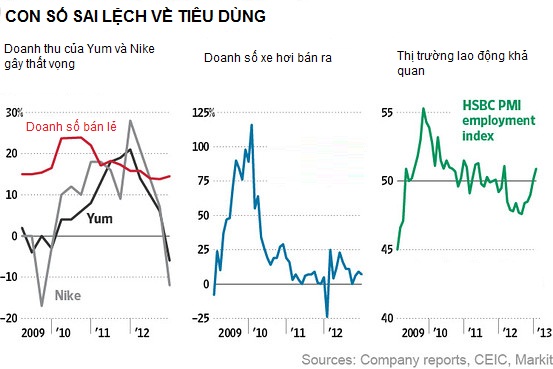

Các dữ liệu về chi tiêu của các hộ gia đình cũng cho thấy 1 bức tranh khác về hoạt động bánlẻ. Trong 3 tháng cuối năm 2012, doanh thu của Nike ở Trung Quốc giảm 12%, của Yum! giảm6%. McDonalds cũng gặp phải tình trạng tương tự.

Đối lập với các con số này, dữ liệu chính thức từ Trung Quốc cho thấy doanh số bán lẻ tăng14,5% trong quý IV/2012. Tất nhiên, cũng có những trường hợp ngoại lệ như hoạt động của Yum bị ảnhhưởng bởi scandal vệ sinh an toàn thực phẩm. Dẫu vậy, một số dữ liệu khác cũng cho thấy sự sụtgiảm.

Doanh số xe hơi bán ra (mặt hàng chiếm tỷ trọng lớn trong chi tiêu của các hộgia đình) cũng chững lại. Dữ liệu từ Hiệp hội các nhà sản xuất ô tô Trung Quốc cho thấy số xe hơibán ra trong tháng 12 chỉ tăng 7% so với cùng kỳ năm ngoái.

Dữ liệu về thị trường lao động có vẻ sáng sủa hơn. Chỉ số HSBC PMI employmentindex vượt qua mốc 50 điểm trong tháng 12 và được giữ vững trong tháng 1. Đây là dấu hiệucho thấy các công ty đang tăng cường thuê thêm nhân công.

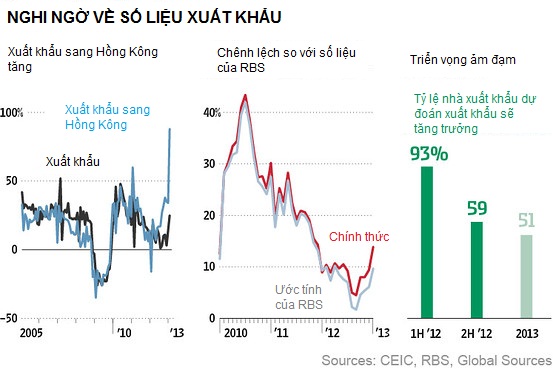

Dữ liệu về thương mại là điểm sáng của công tác thống kê với các dữ liệu chính xác và kịp thờivề xuất nhập khẩu. Tuy nhiên, gần đây nhiều bên đã lên tiếng cho rằng các dữ liệu này được thổiphồng.

Số liệu chính thức cho thấy xuất khẩu của tháng 12 đã tăng trưởng 14% so với cùng kỳ nămtrước. Tuy nhiên, khoảng cách chênh lệch ngày càng lớn giữa số liệu hàng hóa xuất khẩu từ TrungQuốc sang Hồng Kông và số liệu nhập khẩu từ Trung Quốc được Hồng Kông thống kê khiến người ta khôngbiết tin vào đâu. Theo Louis Kuijs, chuyên gia kinh tế Trung Quốc tại RBS, số liệuxuất khẩu có thể cao hơn khoảng 4 điểm phần trăm so với thực tế.

Triển vọng xuất khẩu cũng không mấy khả quan. Một khảo sát được GlobalSources thực hiện tháng 11/2012 cho thấy chỉ có 51% người tham gia dự đoán xuất khẩu sẽtăng trưởng trong năm 2013, giảm mạnh so với tỷ lệ 93% của cuộc khảo sát năm ngoái.

Các chỉ số không chính thức có nhược điểm riêng và thường không có tính đại diện cao như cácdữ liệu chính thức được chính phủ công bố. Tuy nhiên, đây là các dữ liệu mà nhà đầu tư nên thamkhảo và đáng buồn và chúng đang phác họa nên một bức tranh ảm đạm hơn so với các số liệu chínhthức: nền kinh tế đang suy giảm mạnh hơn trong khi tốc độ phục hồi lại chậm chạp hơn.

Nguồn CafeF

_211426573.jpg?w=158&h=98)