English

English

Thứ Ba | 01/04/2014 09:14

IMF: Các ngân hàng lớn hưởng lợi từ trợ cấp chính phủ

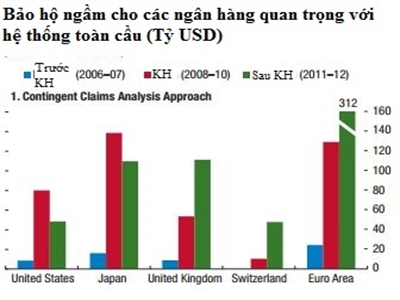

Năm 2012, trợ cấp ngầm cho các ngân hàng quan trọng trong hệ thống toàn cầu lên tới 70 tỷ USD tại Mỹ, tới 300 tỷ USD tại khu vực đồng euro.

Việc cải cách từ sau khủng hoảng tài chính toàn cầu đã giảm, tuy nhiên không loại bỏ được bảo hộ của chính phủ với các ngân hàng, được ngầm coi là "quá quan trọng để sụp đổ" bởi thất bại của họ có thể đe dọa tới sự ổn định của hệ thống tài chính.

Trong phân tích mới đây của Quỹ Tiền tệ Quốc tế (IMF), tổ chức này đã chỉ ra rằng các ngân hàng lớn vẫn hưởng lợi từ các khoản trợ cấp công ngầm được tạo ra bởi kỳ vọng rằng chính phủ sẽ hỗ trợ họ nếu họ gặp vấn đề về tài chính. Năm 2012, trợ cấp ngầm cho các ngân hàng quan trọng trong hệ thống toàn cầu lên tới 70 tỷ USD tại Mỹ, và tới 300 tỷ USD tại khu vực đồng euro.

Hỗ trợ chính phủ cho các ngân hàng trong khủng hoảng được thực hiện dưới các hình thức khác nhau, từ bảo lãnh vay vốn tới bơm tiền trực tiếp từ các quỹ công tới các ngân hàng. Kỳ vọng hỗ trợ này cho phép các ngân hàng vay với lãi suất thấp hơn khi khả năng hỗ trợ đó không tồn tại. Chi phí huy động vốn thấp hơn tiêu biểu cho sự hỗ trợ ngầm cho các ngân hàng lớn.

Bảo hộ khuyến khích chấp nhận rủi ro

Sự hỗ trợ ngầm bóp méo cạnh tranh giữa các ngân hàng, có thể tạo ra quá nhiều rủi ro, và cuối cùng có thể khiến cho người nộp thuế mất một khoản lớn. Trong khi các nhà hoạch định chính sách có thể cần giải cứu các ngân hàng lớn gặp nạn để bảo đảm ổn định tài chính, những hoạt động giải cứu như thế gây tốn kém cho chính phủ và người nộp thuế. Tuy nhiên, kỳ vọng hỗ trợ chính phủ làm giảm những động lực của chủ nợ với việc dõi theo hành vi của các ngân hàng lớn, qua đó khuyến khích đòn bẩy vượt mức và chấp nhận rủi ro.

Những cải cách tài chính và cải thiện gần đây trong sửa đổi bảng cân đối tài sản nguồn vốn của ngân hàng chứa đựng vấn đề "quá quan trọng để sụp đổ", dù có những kết quả không tương đồng tại các quốc gia. Phân tích cho thấy các khoản trợ cấp đặc biệt lớn hiện diện tại khu vực đồng euro, và mức độ nhỏ hơn tại Nhật Bản, Anh.

Theo Gaston Gelos, người đứng đầu bộ phận phân tích ổn định toàn cầu tại Phòng thị trường vốn và tiền tệ của IMF, cũng là người đứng đầu nhóm nghiên cứu, "quá trình cải thiện đang được tiến hành, nhưng những ước tính trợ cấp cho thấy vấn đề "quá quan trọng để sụp đổ" vẫn còn tồn tại rõ ràng".

Các ngân hàng ngày càng lớn

IMF cho rằng vấn đề "quá quan trọng để sụp đổ" đã tăng trong bối cảnh khủng hoảng tài chính vì hai lý do chính sau đây:

Thứ nhất, biến động theo sau sự sụp đổ của Lehman Brothers tháng 9/2008 buộc các chính phủ phải can thiệp mạnh mẽ nhằm duy trì niềm tin trong lĩnh vực ngân hàng, và ngăn sự sụp đổ của cả hệ thống tài chính. Điều này tạo ra một chút bất ổn về sự sẵn sàng hỗ trợ các ngân hàng lớn gặp nạn của các chính phủ.

Thứ hai, các ngân hàng tiếp tục phát triển, và có ít ngân hàng hoạt động hơn. Kết quả là các khoản trợ cấp ngầm ước tính cho các ngân hàng lớn tăng đáng kể trong năm 2009 tại tất cả các nước.

Đáp lại, các nhà hoạch định chính sách đã ban hành những kế hoạch cải cách tài chính tham vọng. Họ yêu cầu các ngân hàng phải tăng các khoản dự phòng rủi ro, và tăng sự giám sát với các ngân hàng quan trọng với hệ thống toàn cầu để giảm xác suất và chi phí của việc thua lỗ.

Họ đang làm việc để cải thiện khuôn khổ cải cách trong và ngoài nước cho các tổ chức tài chính lớn và phức hợp. Ở một số nước, chính phủ đang áp dụng những biện pháp cấu trúc để hạn chế những hoạt động ngân hàng nhất định.

Phân tích của IMF cho thấy những nỗ lực này góp phần giảm giá trị trợ cấp trong thời gian gần đây. Sự điều chỉnh cân đối tài sản nguồn vốn của các ngân hàng, được cơ quan quản lý, giám sát khuyến khích, cũng đóng vai trò đáng kể trong việc làm giảm trợ cấp ngầm.

Các nhà lập pháp nên tăng cường cải cách

Các nhà hoạch định chính sách đã không thực hiện tất cả các biện pháp chính sách và họ nên theo đuổi những hướng dưới đây, IMF khuyến nghị.

Loại bỏ hoàn toàn khả năng chính phủ hỗ trợ các ngân hàng lớn có thể không đáng tin cũng không đúng mong muốn của xã hội. Những nỗ lực hơn nữa nên nhằm mục tiêu giảm xác suất gặp khó khăn của các ngân hàng lớn. Chẳng hạn, các nhà lập pháp có thể tăng các yêu cầu về vốn, và mức bù đắp từ các ngân hàng cho chi phí mà người nộp thuế có thể phải bỏ ra thông qua một khoản thuế ổn định tài chính. Điều này có thê dựa trên cơ sở nợ của các ngân hàng, như trong trường hợp tại một số nước châu Âu.

Các biện pháp cấu trúc để hạn chế quy mô và phạm vi của các ngân hàng có thể kéo theo những chi phí hiệu quả nếu họ giảm quy mô và phạm vi kinh tế, hay tăng lợi nhuận ngân hàng mà không mang lợi ích cho nền kinh tế nói chung.

IMF cho rằng những chính sách này có thể hữu dựng trong việc quản lý những rủi ro khó đo lường, chẳng hạn như rủi ro từ các sự kiện tài chính hiếm gặp, và giải quyết thông qua các công cụ khác như yêu cầu thanh khoản và vốn.

Để tránh việc các ngân hàng lợi dụng lỗ hổng để tránh quy định bất lợi và tác động tiêu cực lây lan qua các nước, báo cáo kêu gọi duy trì phối hợp quốc tế. Đặc biệt, các nhà hoạch định chính sách cần phải làm nhiều hơn nữa để tạo thuận lợi cho việc giám sát và xử lý các tổ chức tài chính xuyên biên giới.

Trong phân tích mới đây của Quỹ Tiền tệ Quốc tế (IMF), tổ chức này đã chỉ ra rằng các ngân hàng lớn vẫn hưởng lợi từ các khoản trợ cấp công ngầm được tạo ra bởi kỳ vọng rằng chính phủ sẽ hỗ trợ họ nếu họ gặp vấn đề về tài chính. Năm 2012, trợ cấp ngầm cho các ngân hàng quan trọng trong hệ thống toàn cầu lên tới 70 tỷ USD tại Mỹ, và tới 300 tỷ USD tại khu vực đồng euro.

Hỗ trợ chính phủ cho các ngân hàng trong khủng hoảng được thực hiện dưới các hình thức khác nhau, từ bảo lãnh vay vốn tới bơm tiền trực tiếp từ các quỹ công tới các ngân hàng. Kỳ vọng hỗ trợ này cho phép các ngân hàng vay với lãi suất thấp hơn khi khả năng hỗ trợ đó không tồn tại. Chi phí huy động vốn thấp hơn tiêu biểu cho sự hỗ trợ ngầm cho các ngân hàng lớn.

Bảo hộ khuyến khích chấp nhận rủi ro

Sự hỗ trợ ngầm bóp méo cạnh tranh giữa các ngân hàng, có thể tạo ra quá nhiều rủi ro, và cuối cùng có thể khiến cho người nộp thuế mất một khoản lớn. Trong khi các nhà hoạch định chính sách có thể cần giải cứu các ngân hàng lớn gặp nạn để bảo đảm ổn định tài chính, những hoạt động giải cứu như thế gây tốn kém cho chính phủ và người nộp thuế. Tuy nhiên, kỳ vọng hỗ trợ chính phủ làm giảm những động lực của chủ nợ với việc dõi theo hành vi của các ngân hàng lớn, qua đó khuyến khích đòn bẩy vượt mức và chấp nhận rủi ro.

Những cải cách tài chính và cải thiện gần đây trong sửa đổi bảng cân đối tài sản nguồn vốn của ngân hàng chứa đựng vấn đề "quá quan trọng để sụp đổ", dù có những kết quả không tương đồng tại các quốc gia. Phân tích cho thấy các khoản trợ cấp đặc biệt lớn hiện diện tại khu vực đồng euro, và mức độ nhỏ hơn tại Nhật Bản, Anh.

Theo Gaston Gelos, người đứng đầu bộ phận phân tích ổn định toàn cầu tại Phòng thị trường vốn và tiền tệ của IMF, cũng là người đứng đầu nhóm nghiên cứu, "quá trình cải thiện đang được tiến hành, nhưng những ước tính trợ cấp cho thấy vấn đề "quá quan trọng để sụp đổ" vẫn còn tồn tại rõ ràng".

Các ngân hàng ngày càng lớn

IMF cho rằng vấn đề "quá quan trọng để sụp đổ" đã tăng trong bối cảnh khủng hoảng tài chính vì hai lý do chính sau đây:

Thứ nhất, biến động theo sau sự sụp đổ của Lehman Brothers tháng 9/2008 buộc các chính phủ phải can thiệp mạnh mẽ nhằm duy trì niềm tin trong lĩnh vực ngân hàng, và ngăn sự sụp đổ của cả hệ thống tài chính. Điều này tạo ra một chút bất ổn về sự sẵn sàng hỗ trợ các ngân hàng lớn gặp nạn của các chính phủ.

Thứ hai, các ngân hàng tiếp tục phát triển, và có ít ngân hàng hoạt động hơn. Kết quả là các khoản trợ cấp ngầm ước tính cho các ngân hàng lớn tăng đáng kể trong năm 2009 tại tất cả các nước.

|

Họ đang làm việc để cải thiện khuôn khổ cải cách trong và ngoài nước cho các tổ chức tài chính lớn và phức hợp. Ở một số nước, chính phủ đang áp dụng những biện pháp cấu trúc để hạn chế những hoạt động ngân hàng nhất định.

Phân tích của IMF cho thấy những nỗ lực này góp phần giảm giá trị trợ cấp trong thời gian gần đây. Sự điều chỉnh cân đối tài sản nguồn vốn của các ngân hàng, được cơ quan quản lý, giám sát khuyến khích, cũng đóng vai trò đáng kể trong việc làm giảm trợ cấp ngầm.

Các nhà lập pháp nên tăng cường cải cách

Các nhà hoạch định chính sách đã không thực hiện tất cả các biện pháp chính sách và họ nên theo đuổi những hướng dưới đây, IMF khuyến nghị.

Loại bỏ hoàn toàn khả năng chính phủ hỗ trợ các ngân hàng lớn có thể không đáng tin cũng không đúng mong muốn của xã hội. Những nỗ lực hơn nữa nên nhằm mục tiêu giảm xác suất gặp khó khăn của các ngân hàng lớn. Chẳng hạn, các nhà lập pháp có thể tăng các yêu cầu về vốn, và mức bù đắp từ các ngân hàng cho chi phí mà người nộp thuế có thể phải bỏ ra thông qua một khoản thuế ổn định tài chính. Điều này có thê dựa trên cơ sở nợ của các ngân hàng, như trong trường hợp tại một số nước châu Âu.

Các biện pháp cấu trúc để hạn chế quy mô và phạm vi của các ngân hàng có thể kéo theo những chi phí hiệu quả nếu họ giảm quy mô và phạm vi kinh tế, hay tăng lợi nhuận ngân hàng mà không mang lợi ích cho nền kinh tế nói chung.

IMF cho rằng những chính sách này có thể hữu dựng trong việc quản lý những rủi ro khó đo lường, chẳng hạn như rủi ro từ các sự kiện tài chính hiếm gặp, và giải quyết thông qua các công cụ khác như yêu cầu thanh khoản và vốn.

Để tránh việc các ngân hàng lợi dụng lỗ hổng để tránh quy định bất lợi và tác động tiêu cực lây lan qua các nước, báo cáo kêu gọi duy trì phối hợp quốc tế. Đặc biệt, các nhà hoạch định chính sách cần phải làm nhiều hơn nữa để tạo thuận lợi cho việc giám sát và xử lý các tổ chức tài chính xuyên biên giới.

Nguồn IMF/Gafin

_71049984.png)

_21258127.png?w=158&h=98)

_81523335.png?w=158&h=98)

_61041843.png?w=158&h=98)