English

English

Thứ Tư | 24/10/2012 15:56

Giới trẻ Trung Quốc bạo tay vay tiền mua sắm

Chính phủ Trung Quốc đang nỗ lực thúc đẩy hoạt động cho vay nợ để thay đổi văn hóa tiêu dùng trong nước.

Giờ đây, người trẻ Trung Quốc có vẻ bạo dạn hơn trong việc vay nợ để mua sắm. chính phủ cũng đang từng bước mở rộng và khuyến khích hoạt động cho vay và tiêu dùng nhằm thúc đẩy thị trường tiêu dùng trong nước, tránh phụ thuộc quá nhiều vào các dự án cơ sở hạ tầng công cộng. Đây có thể là một tín hiệu tốt cho nền kinh tế được cho là không cân đối của Trung Quốc.

Thói quen chi tiêu thay đổi

Cô Liu Qikun, 22 tuổi, một sinh viên đại học mới đây đã quyết định vay nợ để mua chiếc điện thoại di động 280 USD. Cô thực hiện khoản vay tại một kios của Home Credit BV - một đơn vị cho vay tiêu dùng của tập đoàn đầu tư PPF (trụ sở Amsterdam) tại một cửa hàng điện tử. Tuy nhiên, cô không hề lo lắng với khoản nợ đó vì cho rằng bản thân cô có thể trang trải để thành toán một cách nhanh chóng.

Theo thống kê của tập đoàn cố vấn Boston, tổng giá trị vay tiêu dùng tại Trung Quốc vào năm ngoái là 8,5 nghìn tỷ nhân dân tệ (tương đương 1,35 nghìn tỷ USD) tăng gần 27% so với năm 2010. Giá trị thẻ tín dụng tăng 82% lên 813 tỷ tệ, các khoản nợ tiêu dùng thông thường tăng 27% lên 232 tỷ tệ. Trong khi đó, số lượng thẻ tín dụng được phát hành tại Trung Quốc tăng 24% vào năm ngoái lên con số 285 triệu chiếc, theo thông tin từ hiệp hội ngân hàng Trung Quốc.

Từng được biết đến là đất nước có thói quen ưa thích tiền mặt hơn thẻ tín dụng, Trung Quốc đang nỗ lực thúc đẩy hoạt động nợ đồng thời mở cửa thị trường để thu hút nhiều tổ chức cho vay hơn nữa. Điều này có thể giúp Bắc Kinh tăng cường và phát triển văn hóa tiêu dùng trong nước, tránh phụ phục quá nhiều vào các dự án cơ sở hạ tầng công cộng như đường cao tốc, cầu cống, và nhà ở…những nhân tố khiến cho nền kinh tế nước này rơi vào tình trạng mất cân bằng và dễ bị tổn thương trước sự sụt dốc nếu hoạt động đầu tư suy yếu.

Thúc đẩy chi tiêu hộ gia đình như là một phần quan trọng của GDP trở thành mục tiêu khó đạt được. Tiêu dùng cá nhân của Trung Quốc chiến đến 1/3 tổng GDP của cả nước. Trong khi đó, chi tiêu cá nhân tại Mỹ thì lớn hơn nhiều, chiếm khoảng 2/3 tổng GDP.

Các thành viên tham gia ngành công nghiệp tài chính cho biết, người trẻ hiện nay có vẻ bạo dạn và sẵn sàng hơn trong việc chi tiêu và vay vợ. Một số ngân hàng đang chuẩn bị các kế hoạch chu đáo để đáp ứng nhu cầu vay của người người hơn, cài đặt các phần mềm để phát hiện các hành vi trì hoãn thanh toán, và thiết lập các quy trình giúp họ đánh giá chất lượng khách hàng, một phát ngôn viên của chi nhánh châu Á - Thái Bình Dương thuộc tập đoàn quản lý rủi ro tài chính Fair Isaac cho biết.

Số dư nợ trong các khoản nợ xấu tại Trung Quốc tăng 18% trong 6 tháng đầu năm nay so với cùng kỳ năm trước, một phần là do tình trạng không thể chi trả cho các khoản vay tiêu dùng cá nhân hay trên thẻ tín dụng, theo thống kê của PricewaterhouseCoopers.

Những trở ngại đối với hoạt động cho vay

Việc thúc đẩy mở rộng hoạt động cho vay cá nhân đang phải đối mặt với những thử thách nhất định tại một quốc gia, nơi mà những khái niệm như cơ sở dữ liệu khách hàng hay điểm tín dụng vẫn chưa phổ biến. Trong khi đó sự đi xuống của nền kinh tế lớn thứ hai thế giới cũng là một nguyên nhân cản trở những quyết định của người tiêu dùng.

Ông Frankie Leung, đối tác và giám đốc tại Boston Consulting cho biết, 32 tỷ nhân dân tệ mà khách hàng vay vào năm 2011 chỉ bằng một nửa so với con số mà tập đoàn dự đoán trước đó. Ông Leung cho hay, chủ trương mở rộng hoạt động hỗ trợ tài chính cho người tiêu dùng của chính phủ đã được tích cực thực hiện nhưng tốc độ vẫn còn rất chậm so với ước tính. Hoạt động cho vay thế chấp khá mờ nhạt. Do vậy nó ảnh nhưởng đến các khoản vay để chi tiêu cho các sản phẩm tiêu dùng...

“Chúng tôi nhận thấy, người trẻ vẫn chi tiêu nhưng các nhóm khác thì đang chậm lại”, ông Leung nói.

Sự phát triển các dịch vụ tài chính cho người tiêu dùng tại Trung Quốc đã có một chặng đường khá dài để đi và hiện chỉ chiếm 15% tổng các khoản nợ. Điều đó có nghĩa nó không đủ lớn để thúc đẩy tiêu dùng trong nước, ông Leung khẳng định.

Kể từ khi phát động một dự án thử nghiệm vào năm 2009 nhằm xem xét hoạt động hỗ trợ tài chính cho người tiêu dùng tại một số thành phố, các nhà điều hành đã cho phép 4 tổ chức cho vay từng bước mở rộng hoạt động tới nhiều thành phố và các cơ sở bán lẻ, đẩy mạnh thiết lập các kios tại cửa hiệu xe máy và chuỗi cửa hàng nội thất có uy tín.

Tham gia dự án có các đơn vị nhà nước như Bank of China và Bank of Beijing, hay các tổ chức tài chính người tiêu dùng Sichuan Jincheng, một tổ chức liên doanh giữa Hong Leong Bank và nhà cho vay Trung Quốc Bank of Chengdu và Home Credit thuộc tập đoàn PPF. Giới quan chức Trung Quốc hồi tháng 6 cho biết, họ sẽ cho phép các tổ chức tài chính tạo ra những cơ sở hoạt động tại tỉnh Quảng Đông.

Home Credit, mới đây cho biết họ đang có kế hoạch đầu tư hơn 129 triệu USD trong 2 năm tới để mở rộng hoạt động cho vay tại Trung Quốc và các quốc gia châu Á khác, mở các kios tại 15.000 cửa hàng nhỏ và hơn 9.000 cửa hàng bán lẻ trong đó có các cửa hàng của các công ty nội thất lớn nhất Trung Quốc như Suning Appliance và Gome Electrical Appliances. Home Credit đã phải đối mặt với nhiều khó khăn trong việc thiết lập các cơ sở tại một đất nước nơi mà các dịch vụ tín dụng uy tín còn khá khan hiếm.

Để tính toán xem liệu một người tiêu dùng có thể trả được khoản vay cho một chiếc máy tính hay một chiếc xe máy với lãi suất lên tới 35%, Home Credit sẽ xem xét các số liệu liên quan đến tình trạng dư nợ, việc làm… Ứng viên cung cấp những thông tin về số tài khoản ngân hàng, thẻ bảo hiểm y tế do chính phủ cấp. Ông Michal Skocil, giám đốc điều hành của Home Credit tại Trung Quốc cho biết tỷ lệ người vay không thanh toán nợ tại Home Credit là dưới 5%.

Theo ngân hàng nhân dân Trung Quốc, tỷ suất nợ quá hạn, nợ xấu đối với tất cả các khoản nợ cá nhân tại Trung Quốc năm 2011 là 0,8%, giảm so với mức 1,1% năm 2010.

Thói quen chi tiêu thay đổi

Cô Liu Qikun, 22 tuổi, một sinh viên đại học mới đây đã quyết định vay nợ để mua chiếc điện thoại di động 280 USD. Cô thực hiện khoản vay tại một kios của Home Credit BV - một đơn vị cho vay tiêu dùng của tập đoàn đầu tư PPF (trụ sở Amsterdam) tại một cửa hàng điện tử. Tuy nhiên, cô không hề lo lắng với khoản nợ đó vì cho rằng bản thân cô có thể trang trải để thành toán một cách nhanh chóng.

Theo thống kê của tập đoàn cố vấn Boston, tổng giá trị vay tiêu dùng tại Trung Quốc vào năm ngoái là 8,5 nghìn tỷ nhân dân tệ (tương đương 1,35 nghìn tỷ USD) tăng gần 27% so với năm 2010. Giá trị thẻ tín dụng tăng 82% lên 813 tỷ tệ, các khoản nợ tiêu dùng thông thường tăng 27% lên 232 tỷ tệ. Trong khi đó, số lượng thẻ tín dụng được phát hành tại Trung Quốc tăng 24% vào năm ngoái lên con số 285 triệu chiếc, theo thông tin từ hiệp hội ngân hàng Trung Quốc.

Từng được biết đến là đất nước có thói quen ưa thích tiền mặt hơn thẻ tín dụng, Trung Quốc đang nỗ lực thúc đẩy hoạt động nợ đồng thời mở cửa thị trường để thu hút nhiều tổ chức cho vay hơn nữa. Điều này có thể giúp Bắc Kinh tăng cường và phát triển văn hóa tiêu dùng trong nước, tránh phụ phục quá nhiều vào các dự án cơ sở hạ tầng công cộng như đường cao tốc, cầu cống, và nhà ở…những nhân tố khiến cho nền kinh tế nước này rơi vào tình trạng mất cân bằng và dễ bị tổn thương trước sự sụt dốc nếu hoạt động đầu tư suy yếu.

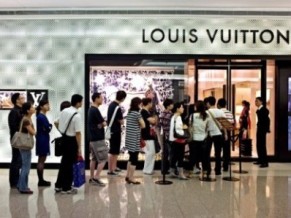

Giới trẻ Trung Quốc có vẻ bạo dạn hơn trong việc vay nợ để mua sắm

Thúc đẩy chi tiêu hộ gia đình như là một phần quan trọng của GDP trở thành mục tiêu khó đạt được. Tiêu dùng cá nhân của Trung Quốc chiến đến 1/3 tổng GDP của cả nước. Trong khi đó, chi tiêu cá nhân tại Mỹ thì lớn hơn nhiều, chiếm khoảng 2/3 tổng GDP.

Các thành viên tham gia ngành công nghiệp tài chính cho biết, người trẻ hiện nay có vẻ bạo dạn và sẵn sàng hơn trong việc chi tiêu và vay vợ. Một số ngân hàng đang chuẩn bị các kế hoạch chu đáo để đáp ứng nhu cầu vay của người người hơn, cài đặt các phần mềm để phát hiện các hành vi trì hoãn thanh toán, và thiết lập các quy trình giúp họ đánh giá chất lượng khách hàng, một phát ngôn viên của chi nhánh châu Á - Thái Bình Dương thuộc tập đoàn quản lý rủi ro tài chính Fair Isaac cho biết.

Số dư nợ trong các khoản nợ xấu tại Trung Quốc tăng 18% trong 6 tháng đầu năm nay so với cùng kỳ năm trước, một phần là do tình trạng không thể chi trả cho các khoản vay tiêu dùng cá nhân hay trên thẻ tín dụng, theo thống kê của PricewaterhouseCoopers.

Những trở ngại đối với hoạt động cho vay

Việc thúc đẩy mở rộng hoạt động cho vay cá nhân đang phải đối mặt với những thử thách nhất định tại một quốc gia, nơi mà những khái niệm như cơ sở dữ liệu khách hàng hay điểm tín dụng vẫn chưa phổ biến. Trong khi đó sự đi xuống của nền kinh tế lớn thứ hai thế giới cũng là một nguyên nhân cản trở những quyết định của người tiêu dùng.

Ông Frankie Leung, đối tác và giám đốc tại Boston Consulting cho biết, 32 tỷ nhân dân tệ mà khách hàng vay vào năm 2011 chỉ bằng một nửa so với con số mà tập đoàn dự đoán trước đó. Ông Leung cho hay, chủ trương mở rộng hoạt động hỗ trợ tài chính cho người tiêu dùng của chính phủ đã được tích cực thực hiện nhưng tốc độ vẫn còn rất chậm so với ước tính. Hoạt động cho vay thế chấp khá mờ nhạt. Do vậy nó ảnh nhưởng đến các khoản vay để chi tiêu cho các sản phẩm tiêu dùng...

“Chúng tôi nhận thấy, người trẻ vẫn chi tiêu nhưng các nhóm khác thì đang chậm lại”, ông Leung nói.

Sự phát triển các dịch vụ tài chính cho người tiêu dùng tại Trung Quốc đã có một chặng đường khá dài để đi và hiện chỉ chiếm 15% tổng các khoản nợ. Điều đó có nghĩa nó không đủ lớn để thúc đẩy tiêu dùng trong nước, ông Leung khẳng định.

Kể từ khi phát động một dự án thử nghiệm vào năm 2009 nhằm xem xét hoạt động hỗ trợ tài chính cho người tiêu dùng tại một số thành phố, các nhà điều hành đã cho phép 4 tổ chức cho vay từng bước mở rộng hoạt động tới nhiều thành phố và các cơ sở bán lẻ, đẩy mạnh thiết lập các kios tại cửa hiệu xe máy và chuỗi cửa hàng nội thất có uy tín.

Tốc độ tăng trưởng kinh tế chậm lại là nguyên nhân cản trở quyết định của người tiêu dùng

Tham gia dự án có các đơn vị nhà nước như Bank of China và Bank of Beijing, hay các tổ chức tài chính người tiêu dùng Sichuan Jincheng, một tổ chức liên doanh giữa Hong Leong Bank và nhà cho vay Trung Quốc Bank of Chengdu và Home Credit thuộc tập đoàn PPF. Giới quan chức Trung Quốc hồi tháng 6 cho biết, họ sẽ cho phép các tổ chức tài chính tạo ra những cơ sở hoạt động tại tỉnh Quảng Đông.

Home Credit, mới đây cho biết họ đang có kế hoạch đầu tư hơn 129 triệu USD trong 2 năm tới để mở rộng hoạt động cho vay tại Trung Quốc và các quốc gia châu Á khác, mở các kios tại 15.000 cửa hàng nhỏ và hơn 9.000 cửa hàng bán lẻ trong đó có các cửa hàng của các công ty nội thất lớn nhất Trung Quốc như Suning Appliance và Gome Electrical Appliances. Home Credit đã phải đối mặt với nhiều khó khăn trong việc thiết lập các cơ sở tại một đất nước nơi mà các dịch vụ tín dụng uy tín còn khá khan hiếm.

Để tính toán xem liệu một người tiêu dùng có thể trả được khoản vay cho một chiếc máy tính hay một chiếc xe máy với lãi suất lên tới 35%, Home Credit sẽ xem xét các số liệu liên quan đến tình trạng dư nợ, việc làm… Ứng viên cung cấp những thông tin về số tài khoản ngân hàng, thẻ bảo hiểm y tế do chính phủ cấp. Ông Michal Skocil, giám đốc điều hành của Home Credit tại Trung Quốc cho biết tỷ lệ người vay không thanh toán nợ tại Home Credit là dưới 5%.

Theo ngân hàng nhân dân Trung Quốc, tỷ suất nợ quá hạn, nợ xấu đối với tất cả các khoản nợ cá nhân tại Trung Quốc năm 2011 là 0,8%, giảm so với mức 1,1% năm 2010.

Nguồn VEF

_17154588.png)

_399399.jpg?w=158&h=98)

_221453960.jpg?w=158&h=98)