English

English

Cứu cánh cuối cùng cho tương lai của tài chính

Người gác đền

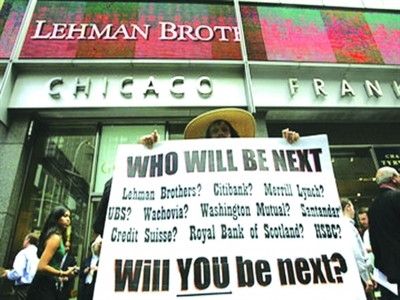

Kể từ khi Lehman Brothers bị phá sản trong năm 2008, nhiều giả định cho rằng, cuộc khủng hoảng đã xảy ra bởi vì chính phủ buông lỏng kiểm soát thị trường tài chính. Câu trả lời sau vụ này là cần phải có những quy tắc tài chính chặt chẽ hơn. Mục tiêu mới nhất là lĩnh vực nhà ở tại Mỹ, nguồn gốc của các khoản vay lách luật dẫn đến vụ sụp đổ Lehman.

Các nhà làm luật đã đưa ra nhiều kế hoạch nhằm mang đến sự hỗ trợ lâu dài cho thị trường thế chấp khi chính phủ bảo hiểm tới 90% thiệt hại do khủng hoảng. Tất cả có thể được an ủi, ngoại trừ hai điều. Đầu tiên, rất khó để theo dõi việc chính phủ hỗ trợ để ngăn ngừa rủi ro quá mức như thế nào.

Và thứ hai, bất cứ điều gì đã xảy ra với thị trường nhà đất Mỹ, không phải là do sự thiếu quản lý của chính phủ: nhìn từ góc độ thị trường tự do, đó là một trong những nền công nghiệp có nhiều quy định nhất trên thế giới, được cấp vốn bởi những người nộp thuế và quyết định cho vay tiền là do nhà nước quyết định.

Quay trở lại năm 1856, một trong những biên tập viên của tờ The Economist, Walter Bagehot, đổ lỗi cho những vụ sụp đổ chớp nhoáng trên thị trường tài chính là cái mà ông gọi là “tài sản mù" - thời kỳ mà mọi người bất chấp tất cả đổ tiền vào các khoản đầu tư rủi ro.

Xuất phát từ những khoảnh khắc hoảng sợ như vậy của thị trường và cũng xuất phát từ vai trò của hệ thống tài chính trong nền kinh tế, chính phủ Mỹ đã phải đưa ra một số quy tắc đặc biệt để hệ thống tài chính an toàn hơn.

Bagehot phát minh ra một thứ: các ngân hàng trung ương cần phải giải cứu các ngân hàng trong cuộc khủng hoảng. Ông kiên trì quan điểm rằng, chính phủ nên xử lý lĩnh vực tài chính như bất kỳ ngành công nghiệp nào khác, buộc các ngân hàng và nhà đầu tư phải chịu trách nhiệm với các rủi ro do họ gây ra. Nhà nước càng bảo vệ hệ thống đó thì càng nhiều người dân sẽ chấp nhận rủi ro mà không bị trừng phạt.

Nguy hiểm đó lại được tái hiện trong năm 2007 - 2008 khi bong bóng nổ ra, các ngân hàng đã đẩy mọi hậu quả cho người nộp thuế, còn mình bỏ túi lợi nhuận từ bảo lãnh rủi ro của chính phủ. Tuy nhiên, bài học chưa được rút ra. Từ năm 2008 đã có vô số các quy định mới, từ Luật Dodd -Frank của Mỹ tới các loại thuế giao dịch ở châu Âu.

Một số quy định mới nhằm thúc đẩy việc nâng mức tài sản và thanh khoản của các ngân hàng làm các tổ chức tài chính tự lực cánh sinh hơn: các ngân hàng của Mỹ phải đối mặt với tỷ suất đòn bẩy mới khó khăn. Nhưng tổng thể ngành tài chính vẫn còn phụ thuộc quá nhiều vào sự hỗ trợ của nhà nước.

“Chết vẫn chưa chừa”

Ở Mỹ, một công dân có thể gửi số tiền lên đến 250.000 USD tại bất kỳ ngân hàng nào, bởi số tiền được bảo hiểm nằm trong chương trình của chính phủ: ở đây khuyến khích kiểm tra xem ngân hàng nào tốt. Hầu hết các nước vẫn khuyến khích các doanh nghiệp và cá nhân vay tiền bằng cách cho phép họ khấu trừ thuế đối với các khoản lãi suất. Trợ cấp lãi suất thế chấp ở Mỹ trị giá hơn 100 tỷ USD.

Thậm chí những phát minh của Bagehot đã được biến thái thành một trợ cấp. Kể từ khi các nhà đầu tư biết chính phủ thường cứu trợ cho các công ty tài chính lớn, họ thường cho các công ty đó vay với lãi suất thấp hơn các chỗ khác. Những gã khổng lồ thế chấp của Mỹ, Fannie Mae và Freddie Mac, trong hàng chục năm qua đã sử dụng một khoản kinh phí trợ cấp 120 tỷ USD đổ vào túi cổ đông.

Theo IMF, trợ cấp tổng thể cho các ngân hàng có giá trị lên đến 110 tỷ USD ở Anh và Nhật Bản và 300 tỷ USD trong khu vực Eurozone. Tổng cộng 630 tỷ USD tại các nước giàu, con số lớn hơn GDP của Thụy Điển và hơn lợi nhuận ròng của 1.000 ngân hàng lớn nhất.

Trong nhiều trường hợp, lý do cho các quy tắc và giải cứu đã bảo vệ nhà đầu tư thông thường từ các tệ nạn tài chính. Tuy nhiên, hiệu quả tổng thể thường là tăng thêm các tầng rủi ro.

Bảo hiểm tiền gửi là một ví dụ. Ra mắt tại Mỹ vào năm 1934, ban đầu nó bảo hiểm cho khoản tiền gửi 2.500 USD. Nhưng ngày nay, Mỹ là một trường hợp cực đoan: bảo hiểm tiền gửi thông thường vượt quá 100.000 USD.

Điều này, cũng phổ biến tại các nước phương Tây, bảo vệ sự giàu có và có nghĩa là các nhà đầu tư bỏ qua việc đánh giá uy tín trả nợ, chỉ quan tâm đến đề nghị lãi suất, đổ xô gửi tiền vào ngân hàng Iceland mỏng manh.

Chúng ta có thể dừng lại tất cả các nhiễu nhương đối với ngành tài chính không? Bảo hiểm tiền gửi nên được cắt giảm dần cho đến khi định mức bảo hiểm không vượt quá lương một năm, khoảng 50.000 USD. Điều đó tốt cho việc giữ cho hệ thống thanh toán không bị tổn thất.

Khi đó, các ngân hàng có thể chỉ quảng cáo bằng con số tỷ suất lợi nhuận của họ - như đã thể hiện trước khi bảo hiểm tiền gửi ra mắt. Giảm thuế cho các công ty dựa trên chi phí tài chính là hợp lý, nhưng tất cả phải ấn định trên các khoản nợ chứ không phải là vốn chủ sở hữu.

Ít có khả năng các chính trị gia rút ra các bài học kinh nghiệm tài chính. Nhưng ít nhất họ có thể làm theo lời khuyên của Bagehot và cần phải rõ ràng trong các khoản hỗ trợ. Mạng lưới an toàn tài chính hiện tại đã vượt qua ngoài khuôn khổ ngân hàng thanh toán bù trừ và các quỹ thị trường tiền tệ. Chính phủ phải báo cáo các khoản nợ trong tài khoản quốc gia như các khoản trợ cấp khác và ở một mức bảo hiểm phù hợp. Nếu không, thì họ sẽ lại gây ra một cuộc khủng hoảng tiếp theo.

Nguồn Thời báo Ngân hàng

_71049984.png)

_21258127.png?w=158&h=98)

_81523335.png?w=158&h=98)

_61041843.png?w=158&h=98)