English

English

5 năm sau khủng hoảng: Bài học từ sự đổ vỡ

Sự sụp đổ của ngân hàng đầu tư Lehman Brothers vào tháng 9/2008 đã gần như đưa nền tài chính thế giới đi xuống, làm tiêu tốn một lượng lớn gói cứu trợ từ thu thuế để vực dậy ngành sản xuất. Mặc dù vậy, cuộc khủng hoảng tín dụng tiếp sau đó đã khiến cho tình hình vốn đã tồi tệ, lại càng thêm lao dốc, lún sâu vào tình trạng tương tự cuộc suy thoái tồi tệ nhất trong lịch sử trong vòng 80 năm trở lại đây.

Dù cho các gói kích thích tiền tệ và tài khóa lớn đã ngăn chặn cuộc suy thoái, nhưng sự hồi phục vẫn còn yếu so với thời kỳ phục hồi sau chiến tranh trước đây. Cụ thể, GDP vẫn còn thấp hơn mức đỉnh đạt được trước khủng hoảng ở nhiều nước phát triển, đặc biệt ở châu Âu, nơi mà cuộc khủng hoảng tài chính kéo theo cả khủng hoảng khu vực đồng euro. Dĩ nhiên, khủng hoảng vẫn âm thầm tác động đến nền kinh tế thế giới: chứng kiến những rung động của thị trường tài chính, khi Cục dự trữ liên bang Mỹ (Fed) chuẩn bị thu hẹp quy mô chương trình “nới lỏng định lượng” (QE) của mình.

Nhìn lại nửa thập kỷ vừa qua để thấy, cuộc khủng hoảng xuất phát từ nhiều nguyên nhân. Rõ ràng nhất chính là từ bản thân các tổ chức tài chính, đặc biệt là các tổ chức theo trường phái Anglo-Saxon (vốn đã làm thay đổi căn bản bộ mặt kinh tế và xã hội phương Tây trong thập kỷ 1980), tuyên bố đã tìm ra cách để xua đuổi những nguy cơ khi trong thực tế, nhưng đơn giản, họ chỉ đang mất dấu những nguy cơ này. Ngân hàng trung ương và cơ quan quản lý khác cũng chịu trách nhiệm bởi đã dung thứ cho sự điên rồ này. Bối cảnh kinh tế vĩ mô cũng đóng vai trò rất quan trọng.

Thời kỳ ôn hòa vĩ đại (Great Moderation) – những năm lạm phát thấp và tăng trưởng ổn định – đã nuôi dưỡng sự tự mãn và tích tụ rủi ro. "Tiết kiệm dư thừa" ở châu Á đã đẩy lãi suất toàn cầu đi xuống. Một số nghiên cứu cũng chỉ trích các ngân hàng châu Âu đã vay mượn một cách “tham lam” từ thị trường tiền tệ Mỹ trước khủng hoảng và sử dụng tiền để mua chứng khoán. Tất cả những yếu tố này cùng nhau thúc đẩy sự gia tăng của nợ trong một thế giới tưởng chừng như những rủi ro đã được giảm thiểu.

Hãy bắt đầu từ sự “điên rồ” của các tổ chức tài chính.

Những năm trước khủng hoảng đã chứng kiến sự vô trách nhiệm trong cho vay thế chấp ở Mỹ. Các khoản vay đã được phát nhỏ giọt cho người đi vay "dưới chuẩn" với lịch sử tín dụng xấu vốn phải chật vật để trả nợ. Những khoản thế chấp rủi ro đã được chuyển cho các chuyên gia tài chính tại các ngân hàng lớn và biến thành chứng khoán rủi ro thấp bằng cách gom số lượng lớn (đóng gói) chúng lại với bằng nghiệp vụ chứng khoán hóa. Các ngân hàng lớn cho rằng, thị trường bất động sản ở các thành phố khác nhau của Mỹ sẽ tăng và giảm độc lập với nhau. Nhưng điều này được chứng minh là sai. Bắt đầu từ năm 2006, Mỹ chứng kiến sự sụt giảm giá nhà trên tất cả các thành phố.

Các khoản thế chấp đóng gói lại và được sử dụng để hỗ trợ cho các chứng khoán vốn được biết đến dưới dạng Trái phiếu có khoản nợ làm bảo đảm (CDO), được chia thành các định mức rủi ro vỡ nợ. Các nhà đầu tư mua các mức an toàn hơn bởi họ tin tưởng vào xếp hạng tín dụng AAA của các tổ chức như Moody và Standard & Poor. Đây tiếp tục là một sai lầm. Bởi lẽ, các tổ chức này đã được trả tiền và do đó “chịu ơn” các ngân hàng đã tạo ra CDO, và “hào phóng” quá mức trong đánh giá về các công cụ phái sinh mới được tạo ra.

Các nhà đầu tư tìm đến các sản phẩm chứng khoán hóa vì chúng có vẻ tương đối an toàn trong khi cung cấp lợi nhuận cao hơn trong bối cảnh lãi suất thấp. Các nhà kinh tế vẫn không đồng ý về việc liệu mức lãi suất thấp là kết quả của những sai lầm của các ngân hàng trung ương hay thay đổi rộng lớn hơn nền kinh tế thế giới. Một số cáo buộc chỉ trích rằng, Fed đã giữ lãi suất ngắn hạn quá thấp, kéo lãi suất thế chấp dài hạn đi xuống. Ngược lại, Fed lại đổ lỗi cho việc tiết kiệm “thừa mứa”, vượt quá đầu tư trong các nền kinh tế mới nổi, đặc biệt là Trung Quốc. Nguồn vốn này được đổ vào trái phiếu chính phủ Mỹ và làm giảm lãi suất.

Lãi suất thấp tạo ra một động lực cho các ngân hàng, quỹ đầu cơ và nhà đầu tư khác bắt tay vào việc săn lùng các tài sản rủi ro hơn nhưng cũng đem lại lợi nhuận cao hơn. Sự ít biến động thấp của “Thời kỳ ôn hòa vĩ đại” cũng từng làm tăng sự cám dỗ này. Nếu lãi suất cho vay ngắn hạn thấp nhưng không ổn định, nhà đầu tư sẽ ngần ngại trước khi đặt cược vào canh bạc. Nhưng nếu giá có vẻ ổn định, nhà đầu tư sẽ có khả năng vay vốn trên thị trường tiền tệ để mua chứng khoán có lãi suất cao dài ngày. Đó thực sự là những gì đã xảy ra.

Niềm tin, yếu tố cuốicùng gắn kết tất cả các hệ thống tài chính, bắt đầu tan rã vào năm 2007, mộtnăm trước khi Lehman phá sản. Các ngân hàng bắt đầu đặt câu hỏi về tính khả thicủa các đối tác của họ. Họ và các nguồn tài trợ vốn khác (kể cả người gửi tiền)đã bắt đầu ngừng cho vay ngắn hạn. Một trong số những nạn nhân tiếp theo làngân hàng Northern Rock của Anh.

Vào tháng 9/2007, một bức tranh hỗn loạn ở tấtcả các chi nhánh của Northern Rock đã minh chứng cho lịch sử thấy điều gì sẽ xảyra khi niềm tin của dân chúng vào một ngân hàng biến mất. Nếu sự sụp đổ củaNorthern Rock đã làm được điều gì đó, thì đó chính là bài học để tránh được mộtcuộc khủng hoảng tương tự trong tương lai.

Chuỗi các khoản nợ phứctạp giữa các đối tác rất dễ bị ảnh hưởng, khi có một liên kết phá vỡ. Công cụ tàichính như Hợp đồng hoán đổi rủi ro tín dụng-CDS vốn có ý nghĩa phân tán rủi ro, hóa ra lại tập trung rủi ro lại. AIG, mộtngười khổng lồ trong lĩnh vực bảo hiểm của Mỹ, đã phải oằn mình trong ngày phá sản củaLehman dưới sức nặng của các hợp đồng mở rộng bảo vệ rủi ro tín dụng AIG đãbán.

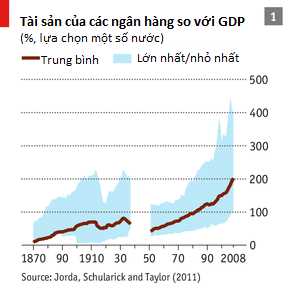

Toàn bộ hệ thống đã được xây dựng trên cơ sở hết sức mỏng manh: các ngânhàng đã cho phép bảng cân đối kế toán của mình phồng lên nhưng dành quá ít vốnđể hấp thụ thua lỗ. Trên thực tế, họ đã đặt cược vào bản thân mình bằng tiềnvay, một canh bạc đã được đền đáp trong thời kỳ “ôn hòa” nhưng bỗng chốc trởthành thảm họa trong bối cảnh kinh tế tồi tệ.

Nguồn The Economist/Dân Việt

_211426573.jpg?w=158&h=98)