English

English

Xi măng Bỉm Sơn: lãi sau thuế đạt 130% kế hoạch nhờ đánh giá lại tỷ giá

Theo diễn biến thị trường chứng khoán cuối năm 2014, cùng nằm trong nhóm cổ phiếu được hưởng lợi từ đồng EURO mất giá, CTCP Xi Măng Bỉm Sơn BCC và các công ty xi măng cùng ngành khác đều có lãi sau thuế tăng vọt quý IV so với cùng kỳ năm trước do đánh giá lại tỷ giá cuối kỳ, làm doanh thu hoạt động tài chính cũng tăng trưởng nổi bật.

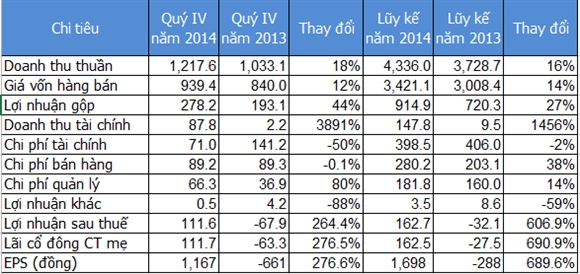

Kết quả kinh doanh quý IV/2014 của BCC cho thấy, doanh thu thuần từ bán hàng tăng 18% (đạt 1217.6 tỷ đồng), giá vốn hàng bán tăng 12% làm cho lợi nhuận gộp cũng theo đó tăng 44%, đạt hơn 278 tỷ đồng.

Doanh thu hoạt động tài chính tăng nổi bật 3.891% chủ yếu do ảnh hưởng của việc đồng euro giảm giá mạnh so với tiền đồng, nên công ty hưởng lợi từ việc đánh giá lại tỷ giá cuối kỳ cho khoản vay có gốc ngoại tệ. Đây là yếu tố khách quan tác động đến kết quả lợi nhuận cho thấy rất khả quan của công ty.

Trong khi chi phí quản lý tăng tới 80%, nhưng việc bù đắp từ khoản chi phí tài chính giảm đi một nửa so với cùng kỳ cũng giữ cho lãi sau thuế quý 4 của BCC tăng mạnh và đạt mức 111.6 tỷ đồng, tương ứng chiếm gần 68,6% lãi cả năm, và tăng 264% so với cùng kỳ năm 2013.

Riêng từ đầu năm 2014, BCC đã đặt kế hoạch doanh thu 4,165.8 tỷ đồng và lợi nhuận sau thuế gần 124.83 tỷ đồng.

Lũy kế đến cuối năm, BCC đạt 4.336 tỷ đồng doanh thu, tăng 4% kế hoạch năm và tăng 16% so với cùng kỳ. Lợi nhuận sau thuế đạt 163 tỷ đồng, tăng 30,36% kế hoạch năm, tăng gấp 6 lần so với mức lỗ 31,1 tỷ đồng lũy kế cuối năm 2013. EPS năm 2014 đạt 1.698 đồng.

|

| Một số chỉ tiêu kinh doanh năm 2014 của Xi măng Bỉm Sơn - Nguồn: Gafin (đơn vị: Tỷ đồng) |

Nguồn DVO

_71049984.png)

_21258127.png?w=158&h=98)

_81523335.png?w=158&h=98)

_61041843.png?w=158&h=98)