English

English

Vinaconex cần bán thêm bao nhiêu dự án nữa để trả nợ?

Năm 2013, Vinaconex đã bán cổ phần tại dự án Parcity, Xi Măng CẩmPhả và đang chào bán cổ phần tại dự án Bắc An Khánh.

2013: Lãi lớn nhờ cổ phần Xi măng Cẩm Phả

Năm 2013, Tổng công ty CP Xuất nhập khẩu và Xây dựng Việt Nam (Vinaconex - mã: VCG) công bố đạt 550tỷ đồng lợi nhuận, tăng 6,8 lần so với năm 2012 (80,4 tỷ đồng). Đây là mức tăng trưởng vượt trội sovới các doanh nghiệp xây dựng - kinh doanh bất động sản khác.

Tuy nhiên phần lớn lợi nhuận của VCG đến từ việc chuyển nhượng 70% cổ phần tại Công ty CP Xi MăngCẩm Phả (XMCP) cho Tập đoàn Viettel.

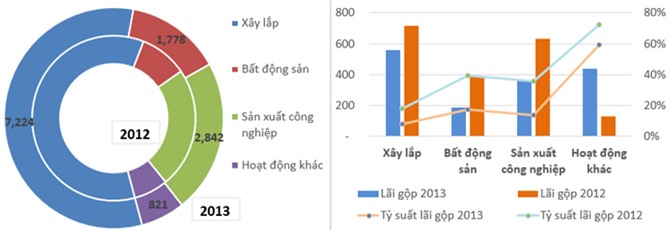

Trong khi đó, hiệu quả hoạt động kinh doanh chính của VCG có dấu hiệu đi xuống ở cả 3 mảng (Xâylắp, Bất động sản và Sản xuất công nghiệp) sau khi tỷ suất lãi gộp đều giảm trong năm 2013.

Báo cáo tài chính hợp nhất quý IV/2013 cho thấy, năm 2014 VCG ghi nhận tổng doanh thu thuần đạt11.345,1 tỷ đồng, giảm 1.320,3 tỷ đồng so với năm 2012. Trong cơ cấu doanh thu, lĩnh vực xây lắpvẫn chiếm 60% cơ cấu doanh thu; Sản xuất công nghiệp chiếm 23% và bất động sản chiếm 9% so với mức14% năm ngoái.

Trong 1.550 tỷ đồng lợi nhuận gộp, hoạt động xây lắp đóng góp 36%, lợi nhuận bất động sản và sảnxuất công nghiệp suy giảm trong khi lợi nhuận khác tăng mạnh, đạt 425 tỷ đồng (chiếm 27%).

Biểu đồ cơ cấu doanh thu, lãi gộp (tỷ đồng) và tỷ trọng lãi gộp 2013 và 2012.

Điểm tích cực trong báo cáo tài chính của VCG là quá trình giảm nợ vay đã giúp doanh nghiệp giảmlãi phải trả trong năm 2013 xuống 670 tỷ (năm 2012: 970 tỷ đồng). Chi phí bán hàng và chi phí quảnlý doanh nghiệp giảm lần lượt 12% và 47%.

Vật lộn với "nợ khủng"

Năm 2013, mặc dù đã giảm được hơn 5.516 tỷ đồng nợ phải trả so với cuối năm 2012, nhưng VCG vẫnôm một khoản nợ lên tới hơn 16.011 tỷ đồng. So với quy mô vốn chủ sở hữu, tổng nợ phải trả gấp 2,84lần.

Quá trình giảm nợ của VCG đến chủ yếu từ việc giảm các khoản vay, bao gồm vay nợ ngắn hạn giảm2.843 tỷ đồng và dài hạn giảm 1.468 tỷ đồng.

Việc bán 70% cổ phần tại Xi măng Cẩm Phả và chuyển từ công ty con thành công ty liên kết, liêndoanh cũng đã làm giảm gánh nặng nợ rất lớn cho VCG. Trước đó, báo cáo tài chính năm 2012, tổng nợvay của Xi măng Cẩm Phả là 4.513 tỷ đồng. Chi phí lãi vay năm 2012 là 433 tỷ đồng (năm 2011: 523 tỷđồng).

Chi tiết các khoản nợ vay của VCG được trình bày trong báo cáo tài chính quý 4 như sau:

Nợ vay ngắn hạn là 2.646 tỷ đồng, bao gồm: Vay ngân hàng (1.982 tỷ đồng), vaytổ chức và cá nhân khác (350 tỷ đồng) và 314 tỷ đồng nợ dài hạn đến hạn phải trả. Vinaconex khôngthuyết minh chi tiết về các khoản nợ vay này trong các báo cáo tài chính hợp nhất được kiếm toán vàsoát xét gần đây. So với đầu năm, nợ vay ngắn hạn của VCG đã giảm hơn một nửa (từ mức 5.489 tỷđồng).

Nợ vay dài hạn là 3.838 tỷ đồng, bao gồm: Vay tại công ty mẹ là 1.611 tỷ đồngvà tại các công ty con là 2.541 tỷ đồng, trong số này, nợ đến hạn là 314 tỷ đồng. So với đầu năm,nợ vay tại công ty mẹ giảm mạnh do việc VCG không phải hợp nhất các khoản vay của Xi măng CẩmPhả.

Dư nợ vay dài hạn của Vinaconex tại thời điểm 30/6/2012 (chưa chuyển nhượng 70% Xi măng CẩmPhả).

Các khoản vay dài hạn của Xi măng Cẩm Phả bao gồm Vietinbank, BNP Paribas, JBIC (tổng cộng:2.360 tỷ) và một phần dư nợ vay lại của Vinaconex. Trong đó khoản vay tại Vietinbank chịu lãi suấttừ 10,5 - 13,9%/năm.

Các khoản vay tại BIDV, SHB, VDB, AGRIBANK do các công ty con của VCG vay để đầu tư vào các dựán bất động sản (Kim Văn Kim Lũ, Cát Giá - Cát Bà), nước sạch và thủy điện.

VCG có một khoản vay hơn 1.000 tỷ đồng từ Quỹ Đầu tư phát triển thành phố Hà Nội mà không cóthuyết minh chi tiết về lãi suất. Gần đây nhất trong báo cáo tài chính năm 2010, VCG cho biết khoảnvay này có lãi suất 0%/năm.

Bán dự án để giảm nợ?

Định hướng tái cấu trúc danh mục đầu tư tài chính và các tài sản khác là một trong những mụctiêu quan trọng năm 2013 của VCG. Bằng chứng là VCG đã và đang rao bán/chuyển nhượng nhiều dự ánquy mô lớn trong danh mục của mình.

Bắt đầu từ dự án khu đô thị Park City (Hà Đông, Hà Nội) có số vốn đầu tư lên tới hàng tỷ USD,sau khi khởi công vào năm 2010 đã nằm im lìm suốt 3 năm liền. Đến tháng 10/2013, VCG đã chuyểnnhượng 3,75 triệu cổ phiếu (tương đương 25% vốn điều lệ tại Vinaconex Hoàng Thành cho Công tyPerdana Parkcity (Malaysia).

Sau khi chuyển nhượng, Park City trở thành dự án 100% vốn nước ngoài thuộc Perdana. Giá trịthương vụ không được các bên tiết lộ cụ thể.

Một dự án bất động sản tỷ đô khác đang được VCG rao bán để giảm áp lực tài chính là khu phức hợpSplendora (Hoài Đức, Hà Nội). Từ cuối năm 2012, VCG đã gửi thư ngỏ tới các nhà đầu tư nhằm chia sẻcơ hội đầu tư tại dự án này. Đến cuối năm 2013, VCG vẫn chưa công bố thông tin thêm nào về quátrình thoái vốn khỏi dự án này.

Công ty liên doanh TNHH Phát triển đô thị mới An Khánh (An Khánh JVC), chủ đầu tư dự ánSplendora có vốn điều lệ 42,5 triệu USD. Đến cuối năm 2012, VCG đã góp 340 tỷ đồng và nắm giữ tỷ lệsở hữu 50%.

Mặc dù đang liên tục thoái vốn để giảm nợ nhưng VCG vẫn còn sở hữu hàng loạt dự án bất động sảnquy mô lớn khác như: KĐT Nam cầu Trần Thị Lý (Đà Nẵng), với vốn đầu tư 1.245 tỷ đồng; Cát BàAnmatina (Hải Phòng) quy mô 1 tỷ USD; Khu phức hợp 423 Minh Khai (Hà Nội) với vốn đầu tư 1.774 tỷđồng; Dự án khu đô thị 215 ha tại xã Tây Mỗ và Đại Mỗ (Từ Liêm, Hà Nội) quy mô 6.000 tỷ đồng, trongđó Vinaconex góp 26% vốn điều lệ.

Để phát triển các dự án này, VCG sẽ cần đến nguồn vốn hàng chục nghìn tỷ đồng trong tương lai.Trong bối cảnh thị trường bất động sản vẫn chưa mấy khởi sắc như hiện nay, việc giải bài toán vốnđầu tư đối với tổng công ty này chắc chắn sẽ là một nhiệm vụ vô cùng khó khăn.

Nguồn Bizlive

_71049984.png)

_21258127.png?w=158&h=98)

_81523335.png?w=158&h=98)

_61041843.png?w=158&h=98)