English

EnglishVIB: Tiếp tục chiến lược thận trọng

Tại ĐHCĐ năm nay, HĐQT sẽ tập trung chủ yếu vào báo cáo hoạtđộng nhiệm kỳ khóa V (2008 -2013), và định hướng hoạt động VIBtrong những năm tiếp theo, đặc biệt, năm 2013, VIB tiếp tục duy trì chiến lược tăng trưởng bềnvững.

Năm 2012, đánh dấu mốc hoàn thành nhiệm kỳ khóa V của HĐQT, lànăm thứ 5 thực hiện chiến lược kinh doanh mới theo tư vấn của Boston Consulting Group (BCG), cũnglà năm thứ 2, VIB thực hiện chiến lược kinh doanh thận trọng.

Giai đoạn biếnchuyển 5 năm

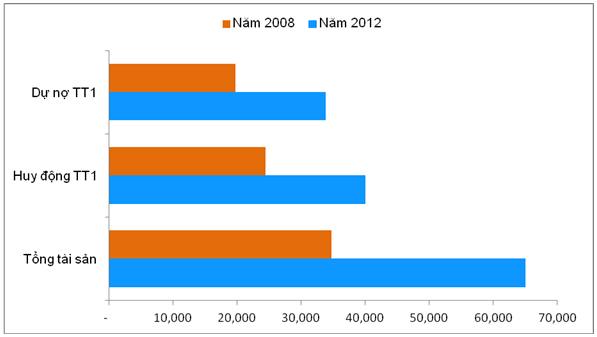

Nhìn tổng thể, giaiđoạn 5 năm vừa qua đánh dấu bước chuyển biến mạnh mẽ của VIB trên nhiều chỉ số cơ bản: Tổng tài sảnđạt 65,023 tỷ đồng tăng 87% so với năm 2008; Huy động vốn đạt 40,062 tỷ đồng tăng 64% so với năm2008; Dư nợ đạt 33, 887 tỷ đồng tăng 71%; Lợi nhuận trước thuế tăng trưởng 205% so với năm 2008; Nợxấu luôn ở dưới mức 3% theo quy định của NHNN. Với chính sách tăng trưởng thận trọng và an toàn, tỷlệ an toàn vốn luôn ở mức cao từ 10% đến gần 20% (năm 2012, tỷ lệ 19,43% cao hơn so với quy địnhcủa NHNN là 10,4%), trong đó trích dự phòng rủi ro tín dụng là 744 tỷ đồng tăng 10 lần so với năm2008.

Lý giải về việc Quỹtrích lập dự phòng rủi ro và tỷ lệ an toàn vốn cao so với mức quy định của NHNN, ông Hàn Ngọc Vũ,chủ tịch HĐQT VIB cho biết"Trong bối cảnh kinh tế còn khó khăn và gặp nhiều thách thức, HĐQT và Banđiều hành đã xác định định hướng phát triển và tăng trưởng thận trọng để phù hợp với diễn biến củathị trường, đảm bảo phát triển an toàn cho cả hệ thống và duy trì nền tảng vững chắc cho ngânhàng."

Giai đoạn 2008-2012 cũng ghi dấu một bước phát triểnquan trọng của VIB, với việc Commonwealth Bank ofAustralia (CBA)- một ngân hàng có trên 100 năm kinh nghiệm, là một tổ chức tài chính hàng đầu tạiÚc, đồng thời, là 1 trong 20 ngân hàng an toàn nhất thế giới và hiện đứng trong nhóm 10 ngân hànglớn nhất toàn cầu về giá trị vốn hóa thị trường đã chính thức trở thành cổ đông chiến lược với tỷ lệ sở hữu 20%, ngoài việcnâng cao năng lực vốn, hai bên còn đạt được thỏa thuận chuyển giao năng lực (CTP) trị giá 25 triệuUSD trong 5 năm tạo điều kiện cho VIB nâng cao hơn nữanăng lực điều hành và kinh doanh, quản lý rủi ro và tăng cường sức mạnh cạnh tranh

Làm gì 2013: Tăngtrưởng thận trọng

Một số chỉ tiêu kinh doanh năm 2012 chưa đat so với mục tiêuđã đề ra tại ĐHCĐ năm 2011 như: Dư nợ cho vay khách hàng tại thời điểm cuối năm 2012 là 33.887 tỷđồng, giảm 22% so với năm 2011, (do VIB đã tập trung dư nợ cho vay đối với các lĩnh vực được ưutiên, đồng thời giảm mạnh dư nợ ở các lĩnh vực và nhóm khách hàng có rủi ro cao;) Huy động vốnkhách hàng giảm 30% so với 2011, đạt mức 40.062 tỷ đồng, việc huy động vốngiảmđượccholà do VIB tuân thủ quy định về trần lãi suất huy động và không huyđộng lãi suất cao ở kỳ hạn dài . Lợi nhuận từhoạt động kinh doanh trước trích lập dự phòng là 1.445 tỷ đồng, thấp hơn 21% so với năm 2011. Tuynhiên, chi phí dự phòng rủi ro năm 2012 lại thấp hơn 24% so với năm 2011, ở mức 744 tỷ đồng, kếtquả là lợi nhuận trước thuế chỉ giảm 17% và đạt gần 701 tỷ đồng;

Dù vậy, những chỉ số trênđược coi là bìnhthườngtrong tình cảnh chung của toàn ngành ngân hàng hiện đang gặp nhiều khó khăn. Khi đượchỏi về việc trích quỹ rủi ro dự phòng tăng 10 lần so với năm 2008, ông Vũ cho biết "Việc VIB tăngtrích lập dự phòng rủi ro trong bối cảnh nền kinh tế khó khăn như vừa qua là việc làm phù hợp vớithông lệ quốc tế. Bên cạnh đó, trích lập dự phòng không phải là con số đã mất đi trong hoạt độngkinh doanh, mà thể hiện ước đoán của người làm kinh doanh với môi trường kinh doanh như vậy thì khảnăng xảy ra rủi ro tối đa đối là như thế nào. Khi trích lập như vậy chúng tôi không cho rằng mìnhđã mất đi con số đó mà đó là khả năng có thể xảy ra nếu tình hình tiếp tục xấu đi hơnnữa".

Nói về dự báo năm 2013, ông Vũ cho biết "Năm 2013 được dự báosẽ tiếp tục là năm khó khăn của thị trường tài chính Việt Nam, khi dấu hiệu phục hồi chưa thực sựrõ nét, Chính phủ và NHNN vẫn kiên trì với chính sách tiền tệ chặt chẽ và thận trọng. Trên cơ sởkết quả kinh doanh năm và 2012 và bối cảnh thị trường năm 2013, VIB sẽ duy trì một chính sáchkinh doanh thận trọng, tăng trưởng có chọn lọc hướng tới một phân khúc khách hàng tập trung hơn,chú trọng đầu tư cho các sản phẩm phi tín dụng, ưu tiên bổ sung nguồn lực vào địa bàn có tỉ trọngđóng góp cao trong nền kinh tế, quản lý chặt chẽ hiệu quả chi phí trên từng đồng thu nhập, tiếp tụcquá trình hoàn thiện bộ máy quản lý rủi ro theo tiêu chuẩn quốc tế."

Nguồn CafeF

_71049984.png)

_21258127.png?w=158&h=98)

_81523335.png?w=158&h=98)

_61041843.png?w=158&h=98)