English

English

Vay tiêu dùng: Cẩn thận kẻo dính bẫy!

“Cục Quản lý cạnh tranh (Bộ Công Thương) đã tiếp nhận nhiều khiếu nại liên quan đến dịch vụ tín dụng tiêu dùng. Theo đó, nhân viên các công ty tài chính, tín dụng lợi dụng tâm lý đang cần vay tiền của người tiêu dùng (NTD) nên đã tư vấn thông tin không đầy đủ, không chính xác, có dấu hiệu gây hiểu nhầm, nhầm lẫn cho NTD” - Cục Quản lý cạnh tranh (Bộ Công Thương) vừa có văn bản khuyến cáo.

Gọi điện đòi nợ kiểu xã hội đen

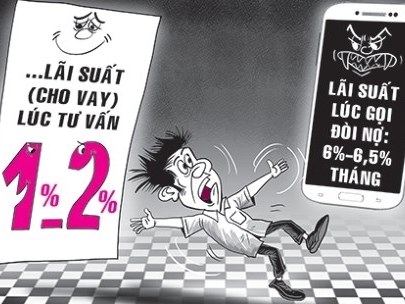

Theo Cục Quản lý cạnh tranh, các hành vi có dấu hiệu vi phạm quyền lợi NTD chủ yếu là nhân viên tư vấn mời chào ký hợp đồng với lãi suất thấp (nhưng trên hợp đồng lại để trống phần lãi suất và thường 6%-6,5%/tháng, thay vì 1%-2%/tháng như tư vấn ban đầu); có thể thanh lý hợp đồng bất kỳ thời điểm nào; thủ tục thanh lý đơn giản… trong khi thực tế đây đều là những nội dung rất dễ xảy ra tranh chấp.

Đặc biệt, khi xảy ra tranh chấp, việc liên hệ và phản ánh tới công ty cung cấp dịch vụ rất khó khăn. Công ty chỉ tiếp nhận phản ánh qua điện thoại, không hỗ trợ tiếp nhận trực tiếp tại văn phòng công ty hoặc email nhưng tổng đài liên tục bận; lời thoại hướng dẫn rất dài… “Khi xảy ra tranh chấp, NTD, thậm chí là người thân, đồng nghiệp của NTD liên tục bị các số máy lạ gọi điện, nhắn tin từ 6 giờ tới 21-22 giờ để giục đóng tiền nợ. Rất nhiều cuộc gọi điện bao gồm cả việc đe dọa, sử dụng từ ngữ “chợ búa”, giang hồ để thách thức NTD” - Cục Quản lý cạnh tranh nêu thực tế.

Cần xem kỹ các khoản phí, phạt

Trước thực tế trên, cơ quan quản lý cạnh tranh khuyến cáo khi quyết định vay tiêu dùng, NTD nên cân nhắc, tham khảo thông tin từ nhiều nguồn để lựa chọn đơn vị cho vay phù hợp. Hiện nay, có nhiều công ty tài chính cung cấp khoản vay tiêu dùng với thủ tục đơn giản, thời gian nhanh gọn. Tuy nhiên, so với các ngân hàng, lãi suất của các công ty tài chính cao hơn rất nhiều. Trước khi lựa chọn đơn vị cho vay, NTD có thể tham khảo thông tin về hoạt động của đơn vị thông qua website hoặc qua người thân, bạn bè hoặc liên hệ tới tổng đài tư vấn, hỗ trợ NTD 1800.6838.

Trước khi đặt bút ký hợp đồng, NTD phải hỏi kỹ những nội dung trong hợp đồng nhằm tránh các trường hợp nhầm lẫn, bị tư vấn thông tin chưa đầy đủ, chính xác (nhất là về lãi suất). Ngoài mức lãi suất phải trả hằng tháng, một số hợp đồng có thể phát sinh các khoản phí, chi phí khác. Các khoản phí này có thể được tính gộp vào khoản tiền phải trả hằng tháng của NTD. Vấn đề quan trọng là NTD phải được thông tin đầy đủ về các khoản phí này.

Cùng với đó, NTD nên để ý quy định lãi phạt. Mức phạt trong các hợp đồng tín dụng tiêu dùng thường rất cao và rất chặt chẽ. Tuy nhiên, nhân viên tư vấn lại rất hay bỏ qua nội dung này. Để hiểu rõ các hành vi có thể dẫn tới mức phạt, NTD đề nghị nhân viên chỉ rõ nội dung quy định về lãi phạt, cách thức tính lãi phạt, hình thức thông báo cho NTD khi bị phạt.

Ngoài ra, NTD nên đề nghị nhân viên chỉ rõ thời gian phải trả nợ định kỳ. NTD cũng cần lưu ý một số vấn đề, ví dụ, nếu ngày trả nợ trùng với ngày nghỉ lễ, ngày cuối tuần (thứ Bảy, Chủ nhật) thì hợp đồng quy định thế nào,… Cuối cùng, NTD để ý đến điều khoản thanh lý hợp đồng hoặc hủy hợp đồng. Quy định về thanh lý hợp đồng là một trong những căn cứ quan trọng để NTD quyết định ký hợp đồng vay tiền đối với các công ty.

|

Y chang vay nặng lãi Hiện trên các trang mạng xã hội có các diễn đàn đưa thông tin “cảnh giác với vay tín chấp”. Theo đó, nhiều người được các nhân viên của các công ty tài chính điện thoại tư vấn cho vay với thủ tục đơn giản không cần thế chấp… Đơn cử bà NTT (Đồng Nai) vay 30 triệu đồng trong vòng 24 tháng với lãi suất 3%-4%/tháng, song khi ký hợp đồng bà T. mới tá hỏa khi thấy lãi suất là 6%/tháng, tức 72%/năm. Góp được năm tháng thì bà T. không đủ khả năng nên đề nghị thanh lý hợp đồng. Càng bất ngờ hơn, bà T. được báo phải trả là hơn 32 triệu đồng, nếu không phải tiếp tục góp hằng tháng. Bức xúc, bà T. không đóng thì bị gọi điện thoại đe dọa. Có khách hàng tại TP.HCM “ngã ngửa” khi mức lãi suất vay tín chấp mua hàng điện máy lên tới 85%. Nhiều chuyên gia ngân hàng nhận xét mức lãi suất này ngang ngửa với các đối tượng cho vay nặng lãi. |

Nguồn Pháp luật TP.HCM

_71049984.png)

_21258127.png?w=158&h=98)

_81523335.png?w=158&h=98)

_61041843.png?w=158&h=98)