English

English

Tương lai nào cho bảo hiểm Viễn Đông và Xuân Thành trước quy định mới?

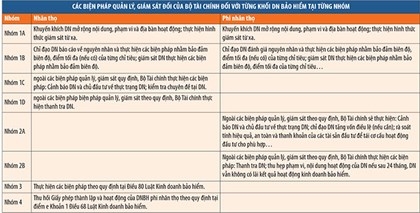

Theo đó, giống như Dự thảo ban đầu, DNBH vẫn được phân định thành 4 nhóm cho từng khối phi nhân thọ và nhân thọ, từ nhóm 1 đến nhóm 4. Nhưng điểm khác đó là đối với nhóm 1 và nhóm 2 thì sẽ có các nhóm con bên trong (1A, 1B, 1C hay 1D...) cùng với thang điểm nhằm tách bạch một cách tương đối vị trí của DNBH.

Căn cứ vào kết quả phân nhóm này, Bộ Tài chính sẽ có biện pháp quản lý, giám sát riêng đối với từng khối DN bảo hiểm phi nhân thọ hay DN nhân thọ. Với DN bị xếp loại trong nhóm 4 thì dù thuộc khối nào vẫn sẽ bị Bộ Tài chính thu hồi Giấy phép thành lập và hoạt động của DN theo quy định tại điểm e Khoản 1 Điều 68 Luật Kinh doanh bảo hiểm.

Với DN bảo hiểm bị xếp trong nhóm 3, Bộ Tài chính sẽ thực hiện các biện pháp theo quy định tại Điều 80 Luật Kinh doanh bảo hiểm.

Năm 2014, sau quá trình tái cấu trúc theo Quyết định số 1826/QĐ-TTg ngày 6/12/2012 của Thủ tướng Chính phủ, báo cáo từ Bộ Tài chính cho thấy, khối DNBH phi nhân thọ nằm rải rác ở 3 nhóm (có 8/29 DN thuộc nhóm 1; 19 DNBH phi nhân thọ thuộc nhóm 2; nhóm 3 gồm 2 DN là VASS và Xuân Thành). Trong khi đó, ở khối DN bảo hiểm nhân thọ, có tới 16/17 DN thuộc nhóm 1 (không tính Metlife do mới gia nhập thị trường - PV).

|

Như vậy, có 43/45 DN bảo hiểm trên thị trường đảm bảo được tiêu chí an toàn về tài chính, không có DN nào bị xếp vào nhóm 4. Với 2 DN thuộc nhóm 3 kể trên, Bộ Tài chính cho biết, đã và đang triển khai các giải pháp tái cấu trúc.

Cần nhắc lại là, theo kết quả xếp loại ban đầu cách đây 2 năm, VASS từng bị xếp trong nhóm 4, nhưng sau quá trình tái cấu trúc, công ty này đã vươn lên nhóm 3.

Với những DNBH sau quá trình tái cấu trúc nhiều năm mà vẫn không thoát khỏi nhóm 3, cũng có ý kiến cho rằng, nên có biện pháp mạnh, chẳng hạn như sáp nhập với DNBH khác giống như khối ngân hàng hay chứng khoán từng làm, nhằm đảm bảo quyền lợi cho người mua bảo hiểm. Vì thực chất, nhóm 3 là những DN có nguy cơ không đảm bảo khả năng thanh toán, bao gồm DN có chỉ tiêu tỷ lệ biên khả năng thanh toán không bảo đảm biên độ hoặc chỉ tiêu trích lập dự phòng nghiệp vụ không đáp ứng theo quy định.

Trên bình diện chung của cả thị trường, Bộ Tài chính cũng cho biết, năm 2015, để thực hiện lộ trình tái cấu trúc DNBH theo Quyết định số 1826 kể trên, ngoài việc tập trung hoàn thiện chính sách thì sẽ tiếp tục tăng cường giám sát việc đảm bảo mức độ an toàn vốn của khối này, nhằm đảm bảo quy mô hoạt động, cơ cấu đầu tư và khả năng thanh toán của DNBH theo quy định.

Nguồn Đầu tư chứng khoán

_71049984.png)

_21258127.png?w=158&h=98)

_81523335.png?w=158&h=98)

_61041843.png?w=158&h=98)