English

English

Tín dụng đen bùng nổ ở châu Á

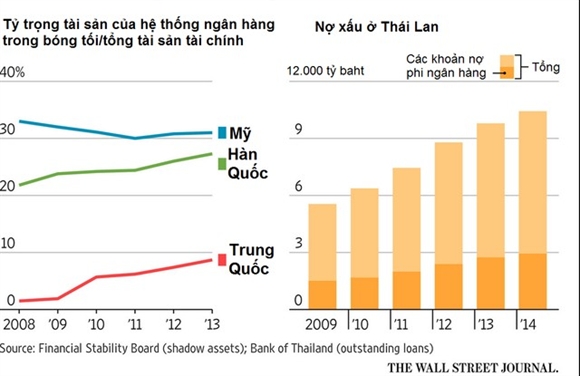

Hoạt động ngân hàng trong bóng tối (shadow banking) chiếm khoảng 1/5 tổng tín dụng ở Trung Quốc kể từ năm 2008 đến nay và là lực đẩy lớn nhất đứng sau cơn bùng nổ tín dụng ở nền kinh tế lớn thứ hai thế giới. Tuy nhiên, các ngân hàng trong bóng tối không chỉ phát triển ở Trung Quốc mà còn hoạt động mạnh mẽ ở Hàn Quốc, Thái Lan và Malaysia – những nơi mà người tiêu dùng ngày càng ngập trong nợ.

Quan chức chính phủ các nước châu Á lo ngại bởi các ngân hàng này (trong đó có các hợp tác xã tín dụng, tổ chức cho vay tiêu dùng, các nhà phát hành thẻ tín dụng và các công ty tín thác) thường không được quản lý chặt chẽ như ngân hàng chính thống, phục vụ các khách hàng rủi ro hơn và có năng lực tài chính yếu hơn.

Ngân hàng trong bóng tối là cụm từ được dùng cho tất cả các tổ chức cấp tín dụng không được tài trợ bởi tiền gửi từ dân chúng như các ngân hàng. Đây là bộ phận được cho là đã gây nên bong bóng nhà đất ở Mỹ, tuy nhiên ở các nền kinh tế đang phát triển, chúng đảm nhiệm rất tốt vai trò cung cấp tín dụng cho nhiều tầng lớp dân cư.

Dẫu vậy, số tín dụng này thường đi kèm với mức giá rất cao.

|

Boon Presap là một nông dân 52 tuổi và cũng là công nhân xây dựng đến từ Kalasin – một tỉnh nằm ở miền Đông Bắc của Thái Lan. Ông phải tìm đến các hợp tác xã tín dụng và công ty cho thuê tài chính để vay tiền vì không thể cung cấp tài sản đảm bảo mà ngân hàng yêu cầu.

“Mức lãi suất rất cao, nhưng chúng tôi vẫn phải vay vì không thể tìm được nguồn nào khác”, Boon nói.

Mặc dù quy mô của ngân hàng trong bóng tối ở châu Á nhỏ hơn ở Mỹ và châu Âu, chúng có tốc độ phát triển lớn hơn. Tài sản được nắm giữ bởi khu vực phi ngân hàng ở trung Quốc, Ấn Độ, Nhật Bản và Hàn Quốc đã tăng trưởng hơn 10% trong năm 2013. Sau khi đã điều chỉnh theo tỷ giá, con số này cao hơn mức trung bình 7% trên toàn cầu.

Tính đến cuối năm 2013, ngân hàng trong bóng tối ở Trung Quốc chiếm tới 4% tổng tài sản phi ngân hàng toàn cầu, tăng so với mức 1% của năm 2007. Trong khi đó tỷ lệ của Mỹ đã giảm từ 41% xuống còn 33%.

Ở Thái Lan, hoạt động cho vay của khu vực phi ngân hàng chiếm 28% tổng tín dụng cấp cho các hộ gia đình, có giá trị 88,45 tỷ USD và tăng 48% so với cuối năm 2011.

Dẫu vậy, các nhà quản lý tài chính ở châu Á vẫn cho rằng khu vực phi ngân hàng không gây nên rủi ro hệ thống giống như ở Mỹ và châu Âu. Nguyên nhân được đưa ra là ở hầu hết các quốc gia châu Á các ngân hàng mới chỉ chiếm hơn 50% tổng tài sản của hệ thống tài chính.

Đồng thời nhiều người lập luận rằng khu vực này tỏ ra hữu ích khi cung cấp cơ hội vay vốn cho bộ phận người nghèo. Ở Hàn Quốc, những rào cản trong vay vốn ngân hàng đã khiến nhiều người phải tìm đến ngân hàng trong bóng tối. Năm ngoái lượng tín dụng được cấp bởi khu vực phi ngân hàng đạt 539,44 tỷ USD, tăng hơn gấp đôi so với 1 thập kỷ trước.

Cách đây 3 năm, Woo Kyung-ku đã vay 36.000 USD để cứu lấy cửa hàng bán sách và băng đĩa nằm ở ngoại ô Seoul. Vì có điểm tín dụng quá thấp, ông không thể vay được tiền từ ngân hàng chính thống. Hiện nay mỗi tháng ông phải dùng khoảng 20% trong tổng số lợi nhuận 3.000 USD để trả nợ.

Trong khi các ngân hàng thường cho các hộ gia đình có thu nhập cao vay tiền để đầu tư vào các căn hộ ở thành thị, các khoản vay phi ngân hàng thường được đảm bảo bằng những tài sản thế chấp có chất lượng kém như các cửa hàng nhỏ bé.

Để kìm hãm khu vực này tăng trưởng, mới đây Hàn Quốc đã thắt chặt luật lệ quy định các khoản vay đầu tư vào bất động sản. Trong quý IV năm ngoái, lượng tín dụng cấp bởi các tổ chức phi ngân hàng đã giảm từ mức 2.700 tỷ won của 1 năm trước xuống còn 800 tỷ won.

Còn ở Malaysia, luật lệ cũng được thắt chặt đối với các khoản vay thế chấp. Tốc độ tăng trưởng tín dụng của khu vực ngân hàng trong bóng tối đã giảm xuống còn 10% trong năm 2014, so với tốc độ 22% của 2 năm trước.

Nguồn CafeF/Trí Thức Trẻ

_71049984.png)

_21258127.png?w=158&h=98)

_81523335.png?w=158&h=98)

_61041843.png?w=158&h=98)