English

English

Tiền ồ ạt chảy vào chứng khoán Ấn Độ và Trung Quốc

Đã hơn 1 năm kể từ khi Narendra Modi nhậm chức Thủ tướng Ấn Độ. Từ đó đến nay, Ấn Độ cũng như khu vực Nam Á đã đón nhận nhiều thông tin tích cực. Trong số các thành tựu nổi bật, chính phủ của ông Modi đã thành công trong việc triển khai các cải cách quan trọng, tăng cường đầu tư công vào cơ sở hạ tầng, hạ nhiệt lạm phát và dần dần mở rộng hoạt động kinh doanh ở bên ngoài biên giới.

Christopher Wood – chuyên gia đến từ tập đoàn môi giới và đầu tư hàng đầu châu Á CLSA – đã dành cho Ấn Độ những nhận định lạc quan trong báo cáo mới nhất. Wood viết rằng mặc dù “những ánh hào quang theo sau hiện tượng Modi đã dần phai nhạt, Ấn Độ vẫn là thị trường mới nổi có nhiều triển vọng nhất trên thế giới trong 5 đến 10 năm tới".

|

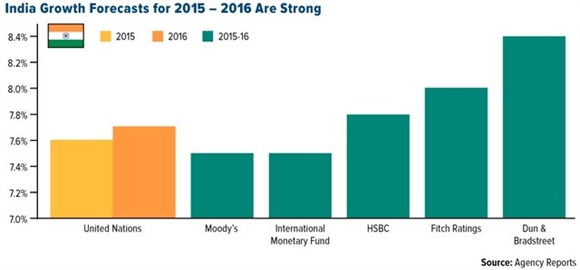

Giới phân tích dự báo trong các năm tài khóa 2015 và 2016, kinh tế Ấn Độ sẽ tăng trưởng từ 7,5% đến 8,5%, nhanh hơn tất cả các nền kinh tế thuộc nhóm G20, kể cả Trung Quốc. Đáng nói hơn, tốc độ tăng trưởng này sẽ được duy trì trong dài hạn. Theo IMF, trong vòng 15 năm nữa, “Ấn Độ sẽ có lực lượng lao động lớn nhất và trẻ nhất thế giới”. Đến năm 2050, đây sẽ là nền kinh tế lớn thứ hai thế giới, đứng sau Trung Quốc (tính theo phương pháp ngang giá sức mua PPP).

Nhận thức được những con số lạc quan này, các nhà đầu tư toàn cầu đang tích cực đầu tư vào chứng khoán Ấn Độ, đặc biệt trong bối cảnh nước này mạnh tay nới lỏng chính sách tiền tệ như hiện nay. Theo Wood, kể từ khi ông Modi nhậm chức vào tháng 5 năm ngoái, trung bình mỗi tháng có 737 triệu USD chảy vào các quỹ ETF tập trung vào thị trường Ấn Độ . Dòng vốn đã hoàn toàn đảo ngược so với thời kỳ trước đó.

Chứng khoán Trung Quốc còn tăng hơn nữa?

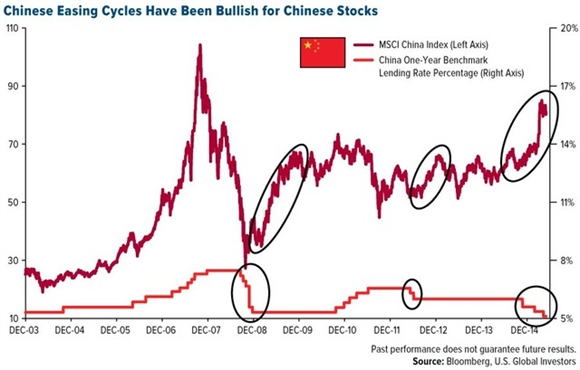

Trên thực tế, ở bất kỳ quốc gia nào, các đợt cắt giảm lãi suất luôn luôn tác động tích cực đến TTCK. Quan sát biểu đồ dưới đây, có thể thấy trong lịch sử các chu kỳ nới lỏng chính sách tiền tệ của Trung Quốc đều trùng hợp với chu kỳ tăng điểm của chỉ số MSCI China Index.

|

Sau 3 đợt cắt giảm lãi suất gần nhất, hiện nay lãi suất của Trung Quốc đang ở mức thấp nhất trong hơn 10 năm trở lại đây. Chỉ số MSCI China Index đang trên đường trở lại với mức đỉnh được lập hồi tháng 11/2007.

Cổ phiếu Trung Quốc ở nước ngoài rẻ hơn một nửa so với trong nước

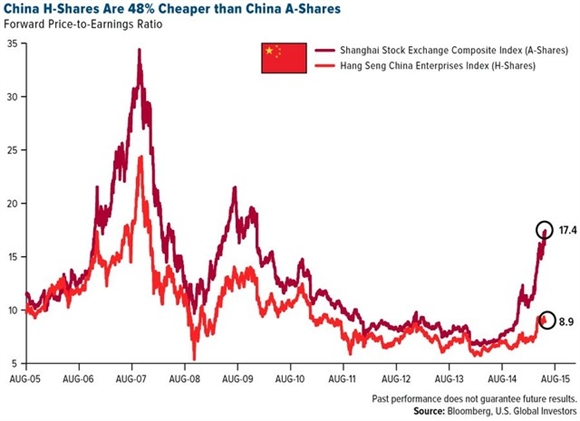

Nhìn vào chỉ số Hang Seng China Enterprises Index và quan sát thấy đà tăng quá mạnh mẽ của các cổ phiếu H-Shares (gồm những cổ phiếu của các công ty Trung Quốc niêm yết ở thị trường chứng khoán nước ngoài), nhà đầu tư có thể dễ dàng đưa ra đánh giá thị trường này đang quá đắt đỏ.

Tuy nhiên, khi so sánh giữa H-Shares và A-shares (những cổ phiếu niêm yết trên thị trường đại lục, được thể hiện qua chỉ số công nghiệp Thượng Hải), có thể thấy cổ phiếu Trung Quốc ở nước ngoài đang rẻ hơn một nửa so với trong nước. Hệ số P/E của các cổ phiếu H-shares là 8,9 lần, trong khi của các cổ phiếu A-shares lên tới 17,4 lần.

|

Cũng có thể thấy trong quá khứ cả hai loại cổ phiếu này đều có thời kỳ được giao dịch với hệ số P/E cao hơn nhiều so với hiện tại. Đây là bằng chứng cho thấy đà tăng giá vẫn chưa kết thúc.

Ngoài ra, sau khi so sánh chu kỳ tăng giá hiện tại với đợt tăng giá gần nhất (từ tháng 6/2005 đến tháng 10/2007), cũng có thể rút ra kết luận thị trường này còn nhiều dư địa để vươn cao hơn nữa.

Theo Xian Ling, chuyên gia đến từ USCOX, “chúng ta đang ở giữa thị trường con bò chứ không phải ở cuối chu kỳ”.

Giống như chứng khoán Ấn Độ, chứng khoán Trung Quốc cũng đang thu hút một lượng vốn khổng lồ. Trong tuần kết thúc vào ngày 27/5, các nhà đầu tư toàn cầu đã phân bổ lại 4,6 tỷ USD vào các cổ phiếu A-shares.

Thứ 5 tuần trước, chỉ số công nghiệp Thượng Hải giảm tới 6,5% và nhiều khả năng đó là do nhà đầu tư chốt lời. Đây cũng là phiên điều chỉnh mạnh nhất kể từ tháng 1, khi Chính phủ Trung Quốc tung ra biện pháp hạn chế cho vay ký quỹ.

Nguồn CafeF/Trí Thức Trẻ

_211426573.jpg?w=158&h=98)