English

English

Thưởng cổ phiếu hay tiền mặt

Vào khoảng thời gian này năm trước, người lao động tại Tổng Công ty Cổ phần Khoan và Dịch vụ Khoan Dầu khí (PVD) đang phấn khởi với khoản thưởng 2 triệu cổ phiếu theo chương trình phát hành cổ phiếu cho người lao động (ESOP). Theo đó, nhân viên được xét duyệt mua cổ phiếu ESOP với mức giá 10.000 đồng/cổ phần và hạn chế chuyển nhượng sau một năm.

Đến ngày 13.11.2014, thời điểm kết thúc hạn chế chuyển nhượng, mức giá cổ phiếu PVD trên thị trường là 90.000 đồng/cổ phần. Phần chênh lệch giữa giá mua và thị giá cổ phiếu chính là lợi ích mà người lao động tại PVD được hưởng nhờ gắn bó với Công ty. Nếu bán số cổ phiếu đang nắm giữ, nhân viên của PVD sẽ có được một khoản tiền đáng mơ ước. Dù vậy, nhiều người giữ cổ phiếu ESOP vẫn chưa vội bán ra vì tin rằng Công ty sẽ còn phát triển mạnh trong thời gian tới.

PVD là công ty niêm yết luôn có kết quả kinh doanh tốt và thuộc nhóm có mức vốn hóa thị trường lớn với thị giá luôn cao hơn mệnh giá nhiều lần. Dạng công ty này là một mẫu hình lý tưởng để phát hành cổ phiếu ESOP cho nhân viên.

Những cuộc tranh cãi

|

| Tổng Công ty Khoan và Dịch vụ Khoan Dầu khí là một mẫu hình lý tưởng để phát hành cổ phiếu ESOP cho nhân viên. Ảnh: pvdrilling.com.vn |

Ngoài PVD, những năm gần đây, cũng đã có một số doanh nghiệp phát hành ESOP thành công như FPT, Vinamilk (2010-2011), Công ty Cơ Điện Lạnh REE... Trong đó, REE là doanh nghiệp Việt Nam đầu tiên phát hành cổ phiếu dạng này với chính sách phát hành ưu đãi từ quản lý đến nhân viên và có các cam kết ràng buộc chặt chẽ. Nhờ đó, đã khuyến khích tinh thần làm việc của nhân viên, góp phần vào mức tăng trưởng lợi nhuận cao của REE. Có thể thấy, trong giai đoạn phát hành cổ phiếu ESOP này, lợi nhuận của REE đã tăng trên 90% mỗi năm từ năm 2004-2007.

Thành công của REE đã tăng thêm tính hấp dẫn cho việc phát hành ESOP ở Việt Nam. Kể từ năm 2013 đến nay, trào lưu ESOP trở nên mạnh hơn với những tên tuổi như Công ty Chứng khoán Sài Gòn (SSI), Công ty Đầu tư Hạ tầng Kỹ thuật TP.HCM (CII), Masan (MSN), Kinh Đô, Thế Giới Di Động, Hòa Phát, Hoàng Anh Gia Lai... Tính đến nay, có khoảng 60% doanh nghiệp thuộc top 30 công ty có mức vốn hóa lớn nhất thị trường đã và đang áp dụng ESOP, theo thống kê của NCĐT.

Tuy vậy, không phải đợt phát hành cổ phiếu ESOP nào cũng trôi chảy và thành công. Thời gian qua đã có nhiều cuộc tranh luận gay gắt về tỉ lệ phát hành, thời gian chuyển nhượng, giá phát hành cũng như ai được hưởng đặc quyền này.

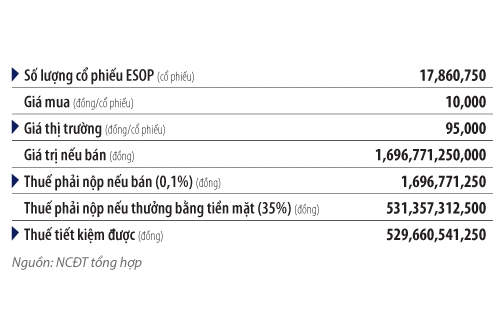

Một trong những cuộc tranh cãi thu hút sự chú ý của nhiều nhà đầu tư là việc phát hành ESOP của Masan. Năm 2013, Masan phát hành gần 18 triệu cổ phiếu ESOP cho 28 cán bộ lãnh đạo với giá 10.000 đồng. Giá trên thị trường vào thời điểm đó vào khoảng 95.000 đồng/cổ phiếu. Những người được quyền mua cổ phiếu ESOP của Masan lúc ấy có thể bán liền sau khi hoàn tất quyền mua vì không bị hạn chế chuyển nhượng như nhiều công ty khác vẫn làm.

Kế hoạch phát hành này đã gặp phải sự phản đối gay gắt từ các cổ đông khác nhưng vẫn được thông qua do ban lãnh đạo nắm cổ phần chi phối. Dù nhiều nhà đầu tư vẫn đồng ý với việc thưởng cổ phiếu ESOP sẽ giúp lãnh đạo Công ty thêm gắn bó, nhưng tỉ lệ phát hành ESOP lên đến 2,6% số cổ phiếu đang lưu hành cũng gây nên bức xúc. Bởi vì các nhà đầu tư khác đang nắm giữ cổ phiếu sẽ bị pha loãng quyền tương ứng với số cổ phần phát hành thêm, trong khi toàn bộ số phát hành ESOP chỉ chia cho 28 người thay vì chia cho hàng ngàn người lao động khác tại Masan.

Không những vậy, áp lực giảm giá cổ phiếu là rất lớn nếu những người được hưởng đặc quyền quyết định bán cổ phiếu vào thời điểm đó, khi mức chênh lệch giữa giá phát hành và giá trên thị trường tới gần 10 lần và không bị hạn chế chuyển nhượng. Lúc ấy, phần thiệt sẽ thuộc về các cổ đông không được hưởng đặc quyền trên.

Không chỉ được hưởng lợi từ chênh lệch giá cổ phiếu nói trên, cán bộ chủ chốt của Masan còn tiết kiệm được khoản thuế thu nhập khổng lồ khi nhận thưởng bằng cổ phiếu ESOP. Theo quy định của Luật Chứng khoán, thuế thu nhập chứng khoán là 0,1% trên mỗi lần bán. Trong khi đó, nếu Masan thưởng cho những cán bộ chủ chốt này bằng tiền mặt (tương ứng 1.500 tỉ đồng), thay vì bằng cổ phiếu ESOP thì họ sẽ phải nộp thuế thu nhập cá nhân với mức thuế suất lên đến 35% trên số tiền được nhận (bình quân mỗi người được nhận trên 50 tỉ đồng).

Theo quy định hiện nay, việc chia thưởng tiền mặt cho người lao động thường lấy từ quỹ phúc lợi xã hội, được trích từ 2-10% lợi nhuận sau thuế của Công ty. Do đó, rất khó để có một khoản tiền mặt lớn phục vụ cho việc thưởng mạnh tay như Masan.

Hơn nữa, nếu dùng tiền mặt để thưởng cho người lao động thì sẽ làm giảm vốn chủ sở hữu trong khi phát hành thêm lại thấy vốn tăng lên (dù quyền sở hữu bị pha loãng) nên cổ đông ít có cảm giác bị thiệt thòi hơn. Chính vì vậy, các doanh nghiệp khi thưởng cho người lao động thường chọn phát hành cổ phiếu ESOP (có thể dùng cổ phiếu quỹ hoặc phát hành thêm) thay vì tiền mặt.

Về phía người lao động nói chung (không phải nhóm quản lý cấp cao), họ lại thích nhận thưởng bằng tiền mặt hơn cổ phiếu ESOP vì “tương lai là bất định nên không biết giá cổ phiếu biến động như thế nào, vả lại hạn chế chuyển nhượng thì sẽ mất thanh khoản trong khoảng thời gian đó”, nhân viên lâu năm (không muốn nêu tên) của một doanh nghiệp sắp phát hành cổ phiếu ESOP trong năm 2014 trả lời NCĐT.

Một trường hợp phát hành cổ phiếu ESOP không mấy suôn sẻ khác là Vinamilk (VNM). Thế nhưng, ở Vinamilk, không phải cổ đông nhỏ phản ứng mà là cổ đông lớn Tổng Công ty Đầu tư và Kinh doanh vốn Nhà nước (SCIC). Vinamilk đã 2 năm liên tiếp (2012, 2013) bị SCIC bác bỏ kế hoạch phát hành cổ phiếu ESOP cho người lao động với lý do sợ pha loãng cổ phiếu.

_14221893.jpg) |

Trong khi đó, Vinamilk là doanh nghiệp lớn có kết quả kinh doanh tốt và mỗi năm tỉ lệ phát hành cổ phiếu ESOP chỉ tối đa 0,4% trên số lượng cổ phiếu đang lưu hành (từ năm 2012-2016). Với tỉ lệ này, mức độ pha loãng là không đáng kể. Do đó, nhiều nhà đầu tư cho rằng SCIC phản đối là vì lý do khác. Về vấn đề này, ông Trần Vinh Dự, Giám đốc Điều hành Công ty Tư vấn TNK Capital Partners, từng trả lời với NCĐT rằng “SCIC đại diện quản lý vốn của nhà nước nên khó tránh khỏi cách làm việc theo trách nhiệm”, tức bảo toàn vốn là trên hết.

Mới chỉ 0,4% mà SCIC đã bỏ phiếu phản đối thì không có gì khó hiểu khi tỉ lệ phát hành cổ phiếu ESOP của Thế Giới Di Động lại được mổ xẻ khá nhiều trong thời gian gần đây. Cụ thể, Thế Giới Di Động dự kiến sẽ phát hành hơn 5 triệu cổ phiếu ESOP cho cán bộ chủ chốt, tức 5% vốn điều lệ hiện tại. Điều đáng nói là Thế Giới Di Động đã tăng vốn rất mạnh trong vài tháng qua.

Cụ thể, vốn điều lệ hiện tại hơn 1.000 tỉ đồng so với mức 100 tỉ đồng vào tháng 3.2014. Hai cổ đông lớn là Vietnam Holdings và Dragon Capital cho rằng tỉ lệ ESOP 5% là khá cao, làm pha loãng và giảm giá trị tài sản của họ. Dragon đề nghị tỉ lệ hợp lý là 2,5% trên lượng cổ phiếu đang lưu hành. Kết quả chung cuộc vẫn luôn phụ thuộc vào cổ đông nắm giữ cổ phần chi phối.

Bình luận về việc tranh cãi xoay quanh chuyện ESOP, một chuyên gia tư vấn ESOP cho các doanh nghiệp Việt Nam (không muốn nêu tên) cho rằng: “Nhiều doanh nghiệp trong nước chưa có bộ quy tắc chuẩn liên quan đến việc phát hành cổ phiếu ESOP cũng như chưa thực sự cân bằng lợi ích giữa các bên, nên mâu thuẫn giữa lãnh đạo công ty và cổ đông khác xảy ra khá phổ biến”.

Cân bằng lợi ích

Để cân bằng lợi ích giữa các bên, nhiều công ty trên thế giới với kinh nghiệm phát hành ESOP nhiều năm thường chọn cách mua cổ phiếu quỹ và dùng số cổ phiếu đó để thưởng thay vì phát hành thêm hoặc mỗi năm trích một khoản tiền quỹ dành cho phát hành cổ phiếu ESOP. Khoản chi phí này sẽ được hạch toán như chi phí hoạt động của công ty. Vì thế, sẽ không làm ảnh hưởng nghiêm trọng đến quyền lợi của cổ đông khi công ty muốn phát hành ESOP để thưởng cho cán bộ chủ chốt hay người lao động lâu năm.

Chẳng hạn, trong năm tài chính 2009, Microsoft đã phê duyệt kế hoạch khen thưởng cho các cán bộ điều hành của Công ty từ nguồn quỹ khuyến khích dựa trên mục tiêu lợi nhuận từ hoạt động kinh doanh. Giá trị khoản thưởng năm 2009 bằng 0,35% lợi nhuận từ hoạt động của năm tài chính này (từ 1.7.2008-30.6.2009). Tỉ lệ này cho năm 2010 và 2011 lần lượt là 0,45% và 0,25%.

Thực ra, rất khó để xác định chính xác chính sách phát hành cổ phiếu thưởng cho các cán bộ quản lý đã đóng góp như thế nào vào sự phát triển của Microsoft, nhưng rõ ràng là với những ưu đãi công bằng và minh bạch, Công ty có thể giữ chân được người tài trong bối cảnh thị trường công nghệ thông tin cạnh tranh khốc liệt.

Còn nhớ, trước năm 2003, Microsoft thường khen thưởng bằng quyền chọn mua cổ phiếu, nhưng không được nhân viên chào đón (nhiều nhân viên bán quyền chọn sớm nhất có thể) nên đã đổi sang cơ chế khen thưởng bằng cổ phiếu ESOP. Không chỉ vậy, Microsoft còn theo dõi tác động của việc thưởng bằng cổ phiếu ESOP và quyền chọn lên kết quả kinh doanh của Công ty từ năm 2003. Cho đến nay, hình thức thưởng bằng cổ phiếu này vẫn được áp dụng. Đây là tín hiệu cho thấy việc phát hành cổ phiếu thưởng như ESOP thực sự tác động tích cực lên sự phát triển của Microsoft.

Không riêng Microsoft mà nhiều công ty lớn khác như Google, Apple, Coca-Cola, JP Morgan... cũng áp dụng ESOP khi khen thưởng cho người lao động. Thậm chí, ESOP chiếm tỉ trọng cao trong cơ cấu thu nhập hằng năm của cán bộ quản lý trong nhiều công ty để họ toàn tâm toàn ý với doanh nghiệp (lên đến 60%). Điều này đồng nghĩa với việc giới lãnh đạo sẽ có thu nhập thấp nếu công ty kinh doanh kém hiệu quả và ngược lại.

Trên thực tế, cũng đã có nhiều nghiên cứu chứng minh được lợi ích của việc sử dụng ESOP tại các doanh nghiệp trên thế giới. Chẳng hạn, theo khảo sát của Đại học Rutgers (Mỹ), các doanh nghiệp phát hành cổ phiếu ESOP có hệ số ROA (lợi nhuận/tài sản) cao hơn khoảng 2,5% so với các công ty tương tự không phát hành ESOP cho người lao động. Tốc độ tăng trưởng doanh thu cũng cao hơn gần 4%/năm, theo nghiên cứu của Corey Rosen và Michael Quarrey, tác giả cuốn sách Taking Stock: Employee Ownership at Work.

Một nghiên cứu khác được thực hiện bởi Sở Giao dịch Chứng khoán Toronto (Canada) thì chỉ ra các doanh nghiệp áp dụng ESOP có tốc tộ tăng trưởng lợi nhuận trong 5 năm cao hơn 123% so với doanh nghiệp không áp dụng.

|

| Tiền thuế mà 28 cán bộ chủ chốt Masan tiết kiệm được khi nhận thưởng bằng cổ phiếu ESOP so với tiền mặt năm 2013 |

Như vậy, rõ ràng ESOP mang lại khá nhiều lợi ích cho doanh nghiệp, nhưng việc sử dụng sao cho hài hòa lợi ích giữa các bên liên quan là không hề đơn giản. Trên thế giới, nhiều công ty học theo Microsoft khi phát hành cổ phiếu thưởng cho nhân viên, còn trong nước có thể lấy REE làm bài học điển hình khi quy trình và điều kiện nhận cổ phiếu thưởng của doanh nghiệp này được đặt ra rất chặt chẽ.

Theo đó, REE thành lập ra ban tổ chức ESOP, yêu cầu các nhân viên muốn tham gia chương trình ESOP phải đăng ký một chương trình hành động, trình bày kế hoạch hành động từng năm tùy vào chức năng, quyền hạn và trách nhiệm của mỗi người. Đối với vị trí quản lý, phải hoàn thành 80% nhiệm vụ liên quan trở lên. Còn đối với những thành viên xuất sắc, Tổng Giám đốc sẽ trực tiếp đưa tên vào danh sách tham gia ESOP mà không cần phải đăng ký chương trình hành động.

Mỗi năm, Ban tổ chức ESOP đều rà soát lại để bổ sung thành viên mới cũng như điều kiện để được duy trì thành viên hiện hữu nhằm khuyến khích nhân viên nỗ lực liên tục. Nếu nhân viên nào không hoàn thành cam kết trong năm thì sẽ bị thu hồi 50% tổng số cổ phiếu đã được thưởng. Nếu hai năm liên tục không hoàn thành cam kết, nhân viên đó sẽ không được xét duyệt tham gia chương trình ESOP kể từ năm sau đó, đồng thời bị thu hồi toàn bộ số cổ phiếu thưởng trong năm thứ hai không hoàn thành cam kết

| ESOP (Employee Stock Ownership Plan) là phương án phát hành cổ phiếu cho cán bộ công nhân viên, được luật sư Louis Kelso giới thiệu vào đầu những năm 1950 tại Mỹ. Ông cho rằng việc bán cổ phần với giá ưu đãi cho người lao động sẽ giúp doanh nghiệp phát triển mạnh hơn vì quyền lợi của họ gắn chặt với doanh nghiệp. Thêm vào đó, việc khen thưởng bằng cổ phiếu ESOP giúp các công ty không phải trích tiền mặt với số lượng lớn. |

Nguồn Nhịp Cầu Đầu Tư

_17154588.png)

_399399.jpg?w=158&h=98)

_221453960.jpg?w=158&h=98)