English

English

Thế giới sẽ sớm có một loại tiền tệ chung?

Cách đây gần 30 năm, vào tháng 1/1988, tạp chí The Economist của Anh đã cho đăng một bài dự báo về việc thế giới sẽ có một đồng tiền chung vào năm 2018. Cho đến nay, tuy viễn cảnh này vẫn còn tương đối xa, nhưng nhiều dự đoán trong bài báo này đã trở thành hiện thực.

Sau đây là nội dung bài báo gốc của The Economist, đăng ngày 9/1/1988:

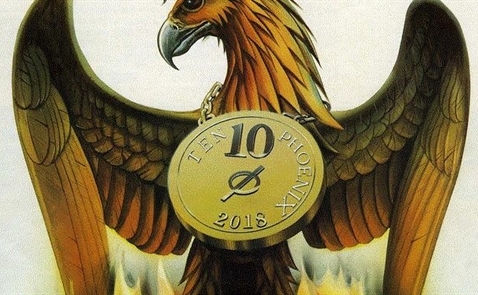

Hãy chuẩn bị chào đón Phượng Hoàng

30 năm kể từ bây giờ, người Mỹ, Nhật Bản, Châu Âu, và người dân ở nhiều nước giàu có khác, cộng thêm một số nước tương đối nghèo có lẽ sẽ sử dụng cùng một loại tiền tệ. Giá cả sẽ không được niêm yết bằng USD, yen Nhật hoặc mark Đức, mà có thể là bằng một loại tiền tạm gọi là Phoenix (Phượng Hoàng). Phoenix sẽ được các doanh nghiệp và ngườitiêu dùng ưa chuộng vì nó tiện lợi hơn so với các đồng tiền quốc gia hiện nay, và khi đó những đồng tiền này sẽ bị coi là nguyên nhân gây ra sự gián đoạn kinh tế trong thế kỷ 20.

Vào đầu năm 1988, dự báo này có thể được xem là một tiên đoán lạ lùng. Các đề xuất về việc lập ra các liên minh tiền tệ đã nảy nở từ 5-10 năm trước đó, nhưng chúng hầu như không dự tính được những trở ngại của năm 1987. Chính phủ của các nền kinh tế lớn đã cố gắng tiến tới tới một hệ thống tỷ giá hối đoái được quản lý nhiều hơn, và từ đó có thể dẫn tới cải cách tiền tệ triệt để. Vì thiếu sự hợp tác trong các chính sách kinh tế cơ bản giữa các nước, họ đã thất bại và gây ra gia tăng lãi suất khiến thị trường chứng khoán sụp đổ vào tháng 10/1987, còn gọi là sự kiện Thứ Hai Đen tối.

Sự kiện này đã hạn chế các cải cách tỷ giá hối đoái. Sự sụp đổ của thị trường đã dạy những nhà cải cách rằng việc giả vờ hợp tác về mặt chính sách có thể tệ hơn là không làm gì cả, và cho đến khi việc hợp tác trở nên thực sự khả thi (tức là khi các chính phủ chịu hy sinh một số chủ quyền kinh tế), các nỗ lực kiềm chế tỷ giá sẽ bị thất bại.

Một nền kinh tế thế giới mới

Sự thay đổi lớn nhất trong nền kinh tế thế giới kể từ đầu thập niên 1970 là các dòng tiền đã thay thế thương mại hàng hoá trong vai trò lực đẩy tỷ giá hối đoái. Do kết quả của sự hội nhập không ngừng của thị trường tài chính thế giới, sự khác biệt giữa các chính sách kinh tế quốc gia có thể làm gián đoạn lãi suất (hay kỳ vọng về lãi suất trong tương lai) chút ít, nhưng vẫn dẫn tới sự dịch chuyển các tài sản tài chính lớn từ nước này sang nước khác. Những dòng chảy này làm lu mờ dòng thu nhập từ thương mại trong việc gây ảnh hưởng đến cung cầu các loại tiền tệ khác nhau, và do đó ảnh hưởng đến tỷ giá hối đoái. Khi công nghệ viễn thông tiếp tục phát triển, các giao dịch này sẽ rẻ hơn và nhanh hơn. Do những khác biệt về chính sách kinh tế, các loại tiền tệ chỉ có thể có nhiều biến động hơn.

Các ranh giới kinh tế quốc gia đang dần tan biến. Khi xu hướng này tiếp tục, một liên minh tiền tệ sẽ trở nên hấp dẫn hơn, ít nhất là ở các nước công nghiệp chủ chốt. Nó sẽ quyến rũ tất cả mọi người ngoại trừ các nhà giao dịch ngoại hối và các chính phủ. Trong thế giới của Phoenix, việc điều chỉnh kinh tế trước các biến động giá cả sẽ diễn ra suôn sẻ và tự động. Việc các rủi ro tiền tệ biến mất sẽ thúc đẩy thương mại, đầu tư và việc làm.

Khu vực đồng tiền chung Phoenix sẽ áp đặt những ràng buộc chặt chẽ đối với các chính phủ quốc gia. Chẳng hạn, sẽ không có chính sách tiền tệ dành riêng cho từng quốc gia. Nguồn cung Phoenix của thế giới sẽ do một ngân hàng trung ương duy nhất quyết định, có lẽ là dựa trên nền tảng của IMF. Tỷ lệ lạm phát của thế giới – vốn không khác biệt nhiều so với tỷ lệ lạm phát của mỗi quốc gia - sẽ do ngân hàng trung ương này kiểm soát. Mỗi quốc gia có thể sử dụng các khoản thuế và chi tiêu công để bù đắp cho nhu cầu tạm thời, nhưng họ sẽ phải đi vay tiền chứ không phải là tự in tiền để bù vào thâm hụt ngân sách. Không được sử dụng thuế lạm phát, các chính phủ và chủ nợ của họ sẽ bị buộc phải đánh giá kế hoạch mượn và cho vay của họ một cách cẩn thận hơn so với hiện nay. Điều này có nghĩa là các quốc gia sẽ mất đi phần lớn chủ quyền kinh tế, nhưng sự thực là trong trường hợp nào thì những xu hướng dẫn tới sự trỗi dậy của Phoenix cũng sẽ lấy đi các chủ quyền này. Ngay cả trong một thế giới của tỷ giá hối đoái được thả nổi, thế giới bên ngoài vẫn sẽ có ảnh hưởng tới mức độ tự chủ về chính sách của từng quốc gia.

Khi thế kỷ mới đến gần, các thế lực đang đẩy thế giới hướng tới hội nhập kinh tế sẽ cung cấp cho các chính phủ nhiều lựa chọn. Họ có thể đi theo dòng chảy này, hoặc họ có thể xây dựng rào cản. Mở đường cho Phoenix sẽ có nghĩa là làm tăng tính thực tế của việc đồng thuận về chính sách kinh tế. Điều này sẽ cho phép và sau đó là thúc đẩy việc sử dụng một loại tiền quốc tế trong khu vực tư nhân, song song với các loại tiền hiện có của các quốc gia. Điều đó sẽ cho phép mọi người cân nhắc việc chuyển sang một liên minh tiền tệ toàn phần. Phoenix có lẽ sẽ khởi đầu dưới hình thức một rổ các loại tiền tệ, giống như Quyền rút vốn đặc biệt (SDR) hiện nay. Tuy nhiên, cuối cùng, giá trị của nó so với các loại tiền tệ quốc gia sẽ không mấy quan trọng, bởi vì mọi người sẽ chọn Phoenix do tính tiện lợi và sự ổn định về sức mua của nó.

Lựa chọn còn lại - bảo vệ quyền tự chủ về chính sách - sẽ cần có sự gia tăng các biện pháp kiểm soát thực sự mạnh tay đối với hoạt động thương mại và dòng vốn. Những chính phủ chọn giải pháp có thể quản lý các hoạt động tỷ giá hối đoái, triển khai chính sách tiền tệ và tài khóa mà không bị kiểm soát, và giải quyết những đợt lạm phát thông qua chính sách giá cả và thu nhập. Tuy nhiên, điều này sẽ làm tê liệt tăng trưởng. Hãy chuẩn bị cho Phoenix vào khoảng năm 2018, và chào đón nó khi nó xuất hiện.

Bá Ước

Nguồn The Economist

_71049984.png)

_21258127.png?w=158&h=98)

_81523335.png?w=158&h=98)

_61041843.png?w=158&h=98)