English

English

Tham vọng trở thành nhà nông số 1 của Masan

Bên cạnh những hình ảnh thường thấy như mọi năm là mì gói, nước mắm, nước tương, cà phê, Báo cáo thường niên năm 2015 của Tập đoàn Masan công bố vào cuối tháng 4 vừa qua cho thấy, hãng này đã có thêm những sản phẩm xúc xích mới. Đây là những dòng sản phẩm từ 2 công ty mà Masan thâu tóm được từ đầu năm 2015 để hiện thực hóa tham vọng hoàn thiện chuỗi kinh doanh theo mô hình 3F (Feed: thức ăn chăn nuôi - Farm: nông trại - Food: thực phẩm trên bàn ăn).

Công ty mới nhất vừa được Masan thâu tóm là Công ty Cổ phần Dinh dưỡng Nông nghiệp Quốc tế (Anco). Trước đó, Masan cũng thực hiện chiến lược mua bán tương tự với Công ty Thức ăn Gia súc Proconco với tỉ lệ nắm giữ mới nhất 52%. Việc sở hữu 52% của Proconco và 70% cổ phần của Anco được Masan thực hiện thông qua một công ty được gọi là Masan Nutri-Science.

Anco - anh là ai?

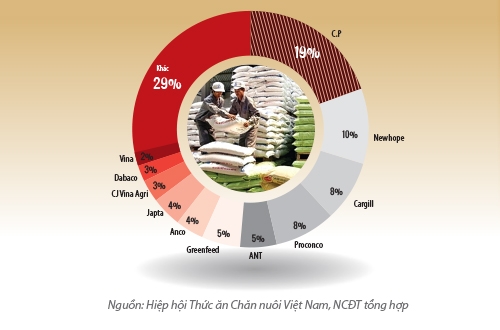

Anco là doanh nghiệp thức ăn chăn nuôi được thành lập vào năm 2001 với 2 cổ đông người Việt. Đến năm 2003, công ty này có sự tham gia góp vốn của 3 nhà đầu tư Malaysia với tỉ lệ nắm giữ 61% cổ phần. Anco là công ty thức ăn chăn nuôi có tốc độ phát triển rất nhanh ở Việt Nam. Năm 2014, Công ty đạt tổng công suất sản xuất là 750.000 tấn. Hiệp hội Thức ăn Chăn nuôi Việt Nam năm 2013 cũng thống kê rằng, Anco chiếm khoảng 4% thị phần thức ăn chăn nuôi toàn thị trường.

|

| Thị phần thức ăn chăn nuôi Việt Nam năm 2013 |

Nhưng Anco đã có một giai đoạn phát triển nhiều sóng gió. Không lâu sau khi phía Malaysia tham gia vào năm 2013, hai nhóm cổ đông Việt và Malaysia đã có những xung đột gay gắt về phân chia quyền lực, sau đó dẫn đến sự ra đi của các nhà đầu tư nước ngoài. Cuối năm 2013, tại phiên họp đại hội cổ đông Anco, người đại diện của Malaysia đã tuyên bố chính thức rút khỏi vị trí Chủ tịch Hội đồng Quản trị. Thay vào đó là ông Dương Thanh, người đại diện cho một nhóm cổ đông của Anco chấp nhận mua lại “phần tháo chạy” của Malaysia.

Vậy Anco quan trọng như thế nào đối với Masan? Theo nhận định của Masan, sự xuất hiện của công ty con Masan Nutri-Science (sở hữu 2 công ty Proconco và Anco) sẽ đem lại cho Tập đoàn một vị thế mới trong ngành thức ăn chăn nuôi trị giá khoảng 6 tỉ USD ở Việt Nam.

Proconco và Anco kết hợp lại sẽ là công ty sản xuất thức ăn cho lợn lớn nhất (không bao gồm trại gia công) và là công ty sản xuất thức ăn chăn nuôi nói chung lớn thứ 2 tại Việt Nam, sau Công ty CP của Thái Lan, với sản lượng thức ăn chăn nuôi cung cấp cho thị trường năm 2014 là trên 1,7 triệu tấn, cùng 2.000 đại lý và 13 nhà máy. Không chỉ có thức ăn chăn nuôi, Anco còn là một khối liên kết thống nhất của 4 công ty chuyên sản xuất và kinh doanh trong các lĩnh vực thức ăn chăn nuôi, chăn nuôi gia súc và thực phẩm chế biến, với sản phẩm xúc xích dinh dưỡng dành cho trẻ em Xuxifarm. Trong khi đó, Proconco với sản lượng 1,4 triệu tấn đang chiếm khoảng 8% thị trường.

|

Dù chưa chia sẻ cụ thể về chiến lược phát triển của Masan Nutri-Science (bao gồm Proconco và Anco), nhưng Masan cho biết, họ đã có kế hoạch thay đổi toàn diện công ty này bằng cách áp dụng các chiến lược tốt nhất của ngành hàng tiêu dùng nhanh mà họ từng có kinh nghiệm.

Hiện tại, những nhân vật lãnh đạo ở Anco va Proconco vẫn được giữ lại. Ông Ernest Vijyakumar Richards, quốc tịch Malaysia, người được bổ nhiệm vào vị trí CEO của Anco vào cuối năm 2013, vẫn tiếp tục điều hành Anco. Ông Ernest Vijyakumar Richards là một nhà quản trị giỏi được đào tạo bài bản và có kinh nghiệm làm việc ở nhiều thị trường mới nổi như Ấn Độ, Malaysia và Myanmar. Trong khi đó, ông Phạm Trung Lâm sẽ là người được Masan cử làm thuyền trưởng dẫn dắt quá trình thay đổi toàn diện sắp tới ở Masan Nutri-Science. Ông Lâm từng là Giám đốc Chiến lược Khách hàng của Masan Consumer, một công ty con của Masan rất thành công trong các ngành hàng sản phẩm tiêu dùng và cũng là người đóng vai trò trọng yếu trong việc xây dựng Masan Consumer thành công ty thực phẩm hàng đầu Việt Nam.

Masan cũng phát đi thông điệp rằng họ muốn trở thành nhà cung cấp thức ăn chăn nuôi lớn nhất Việt Nam với ít nhất 50% thị phần vào năm 2020. Đó là chưa kể đến hồi đầu năm 2015, Masan cũng đã hoàn tất mua lại 100% cổ phần Công ty Trách nhiệm Hữu hạn Saigon Nutri Food, thuộc Tập đoàn Quang Dũng, chuyên sản xuất xúc xích, đồ hộp và chả giò snack ăn liền tại tỉnh Bình Dương với giá 200 tỉ đồng. Như vậy, qua 3 công ty thuộc nông nghiệp mà Masan mua từ đầu năm đến nay cho thấy Tập đoàn rất lưu tâm đến chiến lược phát triển nông nghiệp trong chu kỳ kinh tế mới.

Đối trọng mới của CP

Masan đang bước vào một sân chơi khá hấp dẫn và nhiều đối thủ. Tổng quan ngành thức ăn chăn nuôi có giá trị khoảng 6 tỉ USD, trong khi ngành hàng protein động vật nói chung vào khoảng 18 tỉ USD. Theo lý giải của Masan, tại Việt Nam, sản phẩm thịt được chế biến chiếm tỉ lệ dưới 1% của lượng tiêu thụ thịt, thấp hơn rất nhiều so với các quốc gia châu Á khác như Trung Quốc (chiếm 13%). Bên cạnh đó, khi mức thu nhập gia tăng, lượng tiêu thụ các sản phẩm thịt chế biến (đóng gói, xúc xích...) cũng sẽ tăng và tập trung chủ yếu vào sản phẩm có độ vệ sinh thực phẩm cao, cũng như thương hiệu lớn.

Tiềm năng của lĩnh vực này không chỉ hấp dẫn Masan. Hồi giữa tháng 3.2015, tập đoàn Hòa Phát cũng chính thức nhảy vào lĩnh vực sản xuất thức ăn chăn nuôi khi thành lập Công ty Sản xuất Thức ăn Chăn nuôi Hòa Phát (vốn điều lệ 300 tỉ đồng). Với công suất khoảng 300.000 tấn/năm, tập đoàn này có tham vọng chiếm 10% thị phần thức ăn chăn nuôi trong 5 năm tới.

|

Tiềm năng lớn, nhưng thách thức dành cho Masan hay Hòa Phát cũng lớn không kém. Bởi lẽ, họ phải chạm trán với những tay chơi nước ngoài đang thống trị thị trường này trong gần 20 năm qua như New Hope, Cargill, trong đó mạnh nhất là CP của Thái Lan.

CP không chỉ thống trị về thị phần thức ăn chăn nuôi mà còn rất mạnh ở cả ngành hàng protein động vật. Họ đang nắm vị trí số 1 thị trường thức ăn chăn nuôi với 18% thị phần, cũng chiếm khoảng 5% thị phần thịt heo, 30% thị phần thịt gà tại Việt Nam. CP hiện là một trong những doanh nghiệp hiếm hoi đã hiện thực hóa được quy trình chuỗi khép kín trong lĩnh vực chăn nuôi, tham gia vào tất cả các khâu của chuỗi sản xuất, từ sản xuất con giống, sản xuất thức ăn chăn nuôi đến chế biến và phân phối thực phẩm.

Vậy liệu tham vọng thống lĩnh 50% thị trường thức ăn chăn nuôi của Masan có thể đạt được khi có “chướng ngại vật” CP? 50% thị phần là một con số không hề nhỏ, đặc biệt với thị trường cạnh tranh cao như thức ăn chăn nuôi. Nhưng nếu như có câu hỏi rằng, có doanh nghiệp Việt nào có thể đấu lại các doanh nghiệp sản xuất thức ăn chăn nuôi nước ngoài như CP hay Cargill, xóa bỏ sự manh mún trong lĩnh vực thức ăn chăn nuôi và cả ngành thịt chế biến thì có lẽ không ai có khả năng hơn Masan.

Trước hết, vì Masan là công ty có nguồn lực tài chính mạnh và đủ kinh nghiệm trong sản xuất, phân phối. Họ xác lập mô hình kinh doanh “sở hữu tài sản”, theo đó liên tục huy động vốn từ các tổ chức tài chính và giải ngân vào các công ty hàng đầu trong ngành hàng tiêu dùng. Masan đã huy động được 2 tỉ USD từ các định chế tài chính quốc tế tên tuổi trong những năm qua bằng chính niềm tin về sự lớn mạnh của Tập đoàn. Đây là một nguồn vốn lớn hiếm có doanh nghiệp Việt Nam nào tiếp cận được. Bên cạnh đó, Masan cũng đã tập hợp được một đội ngũ quản lý có kinh nghiệm đến từ các công ty đa quốc gia hàng đầu như Unilever, Nestlé, P&G, Pepsi, OZ Minerals, Placer Dome.

Về sản xuất, kinh nghiệm từ những lĩnh vực hàng tiêu dùng mà họ trải qua trong lịch sử cũng cho thấy khả năng đó. Masan đã vẽ lại thị trường mì gói khi tham gia vào lĩnh vực này, vốn trước đây do Acecook thống lĩnh. Họ cũng nhanh chóng vươn lên dẫn đầu thị trường cà phê hòa tan sau khi mua lại Vinacafé Biên Hòa. Các ngành hàng nước mắm, nước tương, vốn rất manh mún trước đây, cũng nhanh chóng được Masan thiết lập xu hướng khi tập đoàn này nhảy vào. Và quan trọng hơn cả là các đầu não về tài chính, nền tảng của kinh doanh đã tập hợp mạnh dưới trướng của ông chủ Masan, tạo thành lực đẩy để tập đoàn này “phình to”.

Hãy chờ xem những cú ngoạn mục mà Masan sẽ trình diễn trong lĩnh vực nông nghiệp thời gian tới như thế nào, cũng như lời đáp cho câu hỏi: “Masan có khoác thành công chiếc áo của nhà nông hiện đại”?

Nguyễn Hùng

_71049984.png)

_21258127.png?w=158&h=98)

_81523335.png?w=158&h=98)

_61041843.png?w=158&h=98)