English

English

Soi danh mục của quỹ VF1

Quỹ đầu tư VFMVF1 đã chuyển đổi thành công từ quỹ đóng sang qũy mở. Mặc dù trong thời gian đầuVF1 đã bị rút vốn khoảng 40% số lượng chứng chỉ quỹ và giảm quy mô quỹ từ 100 triệu chứng chỉ qũyvào cuối năm 2012 xuống còn 57,1 triệu chứng chỉ quỹ vào cuối năm 2013, mức tăng trưởng NAV của VF1vẫn đạt 25,3%, cao hơn mức tăng của VN-Index và HNX-Index.

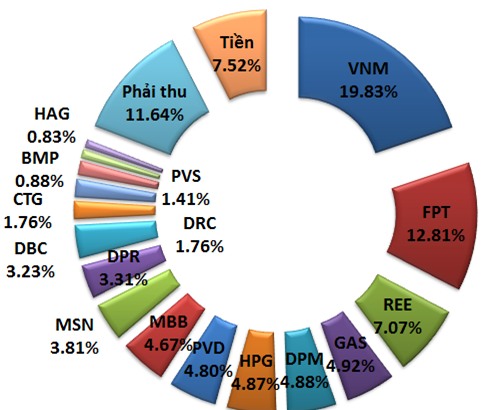

Tại thời điểm cuối năm 2013 danh mục của VF1 có 16 cổ phiếu, tập trung vào 9 ngành cơ bản làthực phẩm, nước giải khát và thuốc lá, vật liệu, thiết bị, phần cứng công nghệ, hàng hóa côngnghiệp, ngân hàng,năng lượng, tiện ích công cộng, ô tô và phụ tùng ô tô, dịch vụ tài chính.

VNM chiếm tỷ trọng gần 20% trong danh mục của VF1

VF1 đã thoái hết cổ phiếu ngành bất động sản (9,7% NAV), vận tải (thoái hết 0,6% NAV), dịch vụtài chính (giảm tỷ trọng từ 2,9% NAV xuống 0,9% NAV).

Ba ngành chính trong danh mục là thực phẩm và NGK (cụ thể là VNM), vật liệu (DPM, HPG, KSB, DPR)và thiết bị&phần cứng công nghệ (FPT) chiếm khoảng 50% NAV nhưng đóng góp tới 69,1% lợi nhuậntrong đó giá cổ phiếu VNM trong năm 2013 tăng 58,5%. VF1 hiện đang nắm giữ 1,678 triệu cổ phiếu VNMvà hơn 3,1 triệu cổ phiếu FPT.

Về ngành ngân hàng, VF1 nắm giữ hơn 4 triệu cổ phiếu MBB và hơn 1,2 triệu cổ phiếu CTG, tỷ suấtđầu tư vào ngành ngân hàng lỗ nhẹ 0,2% trong năm 2013 nhưng đây là những cổ phiếu duy trì cổ tức ổnđịnh.

Tổng giá trị cổ phiếu trong danh mục của VF1 tại thời điểm 31/12/2013 đạt 923 tỷ đồng, còn lạigần 86 tỷ là tiền mặt và 133 tỷ các khoản phải thu.

Danh mục cổ phiếu của VF1

Năm 2014, VF1 sẽ chuyển một phần đầu tư vào cổ phiếu vốn hóa vừa nhưng vẫn đảm bảo tính thanhkhoản. Danh mục đầu tư chủ chốt vẫn là các công ty sản xuất, công ty thuộc nhóm hàng tiêu dùng, vậtliệu, viễn thông và bán lẻ. Quỹ sẽ tìm kiếm cơ hội đầu tư vào những ngành có tính chu kỳ như bấtđộng sản, xây dựng, cơ sở hạ tầng…nhằm đón đầu sự phục hồi từ sự giảm sâu trong những nămtrước.

Đánh giá các cổ phiếu tiềm năng trong danh mục

Theo đánh giá của VF1, Vinamilk (VNM) sẽ đạt mức tăng trưởng doanh thuvà lợi nhuận khoảng 19% trong năm 2014 nhờ việc đưa vào hoạt động 2 nhà máy mới trong năm 2013, mởrộng đầu tư nước ngoài và dự báo giá sữa tăng.

FPT sẽ đạt mức tăng trưởng 15% doanh thu và 10% lợi nhuận khi công tynày dự báo năm 2014 đẩy mạnh đầu tư vào hạ tầng viễn thông, tích hợp hệ thống sang các nước khu vựcnhư Campuchia, Lào, Myanmar cũng như tăng cường xuất khẩu phần mềm sang Nhật Bản, Mỹ.

HPG được dự báo sẽ tăng trưởng 42% doanh thu trong năm 2014 nhờ hạchtoán dự án Mandarin Garden và sản lượng thép tăng do khu liên hợp giai đoạn 2 chạy hết công suất từđầu năm, tuy nhiên VF1 dự đoán lợi nhuận của HPG chỉ tăng 2,2% so với năm 2013 do không có nhiềukhoản thu nhập tài chính đột biến.

Đơn vị: tỷ đồng

VF1 dự kiến doanh thu và lợi nhuận của Đạm Phú Mỹ (DPM) sẽ giảm lầnlượt 27,9% và 29,5% trong năm 2014 do giá bán ure bình quân dự kiến giảm 5%, sản lượng giảm 5%trong khi giá khí nguyên liệu đầu vào (chiếm 65% giá thành) tăng 2%.

PVD được dự báo doanh thu tăng khoảng 16% và lợi nhuận ròng tăngkhoảng 9%, đạt 103,8 triệu USD lợi nhuận trong năm 2014 chủ yếu do (i) giá cho thuê giàn khoan tăngtrạng bình khoảng 5-7%, (ii) lợi nhuận từ công ty liên doanh PVF - Baker Hughes sẽ dần được hạchtoán, tính đến nay mỗi năm liên doanh này mang lại cho PVD 3-4 triệu USD Mỹ lợi nhuận và (iii) côngty sẽ tiếp tục đưa thêm các giàn khoan vào hoạt động.

MSN được dự báo đạt 21.000 tỷ doanh thu năm 2014, tăng mạnh 78% và lợinhuận ròng tăng lên 2.400 tỷ, tương ứng tăng 85% nhờ việc đưa vào hoạt động mỏ Núi Pháo với doanhthu và LNTT ước đạt hơn 300 triệu USD và gần 100 triệu USD.

DPR - Cao su Đồng Phú được VF1 dự báo tăng trưởng lợi nhuận khoảng 10%so với năm 2013 nhờ vào giá cao su tự nhiên dự báo được phục hồi nhẹ trong năm sau, khoảng 7-10%.Với kết quả như vậy nhiều khả năng DPR sẽ duy trì việc chi trả cổ tức bằng tiền mặt khoảng 3.000đồng, tương ứng với mức lợi tức 6,4%.

Nguồn NDH

_201238453.png)

_201053337.png)

_2094642.png)

_201559674.png?w=158&h=98)

_311037486.png?w=158&h=98)