English

English

Sáp nhập Luyện thép Sông Đà - VIS: Ai lợi, ai thiệt?

Cách đây 1 năm, đại hội cổ đông của CTCP Luyện thép Sông Đà (SDS) đã thông qua phương án niêm yết cổ phiếu và phát hành riêng lẻ cổ phiếu cho đối tác chiến lược với giá 13.000 đồng/cổ phiếu.

Kể hoạch niêm yết cổ phiếu đã không thể thực hiện được khi công ty đã lỗ tới 276 tỷ đồng trong năm vừa qua, kéo theo việc vốn chủ sở hữu chỉ còn chưa bằng ½ so với vốn điều lệ.

Thay vào đó, SDS đã chọn cách niêm yết đường vòng: hoán đổi cổ phiếu SDS lấy cổ phiếu VIS của CTCP Thép Việt Ý. Phương án sáp nhập đã được ĐHCĐ của cả 2 công ty thông qua với tỷ lệ là 1,31 cổ phiếu SDS đổi 1 cổ phiếu VIS.

| SDS hoạt động trong lĩnh vực luyện phôi thép, còn VIS hoạt động trong lĩnh vực cán thép xây dựng. |

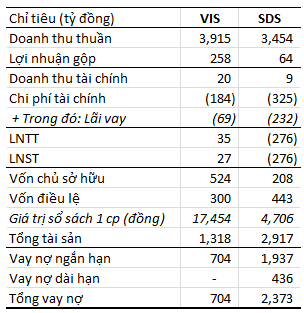

Thứ nhất, giá trị sổ sách của VIS tại thời điểm cuối năm 2011 là 17.454 đồng/cổ phiếu, trong khi SDS là với mức 4.706 đồng/cổ phiếu. Với tỷ lệ hoán đổi trên thì 1 cổ phiếu SDS được định giá tương đương 13.323 đồng, gấp 2,8 lần giá trị thực tế.

Thị giá VIS đang là 15.500 đồng, cũng theo tỷ lệ hoán đổi trên thì 1 cổ phiếu SDS có giá khoảng 11.832 đồng/cp.

Như vậy có thể thấy phương án sáp nhập dường như không tính đến việc SDS đã lỗ khủng trong năm vừa qua.

Việc hoán đổi đối với các cổ đông của SDS (không tính VIS) thì trong thời điểm này chỉ có lợi mà không có hại, thậm chí khi hoán đổi họ vẫn có lãi so với số tiền đầu tư ban đầu vào SDS.

Về phía VIS, phương án sáp nhập cũng dễ dàng được thông qua dù rằng có thể nhận thấy đây là phương án không có lợi cho công ty này.

Tuy nhiên, việc phương án sáp nhập được cổ đông VIS thông qua nhanh chóng cũng dễ hiểu khi mà Tập đoàn Sông Đà – công ty mẹ nắm 51% cổ phần của VIS – cũng đang nắm giữ 32% cổ phần tại SDS.

Số liệu tài chính năm 2011 của VIS và SDS (Theo BCTC kiểm toán) |

Gánh nặng vay nợ

Với tỷ lệ hoán đổi 1,31 cổ phiếu SDS thành 1 cổ phiếu VIS (không bao gồm lượng cổ phiếu mà VIS) đang nắm giữ thì lượng cổ phiếu mà VIS cần phát hành để hoán đổi là 19,22 triệu cổ phiếu.

Sau hoán đổi, vốn điều lệ sau hoán đổi tăng từ 300 tỷ lên 492,2 tỷ đồng vàSDS sẽ được chuyển đổi thành chi nhánh của VIS.

Có lẽ điều cần chú ý nhất sau khi sáp nhập là VIS sẽ phải gánh khoản nợ rất lớn từ SDS – nguyên nhân làm SDS lỗ nặng trong năm ngoái.

Cuối năm 2011, vay nợ ngân hàng của VIS là 704 tỷ đồng và tổng chi phí lãi vay năm 2011 là 68,7 tỷ đồng.

Trong khi đó, SDS có 1.937 tỷ đồng vay nợ ngắn hạn và 436 tỷ đồng vay dài hạn; tổng chi phí lãi vay là 232 tỷ đồng.

Như vậy, khi hợp nhất SDS-VIS thì tổng vay nợ của VIS sẽ là khoảng 3.000 tỷ đồng. Nếu như số vay nợ không giảm thì tổng chi phí lãi vay năm nay cũng sẽ phải lên đến trên dưới 400 tỷ đồng. Và khi SDS thành chi nhánh của VIS thì tất nhiên VIS sẽ phải chịu trách nhiệm với khoản vay nợ này.Với viễn cảnh kinh doanh còn khó khăn (vay nợ nhiều, mức độ cạnh tranh trong lĩnh vực phôi thép cao...), năm nay SDS chỉ đặt mục tiêu 15,15 tỷ đồng lợi nhuận dù kế hoạchdoanh thu tăng mạnh so với năm trước lên 5.515 tỷ đồng. Như vậy dù có hoàn thành kế hoạch thì cũng không thể bù đắp được nhiều so với mức thua lỗ của năm ngoái.

Năm ngoái, việc SDS bất ngờ lỗ lớn đã làm VIS phải trích lập dự phòng đầu tư tài chính 110 tỷ đồng, qua đó làm LNTT giảm đi một lượng tương ứng, chỉ đạt 35,3 tỷ đồng.

Nguồn CafeF/TTVN

_17154588.png)

_399399.jpg?w=158&h=98)

_221453960.jpg?w=158&h=98)