English

English

Những toan tính nào để SHS xóa lỗ lũy kế?

Hôm nay (31/12), CTCP Chứng khoán SHS chốt danh sách lấy ý kiến cổ đông băng văn bản thông qua phương án xử lý lỗ lũy kế.

Không hợp nhất

SHS xin ý kiến cổ đông xóa lỗ trong tháng 1/2015 nhưng chưa đưa ra phương án cụ thể. Tính đến cuối quý III/2014, SHS còn khoảng 336 tỷ đồng lỗ lũy kế.

Trong cơn say đẩy đòn bẩy tài chính lên cao để kiếm lãi và cạnh tranh thị phần vài năm trước, hầu hết các công ty chứng khoán đều sa chân. Để giải quyết số lỗ lũy kế hàng ngàn tỉ đồng, họ chọn giải pháp hợp nhất với công ty chứng khoán khác.

Tiên phong là Công ty Chứng khoán Ngân hàng Quân Đội (MBS). Sau khi hợp nhất với Chứng khoán VIT (VITS) và giữ tên MBS, hoạt động của MBS đã dần ổn định hơn. Sau đó, Chứng khoán Apec (APS) cũng bắt tay với Chứng khoán Sen Vàng (GLS). Rồi Chứng khoán Phương Đông (ORS) cũng quyết định về cùng một nhà với Chứng khoán Quốc Tế (VIS).

Tuy nhiên, SHS chưa nói gì. Theo một vị Giám đốc tư vấn doanh nghiệp (không muốn nêu tên), SHS hoàn toàn có thể không dùng đến phương án hợp nhất. “Họ đủ năng lực xóa lỗ lũy kế bằng giải pháp bù lỗ”, vị này nói.

Sau 9 tháng đầu năm 2014, SHS lãi khoảng 143 tỉ đồng. Thay vì đưa vào vốn chủ sở hữu, SHS có thể chuyển khoản này qua mục lợi nhuận chưa phân phối đang âm. Ngoài ra, SHS cũng còn hơn 100 tỉ đồng thặng dư vốn. Cộng hai khoản này cũng được hơn 250 tỉ đồng. Nếu tính cả lợi nhuận quý IV/2014 nữa, khả năng SHS sẽ bù được số lỗ lũy kế. Vậy là năm sau SHS đã có thể chia cổ tức cho cổ đông nếu kinh doanh có lãi. Đại hội Cổ đông đầu năm 2014 của SHS, nhiều cổ đông đã sốt ruột đặt ra vấn đề cổ tức.

Nếu áp dụng cách này, SHS sẽ tránh được nhiều rắc rối từ chuyện hợp nhất. Luật hợp nhất doanh nghiệp hiện nay chưa rõ ràng lắm, quy định chẳng khác với chuyện sáp nhập là bao. Trong khi đó, quy định chồng chéo bởi nhiều bộ luật khác nhau khiến doanh nghiệp mất thêm thời gian. Theo vị Giám đốc tư vấn trên, vấn đề khó nhất là xác định quyền lợi hai bên cho thỏa đáng trước hợp nhất. “Ai cũng muốn định giá cao cả”, ông nói.

Sẽ tăng vốn?

Giải pháp trên có thể giúp SHS tránh nhiều rắc rối và nhanh chóng giúp cổ đông yên lòng từ đầu năm 2015, như lời hứa của công ty. Nhưng dù sao, đó cũng là chuyện “lấy túi trái bỏ sang túi phải”, chưa có bước tiến thật sự.

Để giải quyết khúc mắc này, một nhà đầu tư lâu năm tại sàn SHS cho rằng, tăng vốn có thể là giải pháp tốt hơn cả. Theo vị này, sau khi tăng vốn, không những dùng thặng dư vốn bù lỗ, mà công ty còn tăng được quy mô nhờ vốn mới. Chuyện này có nhiều cái lợi.

Sau khi tăng vốn và xóa lỗ, SHS có thêm nguồn vốn mới để kinh doanh. Nhất là khi vốn chủ sở hữu đang nhỏ hơn vốn điều lệ (1.000 tỉ đồng) vì lỗ lớn. Mặt khác, tăng qui mô vốn cũng giúp gia tăng uy tín công ty, giúp SHS đi vay dễ hơn và vay được nhiều hơn. Sau Thông tư 36 của Ngân hàng Nhà nước, công ty chứng khoán không được rót vốn từ ngân hàng mẹ, tỉ lệ vay cũng hẹp hơn. Cạnh tranh nguồn vốn sẽ quyết định đến thị phần môi giới qua kênh đòn bẩy tài chính (margin) cho khách hàng.

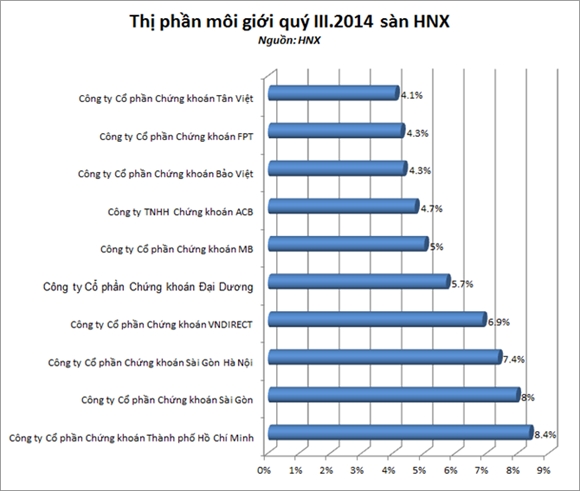

Tính tới quý III/2014, SHS đã vươn lên vị trí thứ 3 thị phần môi giới sàn Hà Nội (HNX) từ vị trí thứ 9 quý trước đó. Chưa nói đến việc tăng thị phần, giữ thị phần đã không hề dễ dàng. Dù giữ hay tăng, SHS cũng cần nguồn vốn lớn. Báo cáo tài chính cuối quý III/2014 của SHS cho thấy, công ty đã vay hơn 12.400 tỉ đồng, gấp 3 lần cùng kì. Số tiền này chủ yếu dùng cho margin.

|

Nhưng ai sẽ mua cổ phiếu giúp SHS tăng vốn?

Ngân hàng SHB khó làm việc này. Sau khi nhận sáp nhập thêm Ngân hàng Habubank và Công ty chứng khoán Habubank, SHB đã thoái vốn tại SHS và không còn là cổ đông lớn. Một ngân hàng không thể có hai công ty chứng khoán. Chứng khoán Habubank nay là SHBS, hiện trực thuộc ngân hàng mẹ SHB , hiệu quả kinh doanh không mấy khả quan.

Các cổ đông lớn của SHS cũng thoái hết vốn theo lộ trình rút khỏi các khoản đầu tư ngoài ngành. Tập đoàn Than - Khoáng sản bán hết hơn 8 triệu cổ phiếu SHS (8,23%) hồi tháng 6.2014. Tập đoàn Công nghiệp Cao su Việt Nam cũng bán hết trên 4 triệu cổ phiếu SHS (hơn 4%). Cổ đông lớn nhất của SHS hiện nay là Tập đoàn T&T, có thể là hi vọng cuối cùng. Ông Đỗ Quang Hiển, ông chủ T&T cũng đang là Chủ tịch SHS.

Nếu SHS tăng vốn thông qua phát hành cổ phần, T&T không thể đứng ngoài. Và phát hành riêng lẻ với giá cao hơn thị giá thì càng tốt. Điều này đảm bảo 2 chuyện: có thặng dư để bù lỗ và cổ phiếu không bị ế.

Vừa rồi, nhà đầu tư cá nhân Uông Huy Giang đã bỏ ra khoảng 54 tỉ đồng để mua vào 6,7% cổ phần SHS (5 triệu cổ phiếu). Nếu là nhà đầu tư bình thường, rất khó để họ mua số cổ phiếu lớn như vậy trong khi tình hình tài chính SHS chưa ổn định. Bởi vậy, nhà đầu tư trên đặt nghi vấn rằng, có thể cổ đông mới này là người liên quan với T&T. Khi SHS tăng vốn, cổ đông này sẽ mua vào, thông qua đó “bơm vốn” cho SHS.

Dù sao, các lãnh đạo của SHS chắc chắn đã có tính toán riêng. Phương án cuối cùng sẽ được quyết định tại Đại hội cổ đông tháng 1/2015 tới.

Nguồn Diễn đàn Đầu tư

_71049984.png)

_21258127.png?w=158&h=98)

_81523335.png?w=158&h=98)

_61041843.png?w=158&h=98)