English

English

Masan đạt doanh thu và lợi nhuận kỷ lục trong quý I/2015

Công ty Cổ phần Tập đoàn Ma San (HOSE: MSN, “Masan Group”, “Tập đoàn”), một trong những Tập đoàn kinh tế tư nhân lớn nhất Việt Nam, vừa công bố kết quả kinh doanh cho Quý 1 năm 2015.

Trụ cột mới thúc đẩy tăng trưởng trong mảng kinh doanh Hàng tiêu dùng: Thương vụ mua lại và thành lập Masan Nutri-Science vào cuối tháng tư tạo nên một nền tảng hàng đầu phục vụ cho ngành thức ăn chăn nuôi có giá trị 6 tỷ đô la Mỹ của Việt Nam.

Masan Group đã mua lại Công ty Sam Kim (“Masan Nutri-Science”), doanh nghiệp nắm giữ 52% cổ phần của Công ty cổ phần Việt – Pháp Sản xuất thức ăn gia súc (“Proconco”) và 70% cổ phần của Công ty cổ phần Dinh dưỡng Nông nghiệp Quốc tế (“Anco”), đưa Tập đoàn lên vị thế công ty sản xuất thức ăn dành cho heo lớn nhất (không bao gồm trại gia công) và công ty sản xuất thức ăn chăn nuôi nói chung lớn thứ hai ở Việt Nam. Masan Nutri-Science đang đang tự tin trên con đường thực hiện kế hoạch doanh thu 1 tỷ đô la Mỹ trong năm 2015.

Tập đoàn có kế hoạch thay đổi toàn diện Masan Nutri-Science bằng cách áp dụng các phương pháp quản lý tốt nhất của ngành hàng tiêu dùng nhanh (FMCG) nhằm tiếp tục tăng cường nền tảng hoạt động của Công ty. Đặc biệt, Masan có mục tiêu xây dựng các thương hiệu mạnh, phát triển mạng lưới phân phối hàng đầu có độ phủ và hiệu quả cao, và sản xuất các sản phẩm mang tính sáng tạo phù hợp với tiêu chuẩn quốc tế.

Ngành công nghiệp thức ăn chăn nuôi là một thành phần quan trọng của chuỗi giá trị đạm động vật. Mức tiêu thụ đạm của Việt Nam dự kiến sẽ tăng trưởng với tốc độ nhanh và đạt giá trị 18 tỷ đô la Mỹ vào năm 2020. Mức tiêu thụ bình quân đầu người dành cho các sản phẩm đạm mang giá trị gia tăng thấp hơn đáng kể so với các nước có điều kiện tương đồng. Thay đổi toàn diện ngành thức ăn chăn nuôi mang ý nghĩa rất quan trọng cho sự phát triển và tăng trưởng của ngành công nghiệp đạm của Việt Nam.

Sẵn sàng đón nhận làn sóng tăng trưởng vượt trội tiếp theo: Với niềm tin bền bĩ đối với tiềm năng tiêu dùng của Việt Nam, kết hợp giữa phát triển nội tại và hoạt động mua bán và sáp nhập doanh nghiệp, đến nay chúng tôi đã có bốn động cơ tăng trưởng chính cho nền tảng kinh doanh hàng tiêu dùng của Tập đoàn, thúc đẩy sự tăng trưởng trong 5 năm tiếp theo.

Thực phẩm và đồ uống: Trong mảng kinh doanh hàng tiêu dùng cốt lõi, chúng tôi đang nhắm đến một thị trường có thể tiếp cận có giá trị 5 tỷ đô la Mỹ với hai trụ cột vững chắc là thực phẩm và đồ uống. Trong mảng thực phẩm, chúng tôi đã mở rộng mảng kinh doanh nước chấm hàng đầu thị trường thành một nền tảng kinh doanh gia vị rộng lớn hơn bằng cách tham gia vào các phân khúc mới như hạt nêm.

Danh mục thực phẩm tiện lợi của chúng tôi nay trải rộng trong các phân khúc mì ăn liền cao cấp, trung cấp và bình dân, bên cạnh các sản phẩm bữa ăn đầy đủ và cháo. Trong mảng đồ uống, chúng tôi đã xây dựng được một nền tảng mạnh mẽ trong quãng thời gian kỷ lục, bao gồm các phân khúc sản phẩm chủ chốt cũng như hệ thống phân phối cả ở kênh truyền thống và hàng quán. Sự ra mắt thành công thương hiệu tự phát triển “Wake-Up” là minh chứng cho năng lực thực thi vượt trội của chúng tôi và khả năng thấu hiểu thị hiếu của người tiêu dùng Việt.

Bia: Thị trường bia Việt Nam là một cơ hội kinh doanh có giá trị 4 tỷ đô la Mỹ và đang tiếp tục tăng lên. Kể từ khi mua lại một nhà máy sản xuất bia và tung ra nhãn hàng bia “Sư Tử Trắng” dưới nền tảng Masan Brewery, nhãn hàng này đã có màn “chào sân” thí điểm thành công ở vùng đồng bằng sông Cửu Long, đang hoạt động ở mức công suất 100% (50 triệu lít mỗi năm).

Đạm động vật: Thương vụ mua lại công ty Saigon Nutri Food để xâm nhập thị trường thịt chế biến, kết hợp với sự thành lập công ty Masan Nutri-Science, mang lại cho Tập đoàn một cơ hội thị trường kết hợp trị giá 24 tỷ đô la Mỹ. Trong khi hoạt động xây dựng các nhãn hàng tiêu dùng sẽ tạo ra giá trị đáng kể, thì thương vụ mua lại Masan Nutri-Science sẽ cho phép Tập đoàn nắm bắt các giá trị lớn nhất trong chuỗi giá trị đạm động vật.

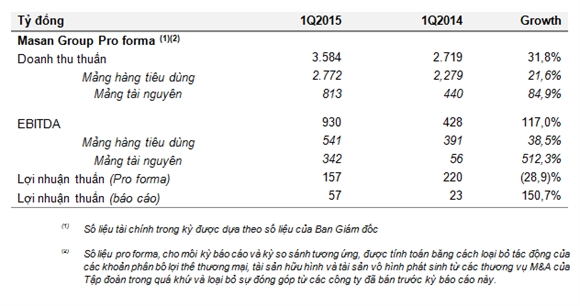

Doanh thu và EBITDA kỷ lục – tăng lần lượt 31,8% và 117,0%: Các sáng kiến chiến lược đã bắt đầu mang lại kết quả tài chính cho Tập đoàn:

Doanh thu đạt 3.584 tỷ đồng trong Quý 1 năm 2015, tăng 31,8% so với Quý 1 năm 2014. Doanh thu này phản ánh sự đóng góp của mỏ Núi Pháo cho cả Quý 1 và tốc độ tăng trưởng hai con số từ mảng kinh doanh hàng tiêu dùng của chúng tôi. Doanh thu từ Masan Nutri-Science chưa được phản ánh trong kết quả Quý 1 vì việc mua lại công ty được thực hiện vào cuối tháng 4 năm 2015.

EBITDA (Lợi nhuận trước lãi, thuế và khấu hao) pro forma đạt 930 tỷ đồng trong Quý 1 năm 2015, tăng 117,0% so với Quý 1 năm 2014.

Biên lợi nhuận EBITDA pro forma đạt 25,9% trong Quý 1 năm 2015 so với 15,8% trong Quý 1 năm 2014, nhờ sự cải tiến biên lợi nhuận hoạt động trong mảng kinh doanh Hàng tiêu dùng từ các sáng kiến giảm chi phí và cải thiện năng suất, trong khi mảng tài nguyên công bố biên EBITDA pro forma đạt 42,1% trong Quý 1 năm 2015.

Lợi nhuận thuần đạt 57 tỷ đồng trong Quý 1 năm 2015, tăng 150,7% so với Quý 1 năm 2014. Nếu loại bỏ những tác động từ các khoản phân bổ lợi thế thương mại, lợi nhuận thuần pro forma đạt 157 tỷ đồng trong Quý 1 năm 2015, giảm 28,9% so với Quý 1 năm 2014.

|

Phân tích hoạt động kinh doanh:

Mảng đạm động vật: Trên đà hoàn thành kế hoạch doanh thu 1 tỷ đô la Mỹ trong năm 2015

Việc mua lại và thành lập Masan Nutri-Science ngay lập tức mang lại cho Tập đoàn một nền tảng hàng đầu để phục vụ ngành thức ăn chăn nuôi trị giá 6 tỷ đô la Mỹ đang phát triển nhanh chóng. Proconco và Anco, khi được kết hợp lại, sẽ là công ty sản xuất thức ăn dành cho heo lớn nhất (không bao gồm trại gia công) và công ty sản xuất thức ăn chăn nuôi nói chung lớn thứ hai ở Việt Nam, cung cấp cho nông dân hơn 1,7 triệu tấn sản phẩm thức ăn chăn nuôi trong năm 2014 và đang thuận lợi trên đà hoàn thành kế hoạch doanh thu 1 tỷ đô la Mỹ trong năm 2015.

Cơ hội vĩ mô: Mức tiêu thụ thịt ở Việt Nam là một cơ hội kinh doanh trị giá 18 tỷ đô la Mỹ, với mức tiêu thụ đạm bình quân đầu người của Việt Nam thấp hơn đáng kể so với các nước tương đồng. Do lượng tiêu thụ đạm có mức độ tương quan tỷ lệ thuận lớn đối với mức thu nhập khả dụng đang gia tăng, thu nhập ngày càng tăng sẽ dẫn đến nhu cầu cao hơn dành cho các sản phẩm thịt có chất lượng cao và giá cả phải chăng để đáp ứng cho nhu cầu ngày càng tăng này.

Nhu cầu lớn chưa được đáp ứng trong thị trường đạm động vật của Việt Nam: GDP bình quân đầu người của Việt Nam (trên cơ sở ngang giá sức mua) chỉ là 1/10 GDP bình quân đầu người của các thị trường phát triển như Hoa Kỳ, nhưng giá đạm lại đắt hơn 50% -100%, do năng suất thấp trong ngành này. Masan Nutri-Science có kế hoạch cung cấp cho nhu cầu lớn chưa được đáp ứng này bằng cách thúc đẩy năng suất của ngành công nghiệp đạm động vật.

Nền tảng có quy mô lớn: Sự kết hợp giữa Procono (52% cổ phần) và Anco (70% cổ phần) đưa Masan Nutri-Science thành công ty sản xuất thức ăn dành cho heo lớn nhất (không bao gồm trại gia công) và công ty sản xuất thức ăn chăn nuôi nói chung lớn thứ hai ở Việt Nam, tạo ra doanh thu hơn 800 triệu đô la Mỹ trong năm 2014, với mục tiêu trở thành công ty thức ăn chăn nuôi số 1 tại Việt Nam trong năm 2017.

Kế hoạch kiến tạo giá trị: Thúc đẩy hiệu quả hoạt động vượt trội và đổi mới chuỗi giá trị đạm động vật bằng cách áp dụng các phương pháp quản lý tốt nhất của ngành hàng tiêu dùng nhanh (FMCG) nhằm tiếp tục tăng cường nền tảng hoạt động của Công ty. Đặc biệt, Masan có mục tiêu xây dựng các thương hiệu mạnh, phát triển mạng lưới phân phối hàng đầu có độ phủ và hiệu quả cao, và sản xuất các sản phẩm mang tính sáng tạo phù hợp với tiêu chuẩn quốc tế. Ông Phạm Trung Lâm, Giám đốc Điều hành của Công ty Proconco, sẽ là dẫn dắt quá trình đổi mới này và giúp kiến tạo giá trị đáng kể cho cổ đông.

Xây dựng các nhãn hiệu mạnh: Mục tiêu của Masan là xây dựng các nhãn hiệu mạnh và sản xuất ra các sản phẩm sáng tạo để thúc đẩy năng suất trong ngành đạm.

Nền tảng hàng tiêu dùng: các động cơ tăng trưởng đã sẵn sàng để nhắm đến ngành hàng thực phẩm cốt lõi trị giá 9 tỷ đô la Mỹ

Masan tiếp tục củng cố nền tảng hàng tiêu dùng của mình trong năm qua thông qua sự kết hợp giữa các biện pháp thực thi nội bộ và hoạt động mua lại.

Thực phẩm:

: Ngành hàng gia vị đã đạt mức tăng trưởng hai con số nhờ chiến lược mở rộng toàn bộ thị trường và tái cơ cấu danh mục nhãn hàng của chúng tôi. Chúng tôi tiếp tục phát triển trên thị phần hàng đầu trong ngành hàng nước mắm, nước tương và tương ớt để tiến sâu hơn vào ngành hàng gia vị. Chúng tôi đã tái cơ cấu danh mục nhãn hàng để tiếp cận các phân khúc cao cấp và phân khúc phổ thông tốt hơn, và đã gia nhập thị trường gia vị có giá trị lớn hơn nhiều trong năm 2014 với sự ra mắt sản phẩm hạt nêm dưới nhãn hàng Nam Ngư. Masan Consumer, thông qua Masan Food, cũng là một cổ đông lớn trong Công ty Cholimex Foods, một công ty nước chấm và gia vị nổi tiếng tại Việt Nam.

Thực phẩm tiện lợi: Phân khúc thực phẩm tiện lợi tăng trưởng với tốc độ hai con số trong Quý 1 năm 2015, nhờ danh mục mì ăn liền của chúng tôi – gồm Omachi, Sagami và Kokomi – trải rộng trong các phân khúc cao cấp, trung cấp và bình dân, cũng như các sản phẩm bữa ăn đầy đủ và cháo như Komi. Chúng tôi đang đi đúng lộ trình cho mục tiêu đạt được vị trí dẫn đầu trong phân khúc này trong năm 2015.

Đồ uống: Chúng tôi đã xây dựng được một nền tảng đồ uống trong thời gian kỷ lục, có các nhà quản lý nhiều kinh nghiệm, hệ thống phân phối gồm kênh truyền thống và hàng quán sâu rộng và kế hoạch tung sản phẩm mới năng động. Nhờ đó, doanh thu từ mảng cà phê và nước giải khát đóng chai tăng trưởng mạnh trong Quý 1 năm 2015. “Wake-Up” nổi lên thành một thương hiệu mạnh, với Wake-Up Saigon, được tái tung ra trong năm 2013, chiếm được thị phần đáng kể, và có sự phản hồi tốt cho mặt hàng nước tăng lực vị cà phê Wake-Up 247, cũng như Wake-Up 2 trong 1. Wake-Up Saigon được đánh giá là một trong những nhãn hàng nước giải khát phát triển nhanh nhất trong khảo sát của Kantar vào năm 2014.

Bia: Masan Brewery là nền tảng giúp chúng tôi nhắm đến thị trường bia trị giá 4 tỷ đô la Mỹ của Việt Nam. Chúng tôi thâm nhập thị trường này bằng cách mua lại một nhà máy bia và tung ra nhãn hàng bia “Sư Tử Trắng”. Nhãn hàng này đã có “màn chào sân” thành công ở vùng đồng bằng sông Cửu Long, hoạt động hết công suất với nhu cầu trước Tết và đã ghi nhận doanh thu 309 tỷ đồng kể từ bắt đầu hoạt động.

Thịt chế biến: Thị trường thịt ở Việt Nam là một cơ hội kinh doanh rất hấp dẫn. Tổng lượng tiêu thụ thịt ở Việt Nam ước tính đạt 18 tỷ đô la Mỹ. Thịt chế biến chiếm chưa tới 1% lượng tiêu thụ thịt, một con số có nhiều khả năng sẽ tăng mạnh khi mức thu nhập tăng lên. Hơn nữa, thị trường thịt chế biến ở Việt Nam đang bị phân mảnh, tạo ra một cơ hội để công ty dẫn đầu trị trường đặt ra xu hướng trong ngành hàng này. Chính trong bối cảnh này mà chúng tôi, thông qua Masan Consumer, đã mua lại 99,99% cổ phần của Công ty Thực phẩm Dinh dưỡng Sài Gòn, tạo cho chúng tôi một nền tảng để nhắm đến ngành hàng rất hấp dẫn này.

Doanh thu và lợi nhuận kỷ lục: Các sáng kiến chiến lược được thực thi từ năm ngoái đã mang lại doanh thu và lợi nhuận chắc chắn trong mảng kinh doanh hàng tiêu dùng trong Quý 1 năm 2015:

Masan Consumer báo cáo doanh thu trong Quý 1 năm 2015 đạt 2.627 tỷ đồng, tăng 15,3% so với Quý 1 năm 2014, nhờ sự tăng trưởng trong toàn bộ các ngành hàng gia vị, thực phẩm tiện lợi và đồ uống.

Các quy định mới yêu cầu hạch toán giá vốn hàng bán của các vật phẩm khuyến mãi vào giá vốn hàng bán, thay vì đưa vào chi phí bán hàng như trước đây. Do đó, tỷ suất lợi nhuận gộp, chi phí quản lý doanh nghiệp và bán hàng (SG&A) tính theo % doanh thu khi thay đổi cách hạch toán bị ảnh hưởng trong Quý 1 năm 2015. Tuy nhiên, tỷ suất lợi nhuận hoạt động vẫn tiếp tục xu hướng gia tăng với mức tăng 462 điểm cơ bản, nhờ những sáng kiến giảm chi phí và cải thiện năng suất, kết hợp với tính kinh tế do quy mô lớn mang lại.

Các kế hoạch chính để tăng cường mạng lưới phân phối: Chúng tôi đã nâng cao năng lực phân phối của mình bằng cách gia tăng các nhà phân phối cho ngành hàng đồ uống và các điểm bán hàng ở kênh hàng quán. Thành tích này giúp Công ty chúng tôi trở thành một trong số ít các công ty ở Việt Nam có sự hiện diện mạnh mẽ trên cả kênh truyền thống và kênh hàng quán trong ngành hàng thực phẩm và đồ uống, với tổng số hơn 230.000 điểm bán hàng. Chúng tôi cũng đã triển khai thành công Hệ thống quản lý phân phối (DMS) tiên tiến cho 100% các nhà phân phối, giúp chúng tôi truy cập dữ liệu thời gian thực trên toàn mạng lưới phân phối.

Mảng tài nguyên: dự án vonfram thành công duy nhất trong 15 năm qua, trên toàn cầu

Mỏ Núi Pháo sản xuất khoảng 20% sản lượng vonfram trên toàn cầu không tính Trung Quốc. Với mang lưới bán hàng và phân phối đã thiết lập trên toàn cầu, Masan Resources đã thành công trong việc chuyển hóa một tài sản hấp dẫn thành một nhà sản xuất có quy mô tầm cỡ thế giới.

Mỏ Núi Pháo đã sản xuất các sản phẩm chất lượng cao trên toàn bộ bốn khoáng sản - vonfram, florit, bismut và đồng – và bán cho các khách hàng hàng đầu trên khắp Bắc Mỹ, châu Âu và châu Á. Núi Pháo đại diện cho một nguồn cung thay thế chiến lược quan trọng trên toàn cầu, đặc biệt là nhà sản xuất vonfram số 1 bên ngoài Trung Quốc.

Các tham số quan trọng của nhà máy đã tăng lên theo kỳ vọng, với sản lượng của nhà máy đạt mức công suất thiết kế, và tỷ lệ thu hồi được cải thiện ở tất cả các sản phẩm. Doanh nghiệp này đã thể hiện các lợi ích kinh tế mạnh mẽ về dòng tiền, và chúng tôi đang tiếp tục tập trung cải thiện hiệu quả và quy mô trong một thị trường phức tạp.

Các sản phẩm vonfram giá trị gia tăng được bán cho các khách hàng uy tín thông qua một liên doanh được thành lập cùng với công ty H.C. Starck GmbH. Liên doanh này đã bắt đầu sản xuất APT và oxit vonfram, vốn là các sản phẩm giá trị gia tăng cao đáng kể trong chuỗi giá trị vonfram. Công suất sản xuất dự kiến sẽ được đẩy dần lên trong cả năm 2015. Liên doanh này cũng đã được xếp loại là “Công nghệ cao” từ các cơ quan quản lý, công nhận thành tích của chúng tôi trong việc đưa công nghệ đẳng cấp thế giới về Việt Nam.

Một dự án nghiên cứu mở rộng vòng đời của mỏ đã được hoàn thành trong năm 2014, kéo dài vòng đời mỏ thêm 3 năm lên tổng số khoảng 20 năm, dựa trên cơ sở nâng trữ lượng mỏ lên 66 triệu tấn. Hoạt động nghiên cứu bao gồm chương trình khoan thăm dò, phân tích chi tiết, soát xét của tư vấn bên ngoài cùng với sự xác nhận của các chuyên gia độc lập và tuân thủ các tiêu chuẩn đầu tư quốc tế.

Việc mở rộng quy mô của mảng tài nguyên thành công được phản ánh trong kết quả tài chính của chúng tôi trong bối cảnh giá cả hàng hóa toàn cần đang giảm sút:

Doanh thu đạt 813 tỷ dồng, và EBITDA pro-forma đạt 342 tỷ đồng trong Quý 1 năm 2015; và Tỷ suất lợi nhuận EBITDA đạt 42%.

Tập đoàn đang xem xét niêm yết Masan Resources trong nửa cuối năm 2015, nhằm mang lại sự linh hoạt chiến lược cao hơn và cơ sở cổ đông phù hợp cho tăng trưởng dài hạn.

Techcombank: đặt mục tiêu dẫn đầu thị trường khi ngành ngân hàng cải thiện

Techcombank đã tận dụng những khó khăn của ngành ngân hàng trong 2 năm vừa qua để tập trung lại, phát triển nhanh hơn và có được cạnh tranh tốt hơn.

Techcombank tập trung duy trì cấu trúc tài sản vững mạnh, chính sách dự phòng thận trọng, cải thiện hiệu quả và quản lý chi phí trong khi vẫn duy trì chính sách cho vay thận trọng.

Ngân hàng tiếp tục duy trì nền tảng tiền gửi vững mạnh nhằm thu hút khách hàng cá nhân trong khi vẫn giới thiệu sản phẩm mới cho khách hàng và thêm nguồn thu nhập từ các khoản thu phí cũng giúp đóng góp vào doanh thu:

Lợi nhuận sau thuế quý 1 năm 2015 đạt 314 tỷ đồng, giảm 37,9% so với cùng kỳ năm 2014 do trích lập dự phòng cao hơn được thực hiện vào đầu năm, trong khi đó thì tỷ lệ nợ xấu (NPL) đạt 2,58%.

Thu nhập lãi thuần tăng 44,0% trong quý 1 năm 2015, trong khi đó thì các chỉ số như tỷ số khả năng trả nợ, chi phí trên thu nhập đều cải thiện.

Tính đến ngày 31/3/2015, tỉ lệ an toàn vốn (CAR) đạt 15,8%, cao hơn nhiều so với mức 9,0% theo quy định của Ngân hàng Nhà nước Việt Nam.

_71049984.png)

_21258127.png?w=158&h=98)

_81523335.png?w=158&h=98)

_61041843.png?w=158&h=98)