English

English

Lợi suất trái phiếu lệch, vì sao?

Thực tế này tiếp tục phản ánh những khó khăn trong việc thu thập dữ liệu chuẩn ở thị trường trái phiếu Việt Nam.

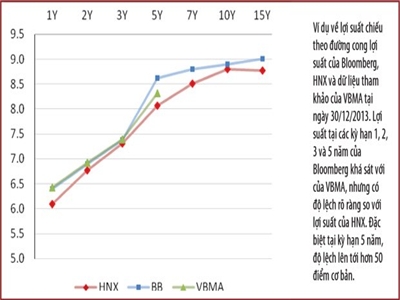

Trong nhiều ngày giao dịch, lợi suất tham chiếu của hai đường cong của Bloomberg và của HNX tại cùng một kỳ hạn trái phiếu lệch 10-30 điểm cơ bản (tức 0,1 - 0,3 điểm phần trăm). Có những thời điểm, độ lệch có thể lên 50 điểm. Lãi suất biểu thị tại đường cong này cũng có độ lệch đáng kể so với lãi suất cùng kỳ hạn do Hiệp hội Thị trường trái phiếu Việt Nam (VBMA) tập hợp.

Đường cong lãi suất thể hiện mối quan hệ giữa lãi suất (chi phí đi vay) và kỳ hạn của công cụ nợ. Đường cong lãi suất trái phiếu chính phủ được sử dụng như một tham chiếu chuẩn cho các công cụ nợ, như phát hành trái phiếu doanh nghiệp hay lãi suất cho vay thế chấp. Đường cong này cũng được sử dụng để dự đoán những thay đổi về đầu ra và tăng trưởng kinh tế.

Trước khi cơ quan quản lý Việt Nam có đường cong lãi suất chính thức, các thành viên thị trường đã sử dụng rộng rãi đường cong của hãng thông tấn quốc tế Bloomberg. Cách đây 1 năm, vào tháng 3/2013, HNX đã khai trương đường cong lãi suất, đánh dấu bước tiến mới trong việc đưa ra các công cụ tham chiếu chuẩn của thị trường trái phiếu Việt Nam.

Nói về độ lệch này, đại diện quản lý trên cho biết, do quan điểm trong việc xây dựng đường cong lợi suất của các đơn vị là khác nhau, mục tiêu phục vụ cho những nhóm nhà đầu tư khác nhau, dẫn đến cách lấy dữ liệu đầu vào có những điểm khác nhau nhất định.

Vị này cho biết thêm, với những kỳ hạn trái phiếu dài, khả năng lệch sẽ lớn hơn, do lượng giao dịch ở những kỳ hạn này rất thấp, thậm chí những trái phiếu có kỳ hạn 10 - 15 năm gần như không có giao dịch, khiến cho việc thu thập dữ liệu giao dịch trở nên khó khăn.

Mặt khác, độ chênh lệch giữa hai đường cong, một đường cong chính thức của cơ quan quản lý Việt Nam và một đường cong của tổ chức uy tín quốc tế, tiếp tục phản ánh những khó khăn trong việc thu thập dữ liệu chuẩn tại thị trường non trẻ như thị trường trái phiếu Việt Nam.

Một số thành viên thị trường hoạt động lâu năm cho biết, độ lệch giữa kết quả của Bloomberg, HNX và VBMA xuất phát từ thực tế là dữ liệu giao dịch đầu vào tại Việt Nam chưa chuẩn xác. Trong khi lượng giao dịch trái phiếu tại Việt Nam vẫn thấp, trên thị trường lại có nhiều giao dịch “ảo”, điển hình là giao dịch có bản chất repo (giao dịch mua/bán lại) vẫn đang được thực hiện dưới hình thức hai giao dịch outright (một giao dịch bán và một giao dịch mua lại), do thiếu những cơ chế phù hợp về giao dịch thứ cấp.

Sự kém chuẩn xác này cũng đang tạo ra thách thức nhất định đối với HNX trong việc đưa ra sản phẩm tiếp theo là bộ chỉ số trái phiếu chính phủ, sau khi khai trương đường cong lãi suất.

Mỗi thành viên thị trường có quan điểm riêng trong việc lựa chọn sử dụng đường cong của mỗi tổ chức. Giám đốc một đơn vị giao dịch trái phiếu hoạt động hơn 10 năm chia sẻ: “Hồi năm 2007, chúng tôi dùng đường cong của Bloomberg, vì khi đó dữ liệu của HNX chưa chuẩn xác. Nhưng nhiều năm sau, tôi lại gặp những vấn đề khi sử dụng đường cong của Bloomberg. Còn dữ liệu của HNX đã cải thiện rất nhiều”.

Vị giám đốc này lý giải, đường cong của Bloomberg là kết quả trung bình của một nhóm thành viên giao dịch nhất định, nhưng có những thời điểm, một trong số các thành viên giao dịch này đã yết các lãi suất lệch hẳn với thị trường và cơ chế lọc của Bloomberg chưa đủ mạnh để lọc kỹ những giao dịch đi lệch này. Trong khi đó, những năm trở lại đây, giao dịch đã tăng lên tại thị trường Việt Nam giúp cho việc tập hợp dữ liệu và xây dựng đường cong lợi suất của đơn vị quản lý trung tâm là HNX trở nên chính xác hơn.

Nói về dữ liệu đang sử dụng hiện tại, vị giám đốc này cho biết, hiện đơn vị của ông vẫn đang tham khảo các nguồn và hiện tại cá nhân ông có phần ưa thích dữ liệu của hãng thông tấn quốc tế Reuters.

Một thành viên thị trường khác, hoạt động trong lĩnh vực tư vấn phát hành trái phiếu, lại cho biết: “Chúng tôi sử dụng dữ liệu tham chiếu chủ yếu để tham khảo, không cần độ chuẩn xác quá cao như khối giao dịch. Chúng tôi vẫn sử dụng dữ liệu của Bloomberg do uy tín lâu năm của tổ chức này”.

Tuy nhiên, một số thành viên thị trường có thâm niên cho biết, ngay cả trên những thị trường phát triển nhất cũng không bao giờ xác định được chính xác đâu mới là lãi suất giao dịch thật.

Nguồn Đầu tư chứng khoán

_211426573.jpg?w=158&h=98)