English

English

Kinh doanh kho dự trữ ngoại hối: Nguy cơ bất ổn

Nhờ dòng vốn ngoại tệ chảy vào mạnh trong 3 năm trở lại đây (từ các nguồn đầu tư trực tiếp nước ngoài, kiều hối, ODA…), Ngân hàng Nhà nước đã có cơ hội tích lũy một lượng lớn dự trữ ngoại hối, biến nó trở thành một trong những công cụ bình ổn tỉ giá hiệu quả nhất, gây dựng niềm tin cho thị trường. Nhưng mới đây, việc Chính phủ đề xuất ý tưởng sử dụng một phần dự trữ ngoại hối để tài trợ ngân sách nhà nước, tài trợ đầu tư công đã khiến cho một số chuyên gia bày tỏ ý kiến lo ngại. Họ cho rằng, dù việc kinh doanh dự trữ ngoại hối có thể mang lại cơ hội sinh lời cho quốc gia, nhưng nếu quản lý không khéo, sẽ dẫn đến nguy cơ gây bất ổn vĩ mô.

Trên thực tế, bài toán làm thế nào để quản lý và đầu tư dự trữ ngoại hối hợp lý đã được một số quốc gia khác suy tính từ lâu. Đó đều là các nước có nguồn dự trữ ngoại hối rất lớn và việc đầu tư được thực hiện thông qua một định chế tài chính chuyên nghiệp, có thông tin minh bạch, chịu sự quản lý, giám sát chặt chẽ từ các cấp có thẩm quyền.

Singapore, chẳng hạn, đã thành lập công ty quản lý quỹ tài sản quốc gia GIC để thực hiện các thương vụ đầu tư với tổng trị giá hàng trăm tỉ USD từ nguồn dự trữ ngoại hối dồi dào của mình. Danh mục đầu tư của GIC rất đa dạng, từ trái phiếu chính phủ, bất động sản, các sản phẩm trên thị trường tiền tệ đến các khoản đầu tư vào các doanh nghiệp trên khắp thế giới. Hoạt động của công ty này khá hiệu quả. Báo cáo quản trị năm 2014 của GIC cho thấy suất sinh lợi hằng năm tính theo USD lên đến 12,4% cho kỳ hạn 5 năm, 7% cho 10 năm và 6,5% cho kỳ hạn 20 năm.

Một quốc gia khác là Trung Quốc đã thành lập công ty đầu tư quốc gia CHIC để kinh doanh một phần kho dự trữ ngoại hối hơn 3.900 tỉ USD của đất nước. Chính phủ Hàn Quốc cũng thành lập công ty đầu tư quốc gia KIC vào năm 2005, sử dụng một phần nguồn vốn dự trữ ngoại hối để đầu tư vào các nước khác.

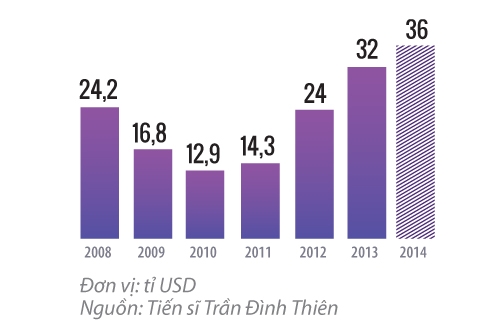

Nếu so sánh với tiềm lực của các nước này, nguồn dự trữ ngoại hối của Việt Nam còn rất khiêm tốn. Con số chính thức về dự trữ ngoại hối quốc gia vẫn chưa được công bố, nhưng theo ước tính của các tổ chức tài chính thì có thể dao động khoảng 35-36 tỉ USD vào cuối năm ngoái. Giá trị này đã được cải thiện đáng kể so với năm 2010 nhưng vẫn còn thấp khi xét đến một số chỉ tiêu về thanh khoản.

|

| Nhờ dòng vốn ngoại tệ vào mạnh trong 3 năm trở lại đây, Nhà nước đã tích lũy được một lượng lớn dự trữ ngoại hối |

Cụ thể, với quy mô nhập khẩu của Việt Nam khoảng 3,1 tỉ USD/tuần như hiện nay, dự trữ ngoại hối chỉ mới tương đương khoảng 12 tuần nhập khẩu, tức chỉ mới đạt mức tối thiểu mà các tổ chức tài chính như Quỹ Tiền tệ Quốc tế (IMF), Ngân hàng Thế giới (WB) khuyến nghị để đảm bảo khả năng thanh toán và vận hành bình thường của nền kinh tế.

Xét về khía cạnh chi trả nợ ngắn hạn nước ngoài thì dù có khả quan hơn một chút nhưng không phải là không đáng ngại. Tỉ lệ dự trữ ngoại hối so với quy mô nợ ngắn hạn nước ngoài của Việt Nam vào cuối năm 2013, theo WB, vào khoảng 246%, cao hơn ngưỡng an toàn là 200%. Tuy nhiên, khoảng cách này chưa đủ lớn để thực sự mang lại cảm giác nhẹ nhõm về khả năng chi trả các nghĩa vụ nợ trước mắt của nền kinh tế.

Với quy mô còn khiêm tốn đó, chủ trương sử dụng một phần nguồn dự trữ ngoại hối quốc gia để tài trợ cho các khoản đầu tư công có thể tạo ra tâm lý lo ngại về khả năng ổn định tỉ giá của Ngân hàng Nhà nước, suy giảm niềm tin của thị trường. Điều này có thể dẫn đến các yêu cầu về mặt lãi suất ở Việt Nam của nhà đầu tư nước ngoài sẽ cao hơn và gây bất lợi cho việc tìm kiếm nguồn vốn vay cho cả khu vực công lẫn khu vực tư - một điều không ai mong muốn khi nền kinh tế Việt vẫn còn đang trong quá trình phục hồi.

Sức nóng trên thị trường ngoại hối trong hơn 1 tháng gần đây khi tiền đồng chịu áp lực giảm giá khá mạnh là một dấu hiệu cho thấy nỗi lo tỉ giá vẫn còn hiện hữu. Ngoài ra, việc dòng vốn đầu tư thế giới đang có dấu hiệu muốn tháo chạy khỏi các thị trường mới nổi để quay trở về các thị trường phát triển sẽ gây áp lực lớn đối với các nhà điều hành tiền tệ trong những tháng tới. Đặt trong bối cảnh đó, nếu trong tay không còn một nguồn dự trữ ngoại hối đủ lớn, các chính sách tiền tệ của Ngân hàng Nhà nước sẽ khó mà phát huy hiệu quả. Khi ấy, hệ lụy cho nền kinh tế là điều khó tránh khỏi.

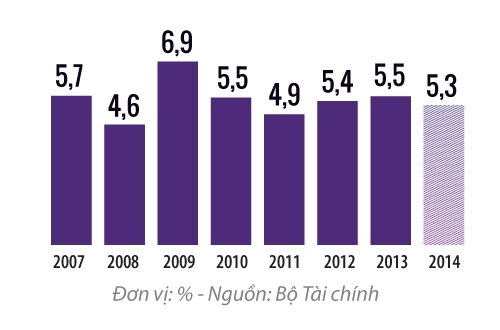

Rủi ro của việc sử dụng dự trữ ngoại hối để tài trợ ngân sách nhà nước, tài trợ đầu tư công không chỉ có thế. Hiện tại, thâm hụt ngân sách của Việt Nam vẫn khá lớn, hơn 5% tổng sản phẩm quốc nội (GDP) và chưa biết khi nào mới đạt trạng thái cân bằng. Khu vực đầu tư công vẫn chưa được tái cấu trúc để hoạt động hiệu quả hơn. Còn những dự án đầu tư vào cơ sở hạ tầng giao thông, bệnh viện… thì nhìn chung có tỉ lệ sinh lời không cao, thời gian hoàn vốn của các dự án không hề ngắn. Tất cả những điều này có thể ảnh hưởng đến tính bền vững và yêu cầu đáp ứng thanh khoản kịp thời của nguồn dự trữ ngoại hối quốc gia khi cần.

|

| Thâm hụt ngân sách so với GDP của Việt Nam hiện khá lớn |

Việt Nam có thể học tập và bắt chước mô hình của các quốc gia khác về việc thành lập một công ty đầu tư tài chính chuyên nghiệp để kinh doanh một phần vốn dự trữ ngoại hối. Tổ chức này phải có những tiêu chí lựa chọn phương án đầu tư minh bạch, rõ ràng và được giám sát tốt. Nhưng có lẽ đó là chuyện của tương lai; còn vào thời điểm này, với quy mô dự trữ còn khiêm tốn và khu vực đầu tư công vẫn còn nhiều vấn đề chưa được giải quyết triệt để, ý tưởng sử dụng dự trữ ngoại hối để tài trợ cho ngân sách chính phủ là điều nên cân nhắc kỹ.

Sơn Nguyễn

_71049984.png)

_21258127.png?w=158&h=98)

_81523335.png?w=158&h=98)

_61041843.png?w=158&h=98)