English

English

Hòa Phát bước vào ngưỡng tỉ đô

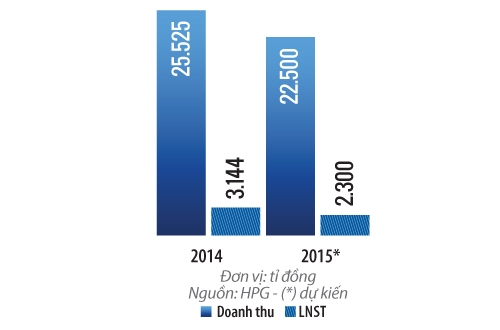

Cổ đông của Tập đoàn Hòa Phát (HPG) đã rất hài lòng với kết quả hoạt động sản xuất kinh doanh của HPG trong năm 2014, khi tập đoàn này đã đạt tổng doanh thu lên tới 25.525 tỉ đồng cùng lợi nhuận sau thuế 3.144 tỉ đồng, tương đương tỉ lệ tăng trưởng lần lượt là 35% và 61%. Sau 23 năm phát triển, HPG đã chính thức bước vào nhóm các doanh nghiệp “tỉ đô” của Việt Nam.

HOÀNH TRÁNG 2014

Thông tin từ báo cáo phân tích của Công ty Chứng khoán VPBank (VPBS) cho thấy, sản lượng tiêu thụ thép xây dựng Hòa Phát tại thị trường nội địa trong năm qua đã đạt mức tăng trưởng kỷ lục với hơn 1 triệu tấn, chủ yếu nhờ sự đóng góp của Giai đoạn 2 Khu liên hợp sản xuất gang thép Hòa Phát. Kết quả là sản lượng bán hàng tại miền Bắc đạt tốc độ tăng 32% so với 2013, miền Nam tăng 110% và miền Trung tăng 97%.“Thép vẫn sẽ là ngành cốt lõi của Hòa Phát trong nhiều năm tới”, ông Trần Tuấn Dương, Tổng Giám đốc HPG, khẳng định tại Đại hội cổ đông thường niên 2015 mới đây.

Cùng với kết quả tích cực từ thị trường nội địa, HPG cũng đẩy mạnh mảng xuất khẩu. Cụ thể, Tập đoàn đã xuất khẩu 66.300 tấn phôi đi Thái Lan và Philippines; thép cuộn, thép thanh sang Úc và Lào trong năm 2014.

Chính mức tiêu thụ thép xây dựng và ống thép khá cao ở cả thị trường nội địa lẫn xuất khẩu đã góp phần giúp HPG đạt mức doanh thu thuần 25.525 tỉ đồng cho chỉ riêng mảng sản xuất và kinh doanh thép, tương đương 77% tổng doanh thu của toàn Tập đoàn.

Đây là thành quả đáng khích lệ của HPG, nếu so sánh với kết quả 2 năm thua lỗ liên tiếp (2013-2014) của Công ty Cổ phần thép Pomina (POM), khiến cổ phiếu POM rơi vào diện bị kiểm soát từ ngày 10.4.2015.

Thực tế, HPG và POM là 2 trong số ít doanh nghiệp tư nhân dám dấn thân vào cuộc chơi sản xuất công nghiệp, đầu tư chuỗi khép kín trong sản xuất thép với số vốn hàng ngàn tỉ đồng. Với lợi thế về quy mô, vốn, công nghệ sản xuất hiện đại, POM từng dẫn đầu về thị phần thép xây dựng trong năm 2012 với 15,6%; HPG xếp thứ hai với 13,7%. Tuy nhiên, HPG mới chính là doanh nghiệp thép đã đạt được hiệu quả tích cực trong quy trình sản xuất khép kín. Kết quả là HPG đã vượt qua POM để vươn lên vị trí số 1 trong phân khúc thép xây dựng (22,1% thị phần cả nước) và ống thép (22,2%) hiện nay, theo thống kê của Hiệp hội thép Việt Nam (VSA).

Ngoài mảng sản xuất và kinh doanh thép, bất động sản chính là chiếc trụ thứ 2 đã giúp HPG vượt qua mốc 1 tỉ USD doanh thu trong năm qua. Báo cáo phân tích của VPBS nêu rõ, HPG đã ghi nhận khoảng 700 tỉ đồng lợi nhuận sau thuế từ Dự án Mandarin Garden. Dự kiến, năm nay, HPG sẽ tiếp tục thu về phần lợi nhuận còn lại của dự án là xấp xỉ 100 tỉ đồng.

Với kết quả của năm qua, Đại hội cổ đông 2015 của HPG đã thông qua phương án chia cổ tức với tỉ lệ 30% trên mệnh giá (10% tiền mặt, 20% bằng cổ phiếu).

HPG CHỜ NÔNG NGHIỆP

Dù đã chính thức gia nhập nhóm các doanh nghiệp Việt có mức doanh thu hằng năm trên 1 tỉ USD, nhưng ban lãnh đạo HPG vẫn không ngủ quên trên chiến thắng trước thách thức thị trường. Năm nay, Tập đoàn quyết định mức tổng doanh thu và lợi nhuận sau thuế khiêm tốn so với năm 2014, chỉ 22.500 tỉ đồng doanh thu (giảm 12%) và 2.300 tỉ đồng lợi nhuận sau thuế (giảm 29%).

|

Rõ ràng, bên cạnh những khó khăn hiện hữu như tình hình dư thừa nguồn cung, sự cạnh tranh với thép Trung Quốc, cùng diễn biến khó lường của giá nguyên liệu, ngành thép Việt Nam sẽ tiếp tục phải đối mặt với nhiều thách thức hơn. Tiếp đến là nhu cầu tiêu thụ thép của Trung Quốc đang tăng chậm lại và sự tham gia của các nước ASEAN vào thị trường Việt Nam thông qua các hiệp định thương mại đã ký kết sẽ làm cho ngành thép trong nước ngày càng cạnh tranh gay gắt.

Xu hướng giá thép cũng là yếu tố chính ảnh hưởng đến lợi nhuận của các công ty thép. Theo đó, giá bán thép xây dựng của HPG cuối năm 2014 đã giảm 9% so với cùng kỳ 2013. Mức giá đầu tháng 3 năm nay cũng tiếp tục giảm 7% so với đầu năm.

Giải trình tại Đại hội cổ đông 2015 mới đây, Ông Trần Đình Long, Chủ tịch Hội đồng Quản trị HPG cho biết: “Thực tế trong 3-5 năm trở lại đây, giá thép thế giới liên tục giảm mạnh, từ mức 180-190 USD/tấn xuống còn trên 50 USD/tấn, gây áp lực lên giá thép trong nước”.

Tuy tác động tiêu cực của việc giá thép sụt giảm có sức ảnh hưởng lớn hơn so với khoản chi phí tiết kiệm được từ giá nguyên liệu thấp, nhưng theo nhận định của VPBS, biên lợi nhuận của HPG năm qua vẫn cao hơn so với nhóm doanh nghiệp tương đương cùng ngành trong nước do Tập đoàn đã ứng dụng công nghệ hiện đại vào sản xuất thép ở khu liên hợp sản xuất gang thép Hòa Phát.

Thực tế, HPG cũng đang đặt mục tiêu hoàn thành giai đoạn 3 (công suất luyện và cán lần lượt là 750.000 và 600.000 tấn/năm) của khu liên hợp này vào đầu năm 2016. Sau đó, tổng công suất thiết kế mỗi năm của HPG sẽ đạt mức 2 triệu tấn phôi và 1,75 triệu tấn thép xây dựng, góp phần tăng sản lượng bán trong tương lai gần. Tổng vốn đầu tư cho giai đoạn 3 dự kiến là 3.800 tỉ đồng.

Ðối với mảng bất động, dự kiến lĩnh vực này cũng sẽ tác động vào việc sụt giảm lợi nhuận sau thuế của HPG do mức lợi nhuận từ Dự án Mandarin Garden chỉ khoảng 100 tỉ đồng, so với hơn 700 tỉ đồng năm 2014.

Cuối năm 2014, HPG cũng đã bắt đầu triển khai dự án tổ hợp dịch vụ thương mại văn hóa, thể thao, nhà ở và văn phòng cho thuê trên đường Trương Định, quận Hoàng Mai, Hà Nội với diện tích xây dựng 13.728 m2 gồm 4 khối nhà cao 30 tầng. Tổng mức đầu tư dự án khoảng 1.500 tỉ đồng, chủ yếu sẽ sử dụng nguồn vốn tự có của Tập đoàn và dự kiến sẽ hoàn thành trong vòng 3 năm. Phó Tổng Giám đốc HPG, ông Nguyễn Việt Thắng, cho biết dự án bất động sản này dự kiến sẽ mang lại khoảng 300-400 tỉ đồng lợi nhuận.

Mới nhất, ban lãnh đạo HPG đã tạo bước đột phá khi quyết định đầu tư vào lĩnh vực nông nghiệp bằng việc thành lập Công ty Trách nhiệm Hữu hạn Một thành viên Thương mại và Sản xuất Thức ăn Chăn nuôi Hòa Phát, vốn điều lệ 300 tỉ đồng. Dự kiến tháng 6 năm nay, lô hàng thương mại đầu tiên sẽ xuất ra thị trường.

Trả lời NCĐT lý do vì sao HPG lại quyết định tham gia lĩnh vực thức ăn chăn nuôi, Tổng Giám đốc Trần Tuấn Dương của HPG nhấn mạnh rằng nếu đạt hiệu quả tích cực, sau 10 năm nữa, doanh thu trong lĩnh vực thức ăn chăn nuôi của HPG sẽ tương đương với mảng sản xuất kinh doanh thép hiện nay.

Theo ông Dương, HPG dự kiến sẽ khởi công xây dựng nhà máy tại Khu Công nghiệp Phố Nối A, tỉnh Hưng Yên. Đây là nhà máy chế biến thức ăn chăn nuôi đầu tiên của HPG với công suất hằng năm khoảng 300.000 tấn/năm. Công ty con này đặt mục tiêu đạt 3.000 tỉ đồng doanh thu trong 3 năm tới, đóng góp khoảng 10% vào tổng doanh thu của HPG.

Hiện nhu cầu thức ăn chăn nuôi ở Việt Nam luôn đạt mức tăng trưởng khoảng 10%/năm, với dự báo đến năm 2015 là 18-20 triệu tấn, doanh số 6 tỉ USD. Mặc dù tỉ suất lợi nhuận không cao, song ngành này lại có quy mô lớn và khá tiềm năng.

“Dự kiến, năm 2020, HPG sẽ đạt sản lượng khoảng 1 triệu tấn thức ăn gia súc, 1 triệu đầu lợn, doanh thu 15.000-20.000 tỉ đồng. Khi ấy, thị phần HPG nắm giữ trên thị trường thức ăn chăn nuôi là 10%, tương đương với Cargill và Proconco hiện nay”, ông Dương nói.

Được biết, mục tiêu 1 triệu đầu lợn này là kết quả hợp tác ban đầu giữa HPG với một nhà cung cấp lợn giống của Đan Mạch, tiến tới thực hiện dây chuyền khép kín gồm cung cấp thức ăn, con giống, mở các trang trại chăn nuôi, xây dựng nhà máy chế biến và mạng lưới phân phối trong cả nước. Đây cũng chính là chiến lược mà CP và Cargill đã áp dụng thành công tại Việt Nam.

Nguồn Nhịp cầu Đầu tư

_211426573.jpg?w=158&h=98)