English

English

Hành trình từ đỉnh cao xuống vực sâu của VSP

Từ chỗ là một cổ phiếuđược nhà đầu tư săn đón, cổ phiếu của CTCP Vận tải biển và Bất động sản Việt Hải (mã VSP) đã chính thức bị hủy niêm yết bắt buộc từngày 1/6 do lỗ 3 năm liên tiếp.

Nhữngcon sóng lớn nhờ lợi nhuận vượt kế hoạch

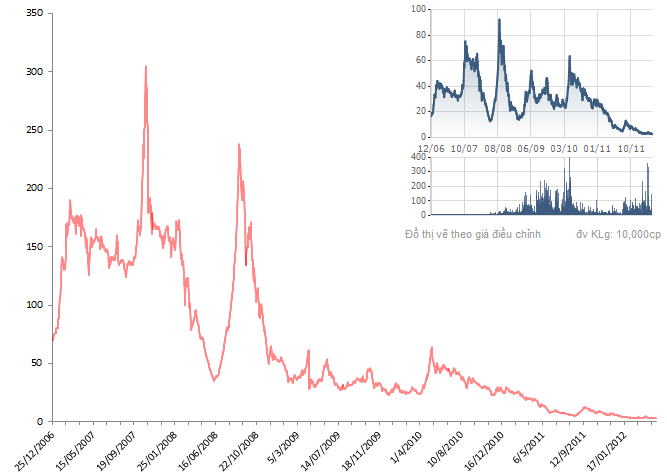

VSP niêm yết lần đầu 4triệu cổ phiếu tại HNX ngày 25/12/2006. Giá đóng cửa phiên giao dịch này là 70.000 đồng/cp. Ngaysau đó giá cổ phiếu VSP đã tăng mạnh và đạt đỉnh 190.000 đồng/cp vào ngày 27/2. Nguyên nhânchính là việc VSP công bố lợi nhuận quý I đạt 23,5 tỷ đồng, gần bằng kế hoạch kinh doanh cả năm2007.

Tháng 9/2007, một lần nữacổ phiếu VSP lại dậy sóng với đợt tăng giá 150% từ 125 nghìn lên 305 nghìn/cp vào ngày 25/10/2007nhờ thông tin phát hành thêm với giá chỉ bằng 30% giá thị trường và kết quả lợi nhuận tiếp tục ấntượng.

Giá cho thuê tàu tăng caotrong năm 2007 (có lúc đạt 70.000 USD/ngày) đã mang lại mức tỷ suất lợi nhuận rất cao cho VSP vàcác công ty cho thuê tàu khác. Năm 2007, VSP đạt EPS cả năm 18.000 đồng/cp và là một trong những cổphiếu có EPS cao nhất trên sàn.

Cuối năm 2007, công tynày đã phát hành thêm 9,8 triệu cổ phiếu để tăng vốn từ 40 tỷ lên 138 tỷ đồng. Trong đó: trả cổ tứcbằng cổ phiếu 1,2 triệu; phát hành thêm cho cổ đông hiện hữu 2 triệu với giá 84.800 đồng/cp(bằng 30% so với mức trung bình của 5 phiên giao dịch liền trước ngày chốt quyền); chào bán 6,4triệu cổ phiếu cho đối tác chiến lược và thường 200 ngàn cổ phiếu cho CBCNV.

Phục hồi kinh ngạc nhất thị trườngnăm 2008

Tuy nhiên trong 'cơnhoảng loạn' của TTCK Việt Nam năm 2008, cổ phiếu VSP đã rơi thẳng xuống giá 37.000 đồng/cp vào ngày6/6/2008, bất chấp lợi nhuận 6 tháng của VSP vẫn đạt hơn 200 tỷ đồng.

Mặc dù vậy nhà đầu tưcũng không phải chờ lâu để chứng kiến sự phục hồi kinh ngạc của cổ phiếu này. VSP đã có con sóngthứ 3, với tỷ lệ tăng giá lên đến hơn 400% từ mức 37 nghìn lên 237 nghìn/cp vào ngày 26/8/2008. Chodù giá cho thuê tàu trong quý 3/2008 đã giảm chút ít nhưng VSP vẫn ghi nhận mức lãi kỷ lục 149 tỷ,lũy kế từ đầu năm là 350 tỷ trên quy mô vốn 138 tỷ đồng. Với EPS 9 tháng đầu năm đạt 25.580đồng/cp, VSP là quán quân EPS trên thị trường.

Ngoài ra thông tin vềviệc VSP bán tàu hàng rời

Trongđợt tăng giá này, hai tổ chức lớn đầu tư vào VSP là IPA và SSI đều công bố giảm tỷ lệ sở hữu. Cụthể, ngày 15/9/2008, SSI bán 216.600 cổ phiếu, giảm tỷ lệ sở hữu từ 5% xuống 3,66% còn IPA ngày10/10/2008 công bố đã bán hơn 1 triệu cổ phiếu để giảm tỷ lệ sở hữu từ 25,78% xuống18,1%.

Doanh thu và Lợi nhuận sau thuếcủa VSP trong 5 năm qua

Bi kịchtừ nợ vay cao và giá thuê tàu giảm mạnh

Bi kịch của VSP chínhthức xuất hiện từ quý 4/2008 khi giá thuê tàu giảm mạnh khiến tỷ suất lợi nhuận gộp của VSP giảmtheo. Trong khi đó, VSP lại đầu tư thêm 3 tàu mới để nâng trọng tải lên gấp đôi trong quý 2 khiếnchi phí lãi vay của công ty tăng cao, đạt 56 tỷ đồng, bằng 30% chi phí lãi cả năm. VSP báo lỗ 58,1tỷ đồng trong quý 4/2008 và giá cổ phiếu này đã giảm đến 80% trong thời gian từ tháng 27/8 đến27/11.

Năm 2009, một lần nữa giáthuê tàu rơi tự do xuống chỉ còn 10.000 - 12.000 USD/ngày, giảm đến 80% so với mức đỉnh của năm2007. Kết quả là VSP lỗ ngay từ hoạt động cho thuê tàu, lợi nhuận gộp âm 246 tỷ đồng, cộngthêm chi phí lãi vay 141 tỷ, chi phí bán hàng và chi phí quản lý doanh nghiệp (52 tỷ), VSP lỗ ròng359 tỷ đồng.

Giá thuê tàu phục hồi trởlại trong năm 2010 tuy nhiên công ty vẫn không thoát lỗ do chi phí lãi vay lớn và không có lợinhuận từ việc bán tàu. Điều tương tự năm 2009 lặp lại trong năm 2011 khi VSP lỗ 533 tỷ đồng sau khikiểm toán.

Do 3 năm lỗ liên tiếp,VSP đã 'đủ điều kiện' để hủy niêm yết. Hơn 38 triệu cổ phiếu VSP sẽ chuyển xuống giao dịch tại sànUpCom sau khi bị hủy niêm yết tại HNX từ ngày 1/6/2012.

trong vòng 5 năm qua - Bloomberg.com

Cuốinăm 2011, VSP lỗ lũy kế 820 tỷ đồng trong khi vốn điều lệ chỉ là 380 tỷ, tuy nhiên VSP vẫn chưa bịâm vốn chủ sở hữu do khoản thặng dư vốn hơn 1.045 tỷ đồng thu được trong đợt phát hành năm2007.

Nợ vayngân hàng của VSP là gần 2.000 tỷ đồng, trong đó khoản vay dài hạn là 1.752 tỷ đồng và ngắn hạn là193 tỷ đồng. Số nợ của VSP gần như không thay đổi trong 3 năm qua và số lãi tăng dần theo các nămso lãi suất thực tế tăng cao. Cụ thể năm 2009, VSP trả 141 tỷ đồng chi phí lãi vay, năm 2010 là 160tỷ và năm 2011 là 260 tỷ đồng.

Trongkhi đó giá tàu trên thế giới giảm mạnh cũng khiến các tàu của VSP được mua từ năm 2008 có giá trịsổ sách cao hơn giá thị trường hiện tại khoảng 30%. Với tổng giá trị đội tàu khoảng 1.300 tỷ đồng,tài sản của VSP trên thực tế đang được hạch toán vượt khoảng 400 tỷ đồng.

Nguồn CafeF

_71049984.png)

_21258127.png?w=158&h=98)

_81523335.png?w=158&h=98)

_61041843.png?w=158&h=98)