English

English

Ảnh: Getty Images

"Gió đổi chiều" trong chuỗi cung ứng toàn cầu

Khi dịch COVID-19 bắt đầu có dấu hiệu lan rộng vào tháng 3, Mark Schneider, CEO của Nestlé, đã đưa ra lời khuyến cáo cho gần 300.000 nhân viên: “Hãy chuẩn bị sẵn sàng cho cơn bão sắp đổ bộ”. Người đứng đầu tập đoàn sản xuất thực phẩm lớn nhất thế giới đã luôn trong trạng thái sẵn sàng đối phó khủng hoảng từ khi có dịch. Từ tháng 2, Nestlé đã tăng mạnh lượng tồn kho cả nguyên liệu lẫn thành phẩm. Một ủy ban khủng hoảng đã bắt đầu họp 2 lần mỗi tuần, nhanh chóng đưa ra quyết định đối với bất kỳ vấn đề nào phát sinh.

“Ở nơi nào bị phong tỏa, bạn phải đối phó với tình trạng thiếu hụt và một số nơi lại gặp rắc rối về vận chuyển. Bất cứ ai trong cuộc khủng hoảng này đều ra sức dự trữ nên cạnh tranh cũng gia tăng... Trong một số trường hợp, chúng tôi có thể phải nghĩ đến việc thay đổi công thức sản phẩm nếu thiếu một thành phần quan trọng nào đó”, Schneider nói.

Đại dịch COVID-19 khiến doanh nghiệp trên toàn cầu phải thẳng thắn đối diện với thực trạng dễ bị tổn thương của các chuỗi cung ứng, buộc họ phải thay đổi. Thực ra, áp lực này đã xuất hiện từ trước thời điểm dịch bùng phát. Theo bà Susan Lund, đối tác tại McKinsey Global Institute (MGI), căng thẳng thương mại, các cuộc tấn công mạng gia tăng , rủi ro môi trường từ sóng nhiệt đến siêu bão... tất cả đều đang đặt doanh nghiệp vào tình trạng dễ bị tổn thương do các đợt gián đoạn chuỗi cung ứng ngày càng trở nên tốn kém. Đáng nói là những mối đe dọa này đang xảy ra thường xuyên hơn, đồng nghĩa với cú sốc gây ra cho giao thương, chuỗi cung ứng toàn cầu cũng ngày càng nhiều hơn.

|

| Ảnh: Maple Leaf Foods, Ins |

Theo báo cáo mới đây của MGI, tính trung bình các công ty dự kiến một đợt gián đoạn kéo dài hơn 1 tháng sẽ tác động đến họ cứ mỗi 3,7 năm, lấy đi hơn 40% lợi nhuận của một năm cứ mỗi một thập kỷ. Thực tế này đang làm thay đổi phép tính đằng sau những khoản đầu tư vào việc đa dạng hóa các chuỗi cung ứng hoặc đưa chuỗi cung ứng về gần quê nhà hơn. Ngoài ra, theo báo cáo vào tháng 6 của Kearney, công nghệ cũng đã làm suy giảm tầm quan trọng của dòng lưu chuyển lao động, trong khi nhu cầu tiêu dùng gia tăng đối với việc giao hàng nhanh đã và đang tạo áp lực buộc doanh nghiệp phải xây dựng các chuỗi cung ứng “đa địa phương” tinh gọn hơn.

Báo cáo của Kearney cũng cho rằng những ảnh hưởng mạnh mẽ bởi dịch COVID-19 sẽ càng thúc giục doanh nghiệp đánh giá lại nền tảng căn cơ của chuỗi cung ứng. Họ buộc phải nhìn nhận lại tính phù hợp của mô hình chuỗi cung ứng JIT hiện nay (mô hình JIT dựa trên nguyên tắc đúng sản phẩm, đúng số lượng, tại đúng nơi, vào đúng thời điểm, tránh lãng phí không cần thiết) trong bối cảnh thế giới đang xuất hiện quá nhiều yếu tố bất định.

|

Có thể thấy mức độ tập trung cao độ của các chuỗi cung ứng giá trị thấp ở châu Á đã tạo ra những công ty hiệu quả nhưng cũng không thể miễn nhiễm trước những thảm họa thiên nhiên hoặc các sự kiện chính trị đầy bất ngờ. Mức độ tập trung cao có thể thấy ở ngành thực phẩm khi Trung Quốc và Ấn Độ sản xuất ra phần lớn các thành phần dược phẩm của thế giới. Báo cáo MGI còn chỉ ra có tới 180 sản phẩm giao dịch chủ chốt mà một quốc gia chiếm tới hơn 70% xuất khẩu. Mức độ tập trung cao nhất là ở mảng thiết bị di động và thông tin liên lạc, một trong những lĩnh vực nhạy cảm về chính trị hiện nay. Mức độ tập trung cũng cao ở các ngành cấp thấp như dệt may.

Với những rủi ro ngày càng gia tăng, hầu hết các chuyên gia phân tích đều đồng quan điểm rằng chuỗi cung ứng sẽ xoay chiều rất mạnh mẽ trong thời gian tới. Báo cáo MGI ước tính, sau khi xem xét vấn đề chi phí và áp lực của các quốc gia trong việc phải tăng cường năng lực tự cung tự cấp, có thể sẽ có hơn 50% sản xuất may mặc và dược phẩm được chuyển sang các nước mới.

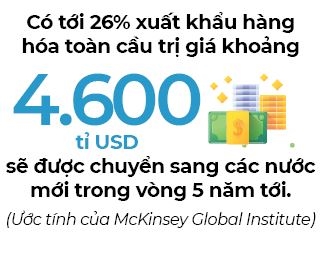

Báo cáo ước tính có tới 26% xuất khẩu hàng hóa toàn cầu trị giá khoảng 4.600 tỉ USD sẽ được chuyển sang các nước mới trong vòng 5 năm tới. Đây chỉ mới là ước tính ở góc độ kinh tế trong thời điểm hiện tại. Bởi lẽ, yếu tố chính trị còn có thể khiến gió xoay chiều mạnh hơn, cho dù điều đó không vì lợi ích kinh tế của một quốc gia. Căng thẳng Mỹ - Trung là một ví dụ, bắt đầu với các nhà sản xuất chip và thiết bị như ZTE, Huawei và giờ là xoay quanh ByteDance, đơn vị sở hữu TikTok, hiện bị Chính phủ Mỹ buộc phải bán ứng dụng này cho Microsoft. Theo một báo cáo của hãng tư vấn BCG, giao thương hai chiều giữa Mỹ và Trung Quốc có thể giảm mạnh tới khoảng 15%, tương đương 128 tỉ USD, vào năm 2023 so với mức của năm 2019.

|

Trong cuộc chiến thương mại Mỹ - Trung, S&P Global Ratings cho rằng các nhà sản xuất Mỹ hầu như ít có lựa chọn trong việc tìm các nhà cung cấp mới thay thế cho đối tác Trung Quốc. Ngoài việc phải tốn kém chi phí tìm kiếm các địa điểm sản xuất thay thế, các công ty Mỹ cũng không muốn từ bỏ nền kinh tế lớn thứ 2 thế giới, bởi đây không chỉ là đại bản doanh sản xuất công nghiệp mà còn là thị trường tiêu dùng khổng lồ gồm 1,4 tỉ dân với thu nhập đang tăng nhanh. “Sẽ tiếp tục có nhiều hoạt động sản xuất tại Trung Quốc bởi vì có hơn 1 tỉ người tiêu dùng ở đó”, bà Susan Lund nhận định.

Bà Lund cũng không cho rằng nhiều công ty sẽ chuyển sản xuất trở về Mỹ. Dù vậy, theo bà, nhiều công ty Mỹ đã nhận ra chuỗi cung ứng của họ đã trở nên quá phức tạp và nhiêu kê, đồng thời dịch bệnh cũng buộc họ phải gia tăng đầu tư vào công nghệ số để nâng cao độ hiểu biết về mức độ dễ bị tổn thương của các chuỗi cung ứng, từ đó có giải pháp kịp thời.

Hiện tại, sự chuyển dịch đang diễn ra mạnh mẽ. Một công ty fintech Trung Quốc (đang phục vụ hơn 600.000 khách hàng là các đơn vị bán hàng cỡ nhỏ và vừa tại Trung Quốc) cho biết đã có sự chuyển hướng đáng kể trong 2 năm qua từ các người mua ở Mỹ sang châu Âu, vốn đang chiếm xấp xỉ phân nửa giao thương trên nền tảng này. Điều đó có nghĩa là 2 hệ sinh thái sản xuất và tiêu thụ hoàn toàn tách biệt có thể trỗi dậy, một xoay quanh Mỹ, một xoay quanh Trung Quốc. Báo cáo MGI cũng nhận định: “Khi một thế giới đa cực mới hình thành, chúng ta sẽ chứng kiến càng nhiều cuộc tranh chấp thương mại hơn, các mức thuế quan cao hơn và bất ổn địa chính trị sâu rộng hơn”.

_71049984.png)

_21258127.png?w=158&h=98)

_81523335.png?w=158&h=98)

_61041843.png?w=158&h=98)