English

English

Giải oan cho REE

Báo cáo kết quả kinh doanh quý 1/2013 của CTCP Cơ điện lạnh REE công bố có thể khiến một bộ phậnnhà đầu tư thất vọng, vì nếu nhìn qua con số lãi ròng (lợi nhuận sau thuế thuộc về cổ đông công tymẹ đạt 110 tỷ đồng, giảm hơn 50% so với con số của cùng kỳ 2012 (255 tỷ đồng).

Tuy nhiên nếu bóc tách từng mảng hoạt động, sẽ thấy hai mảng hoạt động chính của REE như mảngM&E và cho thuê văn phòng đều tăng trưởng, mảng Reetech sụt giảm mạnh do yếu tố mùa vụ và mảngkinh doanh tài chính đã có yếu tố "giấu lãi" chờ quý 2.

Mảng hoạt động kinh doanh chính (core business) vẫn tăng trưởng tốt

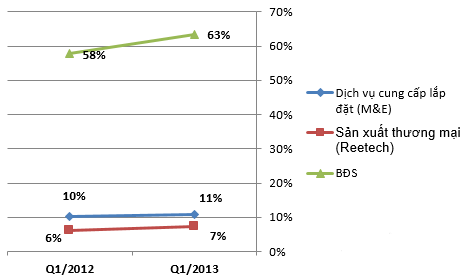

Doanh thu trong mảng bất động sản cụ thể là cho thuê văn phòng của REE tăng 18,5% so với cùng kỳnăm trước. Biên lợi nhuận hoạt động kinh doanh (EBIT/doanh thu) của mảng bất động sản là 63%, tăngmạnh so với con số 58% của quý 1/2012.

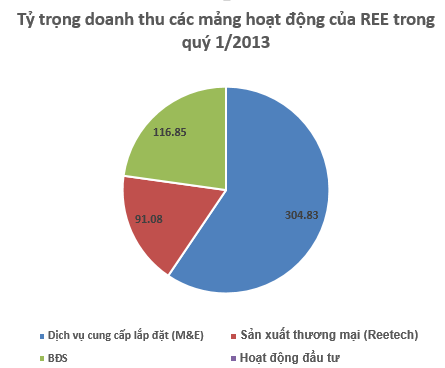

Tỷ suất lợi nhuận các mảng hoạt động của REE

Theo CTCP chứng khoán HSC, do tòa nhà mới REE tower ở quận 4 đã đi vào hoạtđộng, tòa nhà này đã cộng thêm 18.000m2 vào mảng cho thuê của REE (tăng 20%) và hiệntòa nhà này đã cho thuê 98% với mức giá thuê bình quân từ 21-22 USD/tháng/m2.

Tòa nhà Ree Tower ở số 9 Đoàn Văn Bơ

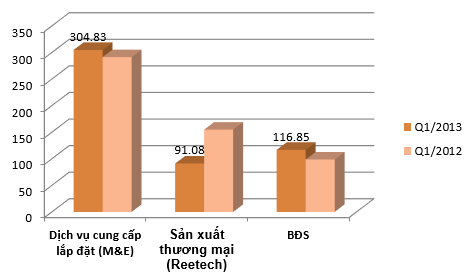

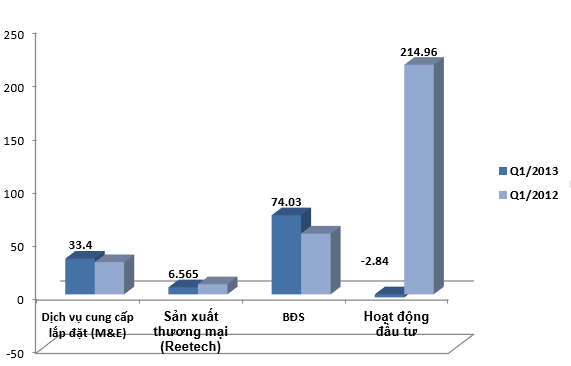

Đối với mảng dịch vụ cung cấp lắp đặt (M&E), doanh thu quý này đạt 304,83 tỷ đồng, tăng 5%so với cùng kỳ năm 2012, tỷ suất lợi nhuận kinh doanh tăng từ 10% trong quý 1/2012 lên 11% trongquý 1/2013 khiến kết quả kinh doanh từ mảng này trong quý 1/2013 đạt 33,4 tỷ đồng, tăng gần 11% sovới cùng kỳ 2012. Theo HSC, mảng M&E của REE đã giành nhiều đơn đặt hàng mới trị giá 404 tỷđồng trong quý 1 và trị giá hợp đồng chưa thực hiện là 2.900 tỷ đồng (tăng 3,6% so với cuối năm20120).

Mức tăng doanh thu các mảng của REE trong quý 1/2013

Hai mảng gây thất vọng của REE là mảng Reetech và kinh doanh tài chính. Đối với mảng Reetech,doanh thu giảm 41% so với cùng kỳ năm trước, đạt 91 tỷ đồng trong quý 1/2013, kết quả hoạt độngkinh doanh của mảng này đạt 6,56 tỷ đồng, giảm 31% so với cùng kỳ năm trước. Doanh thu của mảng nàygiảm mạnh là do doanh thu bán máy điều hòa không khí giảm, và theo HSCmảng này sẽ có sự cải thiện trong quý 2 khi thời tiết nóng hơn.

Đầu tư tài chính: Lợi nhuận công ty liên kết đi đâu?

Đối với mảng đầu tư tài chính, năm 2012 REE đã bán toàn bộ hơn 42 triệu cổ phiếu STB và 5,3 cổphiếu ACB, khiến doanh thu tài chính quý 1/2012 tăng vọt lên 335 tỷ đồng, trong khi đó trong quý1/2013, doanh thu tài chính chỉ đạt 47 tỷ đồng, giảm 86%.

Lợi nhuận các mảng hoạt động của REE trong quý 1/2013

Khi bán STB, REE sẽ "mất cơ hội" nhận cổ tức từ ngân hàng này nhưng thực tế STB trả cổ tức năm2011 là 14% bằng cổ phiếu và cổ tức năm 2012 là 6% bằng tiền mặt, trong khi tỷ lệ cổ tức bằng tiềnmặt của ACB năm 2012 là 6,85%. Nhưng REE lại có các "con gà đẻ trứng vàng"khác.

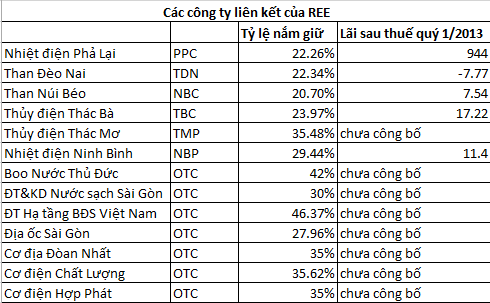

Trên báo cáo hợp nhất của REE, cuối năm 2011, REE có 10 công ty liên kết với tổng giá trị đầu tư1.248 tỷ đồng, tuy nhiên chỉ trong quý 1/2013, khoản đầu tư vào các công ty liên kết của REE lêntới hơn 2.076 tỷ đồng (tăng 828 tỷ).

REE đẩy mạnh gom mua cổ phiếu PPC của CTCP Nhiệt điện Phả Lại, NBC của CTCP Than Núi Béo và TDNcủa CTCP Than Đèo Nai, kết quả là 3 công ty này đã vào danh sách "các công ty liên kết" của REE vớitỷ lệ nắm giữ của REE tại 3 công ty này lần lượt là 21,7%, 20,07% và 22,34%.

Trong tháng 5/2013, REE tiếp tục tăng tỷ lệ nắm giữ tại TDN lên 23% vàrất có thể trong quý 2, REE sẽ có thêm 1 công ty liên kết là Than Hà Tu (mã THT) khi đến ngày7/5/2013 REE đã chiếm 13% vốn cả công ty này.

Thực tế việc mua PPC đã diễn ra trong cả năm 2012 truớc đó khi REE gom mua PPC bắt đầu tại thờiđiểm tháng 8/2012 (tỷ lệ 5,13%) lúc đó PPC ở vùng giá 8.500 đồng - 9.000 đồng/cp, đến nay REE đãnắm giữ hơn 70,8 triệu cổ phiếu PPC (tỷ lệ 22,26%), và giá cổ phiếu PPC lúc này đã lên đến 22.000đồng/cp (gần gấp 3).

Tất nhiên khi PPC thành công ty liên kết của REE thì khoản chênh lệch giá mua bán sẽkhông được hạch toán vào KQKD của REE, thay vào đó, lợi nhuận của PPC, TDN, NBC, TBC,TMP...các công ty liên kết của REE sẽ được hạch toán vào KQKD hợp nhất của REE theo tỷ lệ vốngóp.

Ấy thế mà khoản này đã biến mất hoàn toàn trong KQKD quý 1/2013 và để các nhà đầu tư cũng nhưđội lái của REE "chưng hửng".

REE thì rất bình tĩnh ghi chú một dòng con con trong BCTC là "không thể áp dụng phương pháp vốnchủ sở hữu mà ghi nhận theo phương pháp vốn gốc cho các khoản đầu tư vào công ty liên kết do hạnchế về việc cập nhật thông tin tài chính từ công ty liên kết", và REE cho rằng việc thay đổi nàylà"không trọng yếu".

Không trọng yếu sao được khi PPC báo lãi 944 tỷ đồng sau thuế trong quý 1/2013 và nếu đúng ra,REE đã ghi nhận một khoản lợi nhuận gần 190 tỷ trong báo cáo quý 1. Tuy nhiên trong 13 công ty liênkết của REE có 7 công ty chưa niêm yết nên việc cập nhật thông tin quý 1/2013 ở các công ty này khóthể khó khăn, nhưng đến báo cáo soát xét quý 2/2013 thì chắc chắn REE sẽ phải hạch toán khoản lợinhuận từ các công ty này.

Tất nhiên lợi nhuận của PPC khá "bấp bênh" khi phụ thuộc quá lớn vào độ biên động của đồng Yên,tuy nhiên đến ngày 10/5 tỷ giá yên vẫn ở mức 208,95 đồng/JPY (giảm tiếp 5,8% so vớithời điểm kết thúc quý 1/2013) có thể kỳ vọng vào kết quả bán niên "lãi lớn" củaPPC.

Trong quý 2/2013, REE còn nhận được cổ tức hơn 70 tỷ đồng từ PPC khingày 22/5 tới đây PPC sẽ chốt quyền trả cổ tức năm 2012 tỷ lệ 10% bằng tiền mặt.

Ngoài PPC, REE còn có một "con gà đẻ trứng vàng" khác là CTCP Boo Nước Thủ Đức, công ty này cócông suất phát nước 300.000m3/ngày và là nhà máy sản xuất nước lớn thứ 2 của Tp HCM, góp 20% tổngcông suất (trừ nguồn nước ngầm) của thành phố. REE nắm giữ hơn 42% vốn của công ty này, năm 2012công ty đạt doanh thu 312 tỷ đồng, lợi nhuận sau thuế 149 tỷ đồng (tỷ suất lợi nhuận trên doanh thu47,75%).

Áp lực đầu tư

Vấn đề của REE ở thời điểm hiện tại là khoản tiền và tương đương tiền 1.084 tỷ cộng thêm khoảntiền gửi có kỳ hạn trên 3 tháng khoảng 180 tỷ, tổng cộng REE đang có lượng tiền 1.264 tỷ nhưng REEđang phải đi vay Vietcombank với lãi suất 13,3%/năm, vay Commonwealth Bank of Australia Chi nhánhHCM lãi suất 8,75%/năm, riêng khoản phát hành trái phiếu chuyển đổi trị giá 557,8 tỷ cho PlatinumVictory với lãi suất 6%/năm.

Hiện lãi suất huy động đang giảm mạnh và đó sẽ là áp lực lớn cho REE trong việc đầu tư, trả bớtlãi vay hay tiếp tục gửi ngân hàng với lãi suất thấp.

REE đang "rẽ" sang một hướng riêng khi rút khỏi mảng đầu tư vào ngân hàng, công ty tài chính đểtập trung đầu tư vào các công ty điện và than. Rõ ràng ban lãnh đạo của REE đang nhìn thấy mảnghoạt động này đang được đánh giá dưới giá trị thực của nó và lộ trình tăng giá than, tăng giá điệnsẽ khiến lợi nhuận từ các công ty liên kết tăng mạnh trong thời gian tới.

Nguồn CafeF

_71049984.png)

_21258127.png?w=158&h=98)

_81523335.png?w=158&h=98)

_61041843.png?w=158&h=98)