English

English

Đừng ảo tưởng giá dầu Brent đã chạm đáy

Chênh lệch giữa giá hợp đồng giao ngay và hợp đồng tương lai giảm có thể được coi là dấu hiệu cho thấy giá dầu dự báo sẽ hồi phục.

Tuy vậy, giới đầu tư vẫn nên thận trọng, theo báo cáo mới đây của Barclays.

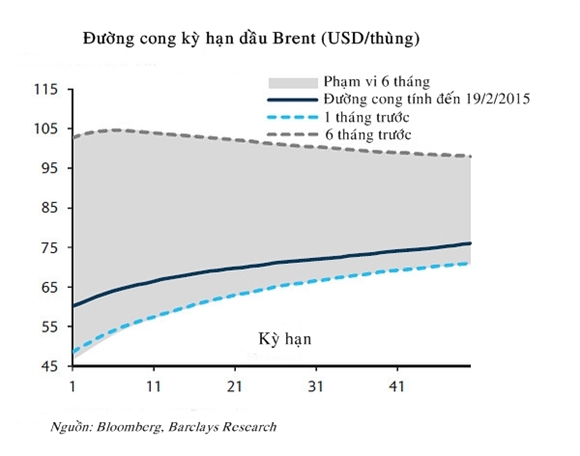

Đường cong giá dầu Brent tương lai trong thời gian gần đây tương đối giống diễn biến giá mà giới thương nhân và chuyên gia đã chứng kiến trong năm 2009 và 2009 và “cho thấy rằng thị trường có thể đang phớt lờ tình trạng dư cung trong ngắn hạn và rằng sự ổn định giá dầu cùng với khả năng hồi phục đang diễn ra”, theo các nhà phân tích tại Barclays.

Tuy vậy, Barclays cũng cho rằng xu hướng ổn định này – được coi là dấu hiệu tích cực – có thể là một sự nhầm lẫn và sai lầm.

Chênh lệch giá dầu Brent mà Barclays đề cập được biết đến là bù hoãn mua (contango), theo lối nói của ngành dầu mỏ. Contango là tình huống khi giá giao ngay của một loại hàng hóa thấp hơn so với giá giao trong tương lai. Điều này đồng nghĩa rằng đây là thời điểm hấp dẫn đối với những thương nhân mua dầu tại thời điểm hiện tại với mức giá rẻ hơn, dự trữ chúng, có thể trên đất liền hay trên biển, và bán ra khi giá cao hơn, thu về lợi nhuận lớn. Giới đầu tư chốt lời bằng cách mua dầu thực và bán những hợp đồng kỳ hạn (forward) dầu trên thị trường tương lai.

|

Hiện giá dầu Brent tương lai đang được giao dịch với giá cao hơn với hợp đồng giao tháng 2/2016 có giá 66,5 USD/thùng và tháng 2/2017 là 70,5 USD/thùng.

Giá dầu Brent giao tháng 4/2015 trên sàn ICE Futures Europe London phiên 25/2 có giá 60,05 USD/thùng. Như vậy, giá dầu Brent đã tăng khoảng 12% tính đến thời điểm hiện tại sau khi giảm 50% trong năm 2014.

Các nhà phân tích tại Barclays cảnh báo rằng đường cong giá dầu Brent “là tín hiệu giả (false-flag) và thị trường dầu được dự báo sẽ lại giảm trong tương lai gần”.

Barclays chỉ ra rằng có nhiều khác biệt giữa đường cong lợi suất phẳng (flattening curve) tương xứng với giá giao tương lai và giá giao ngay trong thời điểm hiện nay so với đầu năm 2009 khi giá dầu Brent ổn định và bắt đầu hồi phục bất chấp đồn đoán dự trữ dầu tăng mạnh trong ngắn hạn.

Một khác biệt lớn là tồn kho dầu thô trong năm nay lớn hơn rất nhiều so với năm 2009 và thị trường cần khoảng chênh lệch giá mua bán rộng hơn để tăng tính hấp dẫn của hoạt động tích trữ dầu trên biển. Nếu khoảng chênh lệch giá thu hẹp lại, “những thùng dầu sẽ được đưa trở lại thị trường”, theo các nhà phân tích tại Barclays.

Nguồn DVO/Market Watch

_71049984.png)

_21258127.png?w=158&h=98)

_81523335.png?w=158&h=98)

_61041843.png?w=158&h=98)