English

English

Cuộc đua huy động vốn mới để cấp margin của các công ty chứng khoán

Đầu tháng 10/2014, chứng khoán TPHCM (HSC, mã HCM) công bố quyết định Hội đồng quản trị về việc vay vốn tại các ngân hàng với tổng hạn mức 1.400 tỷ đồng.

HSC cho biết mục đích dự phòng trường hợp bổ sung nguồn vốn lưu động khi cần thiết. Và đối với một công ty chứng khoán, bổ sung nguồn vốn lưu động chủ yếu để cho vay ký quỹ (margin).

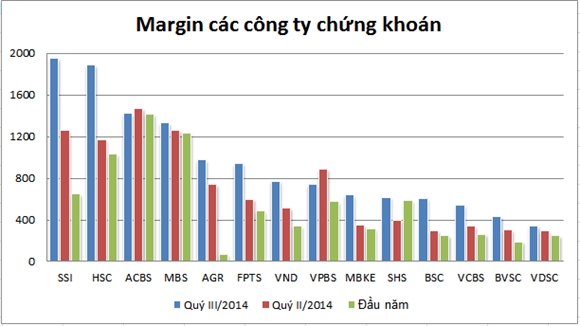

Tính đến cuối quý III/2014, HSC cấp 1.884 tỷ đồng margin cho khách hàng, tăng 62% so với quý II/2014 và tăng 83% so với đầu năm. Tuy nhiên, con số này của SSI, đối thủ lớn nhất về thị phần môi giới trên 2 sàn của HSC đã tăng gấp 3 lần, từ 648 tỷ đồng lên 1.949 tỷ đồng. Thị phần của HSC đang giảm dần trên HSX trong khi SSI lại tăng.

Ba hoạt động mang lại nhiều lợi nhuận cho các công ty chứng khoán là môi giới, tự doanh và hoạt động khác, chiếm khoảng hơn 90% tổng doanh thu. Trong đó, hoạt động khác chủ yếu là doanh thu từ hoạt động cấp margin.

Margin và môi giới có nhiều sự liên thông với nhau. Vì thế, ngoài trừ Bản Việt (VCSC), các công ty chứng khoán đứng đầu thị phần môi giới trên HSX và HNX cũng là những công ty chứng khoán đứng đầu thị trường về các khoản phải thu giao dịch ký quỹ của khách hàng.

Nếu như tự doanh phụ thuộc vào sự lên xuống của thị trường, thì hoạt động môi giới và margin phụ thuộc vào sự sôi động thị trường. Thanh khoản càng cao, các công ty chứng khoán càng thu được nhiều phí môi giới. Sự giảm mạnh của VN-Index trong tháng 9 lại khiến khối lượng giao dịch khớp lệnh tăng hơn 30% so với trong quý II/2014, còn trên HNX tăng 8%.

Nhiều công ty chứng khoán công bố cụ thể khoản phải thu cho vay ký quỹ, nhưng nhiều công ty chứng khoán hạch toán chung vào phải thu khác, phải thu khách hàng giao dịch chứng khoán...Thống kê 15 công ty chứng khoán có số dư margin lớn nhất (ngoại trừ VCSC), trong đó 10 công ty đứng đầu thị phần môi giới trên HSX, tổng giá trị margin hơn 13.306 tỷ đồng, tăng 34% so với cuối quý II/2014 và tăng 72% so với đầu năm.

|

| Đơn vị: Tỷ đồng |

Theo khảo sát của chúng tôi, lãi suất cho vay ký quỹ của các công ty chứng khoán lớn phổ biến ở mức 14 - 15%/năm đối với khách hàng cá nhân. Đối với các khách hàng VIP, con số này thấp hơn từ 2-3%/năm.

Lãi suất huy động và cho vay ngày càng giảm, giao dịch thị trường sôi động và cuộc đua giành thị phần là những lý do chính để các công ty chứng khoán gần đây liên tục công bố kế hoạch huy động vốn.

Sau HSC, chứng khoán Vietcombank (VCBS) mới đây đã phát hành 200 tỷ đồng trái phiếu riêng lẻ với lãi suất 8,5%/năm. Sau đợt phát hành này, VCBS dự phát hành tiếp theo khoảng 500 – 600 tỷ đồng. Đi kèm với kế hoạch phát hành trái phiếu, VCBS đã có kế hoạch tăng vốn điều lệ lên 1.500 tỷ đồng (hiện nay là 700 tỷ đồng) trong năm 2015.

VNDirect cũng công bố việc chào bán cho cổ đông hiện hữu tỷ lệ 2:1 với giá phát hành 10.000 đồng/cổ phiếu, tương ứng huy động 500 tỷ đồng. Một trong 3 mục đích huy động vốn được Công ty đề cập là phát triển hoạt động cấp margin.

Trong khi đó, công ty chứng khoán có sự tăng mạnh trong con số margin và đang đứng đầu thị trường về quy mô và lợi nhuận là chứng khoán Sài Gòn (SSI) tuần trước cũng công bố kế hoạch huy động 1.000 - 1.500 tỷ đồng thông qua phát hành trái phiếu riêng lẻ để bổ sung nguồn vốn kinh doanh.

Với lãi suất tiền gửi tiết kiệm VND hiện phổ biến ở mức 5-6%/năm, trái phiếu của các công ty chứng khoán với mức lãi suất hấp dẫn hơn hẳn, 7-8%/năm, sẽ là một lựa chọn của nhà đầu tư. Và ngược lại, với mức lãi suất như trên, nếu sử dụng là nguồn cấp margin hiệu quả cho khách hàng, các công ty chứng khoán được hưởng mức chênh lệch vài phần trăm mỗi năm.

Ngoài ra, việc cấp margin cũng là cách để giữ chân khách hàng, đặc biệt là các khách hàng lớn. Đã có công ty chứng khoán phải ngừng cấp margin cho khách hàng khi chạm trần giới hạn quy định trong quý III/2014.

Tuy nhiên, áp lực trả lãi trái phiếu hay việc duy trì tỷ lệ EPS khi phát hành tăng thêm sẽ buộc các công ty chứng khoán phải sử dụng hiệu quả các nguồn vốn cho hoạt động margin vẫn tiềm ẩn rủi ro này.

Trước đây, các công ty chứng khoán không được phép cấp margin cho khách hàng và phải lách luật dưới các hợp đồng hợp tác đầu tư. Hiện nay, hoạt động này đã được luật hóa cho phép. Nhưng hoạt động này vẫn tiềm ẩn nhiều rủi ro khi nhiều công ty chứng khoán vẫn cấp margin quá con số cho phép.

Huy động vốn và sử dụng cấp margin như thế nào cho hiệu quả, để tránh bài học đua thị phần của chứng khoán Thăng Long trước đây, khi cấp margin cho khách hàng dẫn tới các khoản phải thu lớn và thua lỗ hơn 500 tỷ đồng trước khi tiến hành hợp nhất và đổi tên.

Nguồn DVO

_21518827.jpg?w=158&h=98)

_1102199.jpg?w=158&h=98)