English

English

Thứ Hai | 06/10/2014 07:58

Công ty chứng khoán đua vào Top 10 môi giới để làm gì?

Nhiều CTCK đặt mục tiêu lọt vào Top 10 môi giới. Để đạt mục tiêu này, có CTCK sẵn sàng gọi điện tư vấn cho các NĐT không phải là khách hàng.

Sở GDCK TP. HCM (HOSE) vừa công bố danh sách Top 10 CTCK có thị phần môi giới lớn nhất quý III/2014 trên HOSE. Trong danh sách này, CTCK Sài Gòn (SSI) tiếp tục dẫn đầu với thị phần cao hơn 2 quý trước, còn CTCK TP. HCM (HSC) giữ vững vị trí thứ 2, nhưng thị phần sụt giảm. Đáng chú ý, Maybank Kim Eng (MBKE) và Chứng khoán Sài Gòn - Hà Nội (SHS) lọt vào Top 10, thay thế cho 2 công ty có "gốc" ngân hàng lớn là Chứng khoán Vietcombank (VCBS) và Chứng khoán BIDV (BSC).

Thực tế, nhiều CTCK đặt mục tiêu lọt vào Top 10. Để đạt mục tiêu này, có CTCK sẵn sàng gọi điện tư vấn cho các NĐT không phải là khách hàng của mình, tương tự như các cửa hàng của Thế giới di động, sẵn sàng hỗ trợ kỹ thuật cho những khách hàng không mua điện thoại và các sản phẩm điện tử của Công ty. Trong khi đó, không ít CTCK khác cho rằng, chỉ có khách hàng của mình mới xứng đáng được hưởng các dịch vụ giá trị gia tăng của công ty.

Các CTCK còn chạy đua trong việc tiếp xúc với DN niêm yết để khai thác thông tin, nhằm đưa ra các khuyến nghị đầu tư, đưa ra các báo cáo phân tích…, qua đó thúc đẩy NĐT giao dịch, cũng như thu hút NĐT mới. Tại ĐHCĐ của nhiều DN niêm yết, số nhân viên CTCK đặt câu hỏi cho lãnh đạo DN thậm chí còn đông hơn cả phóng viên.

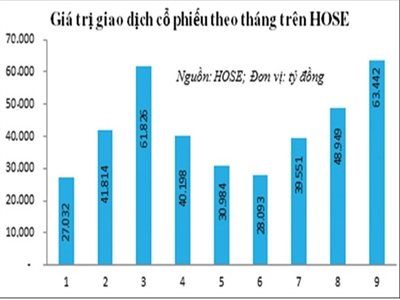

Điều hiển nhiên là thị phần môi giới càng cao thì doanh thu môi giới càng nhiều. Theo số liệu của HOSE, tổng giá trị giao dịch cổ phiếu, bao gồm cả chứng chỉ quỹ, trong quý III/2014 là 151.943 tỷ đồng, tăng đáng kể so với 99.275 tỷ đồng trong quý II và 130.672 tỷ đồng của quý I. Để tính doanh thu môi giới của khối CTCK, các con số này phải được nhân đôi lên. Nhưng doanh thu môi giới lớn chưa phải là thước đo hiệu quả của mảng hoạt động này.

Một thước đo khác được sử dụng đó là doanh thu từ mảng môi giới phải đủ trang trải tất cả các chi phí cần thiết để CTCK hoạt động như lương, tiền thuê văn phòng… Nếu không đủ thì bù thêm bởi các khoản doanh thu phí khác (tư vấn, dịch vụ đại lý đấu giá, phân phối chứng chỉ quỹ, tổ chức ĐHCĐ, quản lý tài sản).

CTCK luôn phải cố gắng cân đối giữa một bên là các khoản doanh thu phí với bên còn lại là chi phí hoạt động. Không ít CTCK trong Top 10, cán cân nghiêng về phía chi phí, nhưng ở các mức độ khác nhau, tức CTCK phải sử dụng doanh thu từ tự doanh và kinh doanh tiền (margin, lãi tiền gửi) để bù thêm cho cân bằng. CTCK nào càng "hoành tráng" (mạng lưới rộng, đông nhân viên, ra nhiều báo cáo phân tích) thì cán cân càng lệch bấy nhiêu, do chi phí để duy trì bộ máy lớn hơn.

Đối với các CTCK ngoài Top 10, đa số bộ phận môi giới vẫn đang phải "nuôi" toàn bộ công ty. Thực tế, ngoài môi giới, nhiều CTCK không còn hoạt động nào khác có thể tạo ra tiền. Điều đó không có nghĩa hoạt động môi giới của các CTCK này hiệu quả, mà chỉ có nghĩa môi giới là hoạt động cơ bản nhất. Công ty có thể duy trì hoạt động dựa vào môi giới, nhưng cần phải có các hoạt động khác để tích luỹ lợi nhuận. Đơn cử, hoạt động môi giới thuộc loại "Top" như MBKE cũng không để dư được bao nhiêu lợi nhuận. Tuy nhiên, hiếm thấy CTCK nào có hoạt động môi giới yếu kém mà lại có kết quả kinh doanh tốt. Vì môi giới là hoạt động cơ bản nhất, nên lơ là với môi giới thì không thể mong có kết quả kinh doanh tốt.

Trong kết quả hoạt động của các CTCK thuộc tốp đầu giai đoạn 6 tháng đầu năm 2014, CTCK nào có thị phần môi giới cao cũng đồng thời có lợi nhuận cao và ngược lại. Thực tế này khiến các CTCK có lý do để tiếp tục các hoạt động nhằm mở rộng thị phần và NĐT thì ngày càng được hưởng lợi từ những dịch vụ do các CTCK mang lại.

Thực tế, nhiều CTCK đặt mục tiêu lọt vào Top 10. Để đạt mục tiêu này, có CTCK sẵn sàng gọi điện tư vấn cho các NĐT không phải là khách hàng của mình, tương tự như các cửa hàng của Thế giới di động, sẵn sàng hỗ trợ kỹ thuật cho những khách hàng không mua điện thoại và các sản phẩm điện tử của Công ty. Trong khi đó, không ít CTCK khác cho rằng, chỉ có khách hàng của mình mới xứng đáng được hưởng các dịch vụ giá trị gia tăng của công ty.

Các CTCK còn chạy đua trong việc tiếp xúc với DN niêm yết để khai thác thông tin, nhằm đưa ra các khuyến nghị đầu tư, đưa ra các báo cáo phân tích…, qua đó thúc đẩy NĐT giao dịch, cũng như thu hút NĐT mới. Tại ĐHCĐ của nhiều DN niêm yết, số nhân viên CTCK đặt câu hỏi cho lãnh đạo DN thậm chí còn đông hơn cả phóng viên.

Điều hiển nhiên là thị phần môi giới càng cao thì doanh thu môi giới càng nhiều. Theo số liệu của HOSE, tổng giá trị giao dịch cổ phiếu, bao gồm cả chứng chỉ quỹ, trong quý III/2014 là 151.943 tỷ đồng, tăng đáng kể so với 99.275 tỷ đồng trong quý II và 130.672 tỷ đồng của quý I. Để tính doanh thu môi giới của khối CTCK, các con số này phải được nhân đôi lên. Nhưng doanh thu môi giới lớn chưa phải là thước đo hiệu quả của mảng hoạt động này.

Một thước đo khác được sử dụng đó là doanh thu từ mảng môi giới phải đủ trang trải tất cả các chi phí cần thiết để CTCK hoạt động như lương, tiền thuê văn phòng… Nếu không đủ thì bù thêm bởi các khoản doanh thu phí khác (tư vấn, dịch vụ đại lý đấu giá, phân phối chứng chỉ quỹ, tổ chức ĐHCĐ, quản lý tài sản).

CTCK luôn phải cố gắng cân đối giữa một bên là các khoản doanh thu phí với bên còn lại là chi phí hoạt động. Không ít CTCK trong Top 10, cán cân nghiêng về phía chi phí, nhưng ở các mức độ khác nhau, tức CTCK phải sử dụng doanh thu từ tự doanh và kinh doanh tiền (margin, lãi tiền gửi) để bù thêm cho cân bằng. CTCK nào càng "hoành tráng" (mạng lưới rộng, đông nhân viên, ra nhiều báo cáo phân tích) thì cán cân càng lệch bấy nhiêu, do chi phí để duy trì bộ máy lớn hơn.

Đối với các CTCK ngoài Top 10, đa số bộ phận môi giới vẫn đang phải "nuôi" toàn bộ công ty. Thực tế, ngoài môi giới, nhiều CTCK không còn hoạt động nào khác có thể tạo ra tiền. Điều đó không có nghĩa hoạt động môi giới của các CTCK này hiệu quả, mà chỉ có nghĩa môi giới là hoạt động cơ bản nhất. Công ty có thể duy trì hoạt động dựa vào môi giới, nhưng cần phải có các hoạt động khác để tích luỹ lợi nhuận. Đơn cử, hoạt động môi giới thuộc loại "Top" như MBKE cũng không để dư được bao nhiêu lợi nhuận. Tuy nhiên, hiếm thấy CTCK nào có hoạt động môi giới yếu kém mà lại có kết quả kinh doanh tốt. Vì môi giới là hoạt động cơ bản nhất, nên lơ là với môi giới thì không thể mong có kết quả kinh doanh tốt.

Trong kết quả hoạt động của các CTCK thuộc tốp đầu giai đoạn 6 tháng đầu năm 2014, CTCK nào có thị phần môi giới cao cũng đồng thời có lợi nhuận cao và ngược lại. Thực tế này khiến các CTCK có lý do để tiếp tục các hoạt động nhằm mở rộng thị phần và NĐT thì ngày càng được hưởng lợi từ những dịch vụ do các CTCK mang lại.

Nguồn Đầu tư Chứng khoán

_71049984.png)

_21258127.png?w=158&h=98)

_81523335.png?w=158&h=98)

_61041843.png?w=158&h=98)