English

English

CII và thương vụ 1.950 tỉ đồng

Công ty cổ phần đầu tư hạ tầng kỹ thuật TP.HCM (CII) đã tìm được cổ đông chiến lược nhằm thúc đẩy phát triển. Ðó là tập đoàn cơ sở hạ tầng lớn nhất của Philippines: Metro Pacific Investments Corporation (MPIC).

Cụ thể, thông qua công ty con là Metro Pacific Tollways Corporation, MPIC sẽ thâu tóm 45% cổ phần của CII B&R - công ty con hoạt động ở lĩnh vực cầu đường của CII. Thương vụ này được thực hiện qua việc mua 30 triệu cổ phiếu CII B&R với giá 22.100 đồng/cổ phiếu. Ngoài ra, MPIC cũng sẽ mua 1,02 triệu trái phiếu chuyển đổi với tỉ lệ chuyển đổi 55,5 cổ phiếu/trái phiếu. Tổng giá trị thương vụ được công bố lên đến 1.950 tỉ đồng.

Được biết, đây mới chỉ là thương vụ mua bán và sáp nhập (M&A) thứ hai bên ngoài Philippines của MPIC, sau khi mua 29,45% cổ phần của công ty hạ tầng Don Mueang Tollway ở Thái Lan.

Có vẻ như lại một lần nữa, CII tỏ ra rất hợp khẩu vị đối với các nhà đầu tư đến từ Philippines. Trước đó, năm 2012, một tập đoàn Philippines khác là Ayala đã mua lại 10% cổ phần của CII; trong khi một công ty con của Ayala là Manila Water đã thâu tóm hơn 47% cổ phần của Công ty Cổ phần Cấp nước Kênh Đông - công ty con của CII hoạt động trong lĩnh vực kinh doanh nước sạch.

Chiến lược của CII

Trước thương vụ với MPIC, CII đã trải qua một giai đoạn hết sức khó khăn kể từ năm 2013. Tuy doanh thu hoạt động thuần tăng mạnh, nhưng lợi nhuận năm 2013 của CII chỉ đạt 118 tỉ đồng, sụt giảm đến 76% so với năm trước đó. Vì thế, trong năm 2014, ban lãnh đạo CII đã mạnh tay tái cấu trúc và phân chia hoạt động của Công ty thành 5 mũi nhọn với các mảng kinh doanh tách rời nhau là cầu đường (CII B&R); xây dựng hạ tầng (CII E&C); dịch vụ (CII Service); bất động sản (CII Land); và mảng kinh doanh nước sạch (CII Water). Cùng lúc, CII sẽ trở thành công ty theo mô hình đầu tư nắm giữ (Holdings).

Hãy tập trung vào lĩnh vực cầu đường. Tiền thân của CII B&R là Công ty Cổ phần Cơ khí - Ðiện Lữ Gia, một doanh nghiệp đã được CII nâng tỉ lệ sở hữu lên mức chi phối để biến thành công ty con và nhận chuyển giao các hợp đồng kinh doanh cầu đường từ công ty mẹ. Trước đó, với kết quả kinh doanh khá bết bát, Lữ Gia tưởng chừng đã phải nộp đơn xin hủy niêm yết trước sức ép của cổ đông.

Ðể giải quyết vấn đề, CII đã ký hợp tác toàn diện với ngân hàng VietinBank để cơ cấu lại nợ vay. Nhằm giảm tỉ lệ nợ ngắn hạn, CII dự kiến sẽ phát hành hàng ngàn tỉ đồng trái phiếu, song song với việc liên tục phát hành cổ phiếu của cả CII và CII B&R.

Riêng đối với CII B&R, từ năm 2014 đến nay, công ty này đã liên tục phát hành thêm cổ phiếu để tăng vốn. Theo đó, chỉ từ tháng 8.2014 đến ngày 12.01.2015, CII B&R đã thực hiện liên tục 3 đợt phát hành cổ phiếu để tăng vốn, huy động thêm 500 tỉ đồng. Và giờ đây, sau khi bắt tay với MPIC, túi tiền của CII B&R sẽ phồng lên thêm một khoản đáng kể là 1.950 tỉ đồng.

Số tiền thu về này, một mặt sẽ giúp CII B&R tài trợ cho các dự án hạ tầng, mặt khác sẽ giúp bảng cân đối kế toán của Công ty đẹp hơn trước khá nhiều. Bởi kết thúc năm 2014, tỉ lệ tổng nợ trên vốn chủ sở hữu của CII B&R là khá cao, hơn 5 lần.

Có lẽ trong con mắt của nhà đầu tư, CII vẫn là một tài sản tiềm năng nhờ vào những mảng kinh doanh cốt lõi của mình. Ví dụ, mảng kinh doanh cầu đường của CII là lĩnh vực đang nóng nhờ xu thế đầu tư vào cơ sở hạ tầng mà Chính phủ Việt Nam đang đẩy mạnh.

Thực tế, hiện CII B&R đang sở hữu nhiều dự án BOT và BT cầu đường lớn để khai khác và đầu tư với tổng giá trị lên đến 2.000 tỉ đồng. Trong đó có thể kể đến một số dự án trọng điểm như dự án Cầu Rạch Miễu, dự án mở rộng Xa lộ Hà Nội, dự án Cầu Sài Gòn, dự án Giai đoạn 2 Cầu Bình Triệu hay tuyến tránh Phan Rang - Tháp Chàm. Như vậy, nhận được khoản tiền góp vốn từ MPIC, CII đã có đủ vốn để có thể tiếp tục triển khai các dự án hiện tại cho CII B&R.

Không dừng lại ở đó, phát biểu trước truyền thông, MPIC còn công bố rằng CII B&R đang đàm phán với Chính phủ Việt Nam để có được thêm các dự án với tổng trị giá khoảng 39.000 tỉ đồng.

Theo phân tích của Công ty Chứng khoán FPT (FPTS), doanh thu từ thu phí giao thông của CII nhiều khả năng sẽ khả quan hơn trong thời gian tới khi thuế suất nhập khẩu ôtô vào Việt Nam sẽ giảm theo lộ trình AFTA; cùng với việc Chính phủ Việt Nam ra các điều luật về giới hạn và xử phạt xe quá tải. Tất cả những yếu tố này sẽ khiến lưu lượng xe qua các trạm thu phí của CII tăng cao.

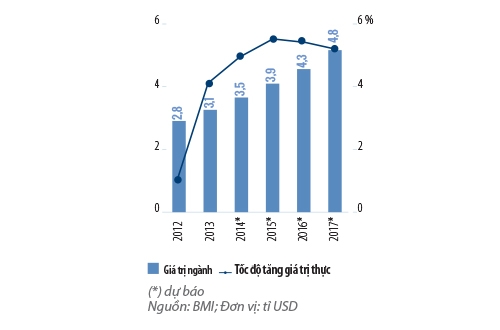

Trong khi đó, theo báo cáo của hãng nghiên cứu thị trường Business International Monitor, giá trị mảng kinh doanh hạ tầng tại Việt Nam, sau khi chững lại vào năm 2012, đã bắt đầu tăng tốc kể từ năm 2013 và sẽ duy trì ở mức tăng khoảng 5% đến năm 2017. Ngoài ra, giá trị thị trường này có thể lên đến mức 3,5 tỉ USD ngay trong năm 2014.

Nhưng rõ ràng, cạnh tranh ở lĩnh vực hạ tầng không phải là điều đơn giản. Ngoài nhóm công ty nhà nước đang chiếm ưu thế, các công ty tư nhân khác cũng đã bắt đầu chú trọng sân chơi này hơn. Ví dụ, mới đây, Công ty Xây dựng và Kinh doanh Ðịa ốc Hòa Bình đã trúng thầu một phần dự án Metro số 2 trị giá 173 tỉ đồng tại TP.HCM. Hòa Bình cho biết sẽ chú trọng và mở rộng vào lĩnh vực thi công hạ tầng, bên cạnh mảng công trình dân dụng và công nghiệp hiện sở hữu.

Một doanh nghiệp khác là Công ty Cổ phần Phát triển Hạ tầng và Bất động sản Thái Bình Dương vừa quyết định gỡ bỏ dòng chữ “Bất động sản” để chuyển thành tên gọi mới là Công ty Cổ phần Đầu tư và Phát triển Dự án Hạ tầng Thái Bình Dương, qua đó khẳng định chiến lược tập trung hoàn toàn vào mảng hạ tầng. Ngoài ra, công ty này cũng quyết định phát hành thêm cổ phiếu để tăng gấp đôi số vốn điều lệ hiện nay lên mức 500 tỉ đồng, sẵn sàng cạnh tranh với các công ty khác. Hay như một công ty nổi tiếng khác là REE trong thời gian qua cũng tích cực lấn sân vào thị trường cung cấp nước sạch, vốn là lĩnh vực béo bở khi tốc độ đô thị hóa của Việt Nam đang diễn ra khá nhanh.

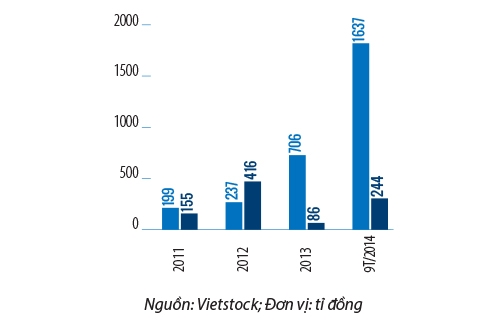

Do đó, có thể nhìn nhận rằng động thái vội vã trong việc tái cấu trúc và huy động vốn của CII là khôn ngoan trong tình thế hiện nay. Cũng nhờ đó, kết quả kinh doanh của Công ty đã bắt đầu thể hiện những kết quả tích cực hơn. Doanh thu trong 9 tháng đầu năm 2014 của CII tăng đến 190% so với cùng thời điểm năm trước; trong khi lợi nhuận sau thuế đạt 278 tỉ đồng, tăng gần 800% so với cùng kỳ. Kết quả này thậm chí còn giúp CII hoàn thành sớm kế hoạch kinh doanh của cả năm.

|

| Doanh thu thuần và lợi nhuận ròng của CII |

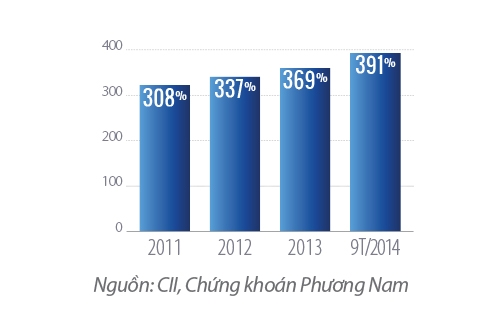

Tuy nhiên, bên cạnh những gam màu sáng, CII vẫn phải nỗ lực khắc phục những khiếm khuyết. Ðó là việc tỉ lệ nợ trên vốn chủ sở hữu tiếp tục duy trì ở mức đáng ngại, trong khi dòng tiền từ hoạt động sản xuất kinh doanh chính của Công ty lại âm hơn 53 tỉ đồng trong 9 tháng đầu năm 2014. Vì thế, việc thực hiện M&A thành công với đối tác giàu kinh nghiệm và tài chính như MPIC có thể xem là bước ngoặt của CII trên con đường chuyển từ thế phòng thủ, tái cấu trúc sang thế tấn công. Hiển nhiên, CII sẽ phải rất nỗ lực trong thời gian tới để chứng tỏ mình đáng giá.

Dù sao đi nữa, giá trị của CII đã phần nào được khẳng định qua hành động đầu tư của MPIC. Giá mua cổ phiếu CII B&R của MPIC (22.100 đồng/cổ phiếu)là khá hợp lý nếu so với mức giá giao dịch trong gần một tháng qua của cổ phiếu này trên thị trường, ở mức 25.000 - 31.000 đồng/cổ phiếu. Tuy nhiên, nhà đầu tư này cũng đã thận trọng khi tỉ lệ trái phiếu chuyển đổi trên tổng số vốn đầu tư của thương vụ lên tới 66%. Dường như MPIC đã thấy tiềm năng của CII B&R, nhưng đang chờ một sự khởi sắc thật sự và bền vững hơn rồi mới quyết định có chuyển đổi trái phiếu thành cổ phiếu hay không.

|

| Tỉ lệ tổng nợ/vốn chủ sở hữu của CII tiếp tục đứng ở mức cao |

|

| Giá trị và tăng trưởng của ngành hạ tầng Việt Nam |

Được biết, bên cạnh mảng cầu đường, CII cũng đang tập trung hai mảng rất có tiềm năng khác là nước và bất động sản. Cụ thể, CII Water đang tập trung vào các dự án cấp nước ở 5 quận/huyện tại TP.HCM; đồng thời tham gia góp vốn vào các dự án Tân Hiệp 2, dự án giảm thất thoát nước vùng 4,5,6. Ở lĩnh vực bất động sản, CII Land sẽ khởi công dự án cao ốc văn phòng tại số 152 Điện Biên Phủ và dự án Diamond Riverside. Công ty này cũng vừa sở hữu được mảnh đất vàng rộng 5 ha tại Khu đô thị mới Thủ Thiêm nhờ chính sách đổi đất lấy hạ tầng của TP.HCM.

CII - MPIC trong cuộc chơi AEC

Thương vụ CII - MPIC thêm một lần nữa thể hiện xu hướng đầu tư từ 5 quốc gia có nền kinh tế lớn nhất Đông Nam Á ASEAN-5 (Indonesia, Malaysia, Philippines, Singapore và Thái Lan) vào Việt Nam, tận dụng cơ hội khi Cộng đồng kinh tế chung ASEAN (AEC) dự kiến sẽ được thành lập năm nay. Và mỗi nhà đầu tư ở từng quốc gia này đều có những lĩnh vực riêng để chú trọng.

Ví dụ, có thể thấy các nhà đầu tư Thái Lan rất quan tâm đầu tư vào lĩnh vực bán lẻ ở Việt Nam với việc mua lại chuỗi Metro, Nguyễn Kim; hoặc đầu tư vào lĩnh vực dầu khí, thực phẩm, thức ăn chăn nuôi, khu công nghiệp và vật liệu xây dựng. Các nhà đầu tư đến từ Philippines như MPIC hay Ayala lại thích bỏ tiền vào các tiện ích hạ tầng như đường sá, nước sạch. Nhà đầu tư Indonesia thì tập trung vào lĩnh vực vật liệu xây dựng; và gần đây là thực phẩm với thương vụ M&A trị giá 40 triệu USD của AISA vào một công ty bánh quy.

Trong khi đó, nhà đầu tư Malaysia lại thích đầu tư vào năng lượng như dự án đầu tư vào nhiệt điện Duyên Hải 2 trị giá 2,2 tỉ USD. Dĩ nhiên, không thể không nhắc tới Singapore là một trong những nhà đầu tư nước ngoài lớn nhất vào Việt Nam trên nhiều lĩnh vực.

Thực tế, năm 2014, tổng giá trị đầu tư trực tiếp nước ngoài (FDI) của 4 quốc gia trong nhóm ASEAN-5, không tính Philippines, vào Việt Nam được ghi nhận ở mức 2,7 tỉ USD, chiếm 17% tổng số vốn FDI được cấp phép. Con số này chỉ đứng thứ ba sau Hàn Quốc và Hồng Kông.

Ðối với Philippines, thương vụ CII - MPIC được xem là thành công vì sẽ giúp họ mở tiếp cánh cửa thị trường Việt Nam, với cơ hội đầu tư vào các dự án cơ sở hạ tầng và nước sạch đầy tiềm năng.

Chia sẻ với truyền thông Philippines, MPIC cho biết một trong những dự án mà họ rất quan tâm ở Việt Nam là dự án cao tốc Dầu Giây - Phan Thiết trị giá 750 triệu USD. Ngoài ra, tập đoàn này cũng đang đàm phán với Tổng Công ty Ðầu tư, Phát triển và Quản lý Dự án Hạ tầng Giao thông Cửu Long về một dự án thu phí giao thông ở phía Bắc TP.HCM.

Việc Chính phủ Việt Nam đang xem xét việc bán quyền khai khác và bán cổ phần các tuyến đường cao tốc cho nước ngoài cũng là cơ hội lớn cho các tập đoàn nước ngoài như MPIC. Gần đây, Bộ Giao thông Vận Tải cho biết tuyến Cao tốc Hà Nội - Hải Phòng nhiều khả năng sẽ trở thành dự án đầu tiên của Việt Nam được chấp thuận bán lại 70% giá trị cho nhà đầu tư Ấn Độ.

Trong khi đó, Tổng Công ty Đầu tư Phát triển Ðường cao tốc Việt Nam (VEC) đã lên danh sách 5 dự án cao tốc dự kiến sẽ bán cho nhà đầu tư nước ngoài là tuyến Nội Bài - Lào Cai, Cầu Giẽ - Ninh Bình, Bến Lức - Long Thành, TP.HCM - Long Thành và Đà Nẵng - Quảng Ngãi. Trong số này, tuyến cao tốc Cầu Giẽ - Ninh Bình và TP.HCM - Long Thành đang chiếm ưu thế vì có lưu lượng phương tiện lưu thông lớn.

Có lẽ, MPIC sẽ có đủ nguồn lực để mua lại các dự án này bởi tập đoàn này là một trong những nhà phát triển hạ tầng lớn nhất của Philippines. Ngoài lĩnh vực đường sá, MPIC còn là tập đoàn sở hữu hệ thống phân phối điện lớn nhất Philippines. Giá trị vốn hóa của tập đoàn này là gần 3 tỉ USD.

Nguồn Nhịp Cầu Đầu Tư

_211426573.jpg?w=158&h=98)