English

English

Cạnh tranh giữa Rạng Đông và Điện Quang-Ai là người thắng cuộc?

Trong đó, Công ty Rạng Đông và Điện Quang đều là những thương hiệu hàng Việt Nam có uy tín được người tiêu dùng tín nhiệm. Nếu lấy mốc năm 2007 để đánh giá cuộc chạy đua, Điện Quang với những ưu thế vượt trội về tiềm lực tài chính có điều kiện thuận lợi hơn nhiều trước đối thủ cạnh tranh là Rạng Đông. Tuy nhiên, chính Công ty Rạng Đông, với xuất pháp điểm yếu hơn lại thực hiện một cuộc bứt phá ngoạn mục và vượt xa về thị phần so với đối thủ Điện Quang.

Điện Quang khởi đầu với một vị thế thuận lợi hơn nhiều so với Rạng Đông

Nếu lấy năm 2007 là năm bắt đầu để so sánh, chúng ta thấy Công ty Điện Quang có tổng tài sản và vốn chủ sở hữu gần như gấp đôi so với Rạng Đông, bên cạnh đó, doanh thu thuần và lợi nhuận sau thuế cũng vượt trội so với Rạng Đông. Vì vậy, tại thời điểm đó, Điện Quang rõ ràng có ưu thế trước đối thủ Rạng Đông.

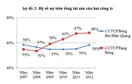

Tuy nhiên, kết quả của năm 2011 cho thấy Rạng Đông mặc dù có tổng tài sản và vốn chủ sở hữu vẫn thấp hơn nhưng đã tăng mạnh so với năm 2007. Bên cạnh đó, mặc dù sử dụng lượng vốn chủ sở hữu thấp hơn và tổng tài sản thấp hơn Điện Quang, Công ty Rạng Đông vẫn tạo ra một doanh thu và lợi nhuận vượt trội so với Điện Quang. Vậy điều gì đã giúp Rạng Đông bứt phá ngoạn mục và vượt lên trước Điện Quang về thị phần?

Sự khác biệt nằm ở quyết định đầu tư

Câu trả lời cho sự khác biệt này nằm ở quyết định đầu tư và việc lựa chọn mục tiêu tăng trưởng. Trong giai đoạn 2008 – 2012, nền kinh tế thế giới và trong nước gặp nhiều khó khăn, sự cạnh tranh khốc liệt từ các sản phẩm ngoại nhập và chi phí đầu vào gia tăng mạnh, tuy nhiên, Rạng Đông vẫn đặt cược vào sự tăng trưởng thị phần của ngành và năng lực cạnh tranh sản phẩm của Công ty nên liên tục đầu tư với quy mô vốn lớn trong suốt giai đoạn này để nâng công suất và hiện đại hoá dây chuyền sản xuất.

Trong khi đó, Công ty Điện Quang, có lẽ bi quan với dung lượng thị phần trong ngành và sự cạnh tranh khốc liệt của ngành hoặc lo ngại rủi ro tài chính gia tăng từ việc vay nợ mở rộng quy mô, đã không hề đầu tư mới trong suốt giai đoạn 2008 – 2012. Chính vì vậy, nếu tại thời điểm cuối năm 2007, quy mô nguyên giá tài sản cố định của hai công ty xấp xỉ nhau thì tại thời điểm cuối quý 3/2012, nguyên giá tài sản cố định của Rạng Đông là 575 tỷ đồng, gấp 2,3 lần so với năm 2007, trong khi đó, nguyên giá tài sản cố định của Điện Quang không thay đổi so với quy mô năm 2008.

Trong giai đoạn này, quyết định đầu tư của Rạng Đông là khá mạo hiểm khi tăng cường sử dụng vốn vay để đầu tư mạnh vào dây chuyền sản xuất và tăng quy mô vốn lưu động dẫn đến hệ số nợ tăng mạnh từ mức 53% cuối năm 2008 lên mức 68% cuối quý 3/2012. Ngược lại, hệ số nợ của Điện Quang khá ổn định và ở mức độ vừa phải. Dường như Điện Quang lo ngại rủi ro tài chính và rủi ro lãi suất từ việc sử dụng vốn vay nên đã cố gắng duy trì một hệ số nợ vừa phải và không thực hiện đầu tư mới, chỉ tập trung vào việc khai thác dây chuyền hiện có.

Và Rạng Đông đã có lý. Thị trường thiết bị chiếu sáng đã tiếp tục tăng trưởng tốt ngay cả trong bối cảnh khủng hoảng và mặc dù gặp phải rủi ro lãi suất tăng cao năm 2011, Rạng Đông vẫn tăng trưởng doanh thu và đạt được lợi nhuận tốt hơn nhiều so với Điện Quang. Giờ đây kết quả đã rõ ràng, sau 5 năm kiên trì nỗ lực đầu tư liên tục có phần mạo hiểm, giờ đây, Rạng Đông đã bỏ cách khá xa Điện Quang về thị phần và hiệu quả kinh doanh.

Kết quả cho thấy, ban quản trị của Rạng Đông là những con người nhạy bén và thức thời. Trong khi đó, Điện Quang dường như muốn an nhàn và kết quả là ngày càng tụt hậu so với Rạng Đông. Nói cách khác, Điện Quang đã không tận dụng được thế mạnh về tiềm lực tài chính của mình trong việc tạo ra lợi thế cạnh tranh trước đối thủ.

Hiệu quả quả lý vốn lưu động là nhân tố thứ hai tạo nên sự khác biệt

Phương thức tiêu thụ khác nhau dẫn đến công tác quản trị vốn lưu động cũng có sự khác biệt giữa hai công ty. Trong khi Điện Quang tập trung vào chính sách bán hàng trả chậm kỳ hạn dài cho khách hàng dẫn đến nợ phải thu chiếm tỷ trọng lớn nhất trong vốn lưu động thì Rạng Đông cho nợ với kỳ hạn ngắn và hàng tồn kho mới là khoản mục chiếm tỷ trọng lớn nhất của vốn lưu động. Tuy nhiên, khi tính tỷ lệ nhu cầu vốn lưu động trên doanh thu thuần (nhu cầu vốn lưu động = nợ phải thu ngắn hạn + hàng tồn kho – nợ phải trả chiếm dụng), Điện Quang đang phải duy trì một tỷ lệ nhu cầu vốn lưu động trên doanh thu thuần lớn hơn rất nhiều so với Rạng Đông.

Trong giai đoạn 2008 – 2011, mặc dù Điện Quang đã nỗ lực cải thiện hiệu quả công tác quản lý vốn lưu động thông qua việc giảm tỷ lệ nhu cầu vốn lưu động trên doanh thu thuần, tuy nhiên, vẫn cao hơn rất nhiều so với của Rạng Đông. Tại năm 2011, để tạo ra được 100 đồng doanh thu thuần, Điện Quang phải ứng ra 168 đồng vốn lưu động, trong khi đó, Rạng Đông chỉ phải ứng ra 45 đồng vốn lưu động. Điều này cho thấy việc quản lý vốn lưu động của Điện Quang thiếu hiệu quả so với Rạng Đông. Có lẽ Điện Quang đã quá dễ dãi trong chính sách bán chịu của mình dẫn đến bị chiếm dụng vốn lớn.

Nhờ những bước đi đầu tư mạo hiểm nhưng hợp lý cộng với việc quản lý vốn lưu động khá tốt, Rạng Đông đã từng bước cải thiện tỷ suất lợi nhuận vốn chủ sở hữu (ROE). Năm 2011, ROE của Rạng Đông là 13,1%, cao hơn khá nhiều so với mức 4,9% của Điện Quang. Như vậy, trong cuộc đua này, ai là người thắng cuộc có lẽ chúng ta đã hiểu rõ./.

(Theo CafeF)

_17154588.png)

_399399.jpg?w=158&h=98)

_221453960.jpg?w=158&h=98)