English

English

Bối cảnh mới, lãi suất margin khó giảm đồng loạt

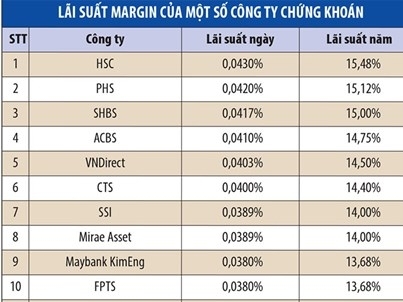

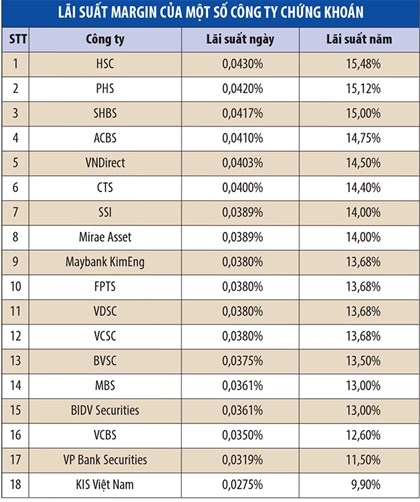

Thống kê sơ bộ lãi suất cho vay giao dịch ký quỹ (margin) tại một số CTCK cho thấy, mặt bằng lãi suất margin hiện phổ biến trong khoảng 13 - 14%/năm, giảm so với mức 14 - 16%/năm như các giai đoạn trước.

Những CTCK có mức lãi suất thấp đa phần thuộc về công ty có vốn ngoại hoặc trực thuộc ngân hàng. Mức lãi suất thấp nhất thị trường là 9,9%/năm thuộc về CTCK KIS Việt Nam.

|

CTCK Mirea Asset cũng có mức lãi suất margin 9,99%/năm, nhưng chỉ là chương trình ưu đãi cho 5 tháng đầu, sau thời gian ưu đãi trên, Mirea Asset áp dụng mức 14%/năm. Có lãi suất hấp dẫn kế tiếp là 4 CTCK trực thuộc ngân hàng, lần lượt là Công ty TNHH Chứng khoán Ngân hàng TMCP Việt Nam Thịnh Vượng (VPBS), lãi suất ở mức 11,5%/năm; Công ty TNHH Chứng khoán Ngân hàng TMCP Ngoại thương Việt Nam (VCBS), lãi suất 12,6%/năm; cùng có lãi suất margin 13%/năm là CTCK MB (MBS) và CTCP Chứng khoán Ngân hàng Đầu tư và Phát triển Việt Nam (BSI).

Giữ mức lãi suất cho vay margin còn khá cao hiện nay thuộc về các công ty: CTCK TP. HCM (HCM), CTCK Phú Hưng (PHS), CTCK SHB (SHBS), CTCK ACB (ACBS)…

Trong bối cảnh lãi suất ngân hàng có xu hướng giảm thì các CTCK giảm lãi suất margin cũng là điều dễ hiểu. Thông thường, giảm lãi suất margin là cách để CTCK thu hút khách hàng sử dụng dịch vụ. Cách này đã được các CTCK áp dụng trong những năm trước đó, nhất là với những công ty có nguồn vốn dồi dào từ ngân hàng mẹ, từ cổ đông lớn. Tuy nhiên, với tình hình hiện nay, khi Thông tư 36/2014/TT-BTC được áp dụng, nguồn tiền cho dịch vụ margin giảm đi đáng kể. Vì vậy, không còn tình trạng các CTCK đồng loạt tung ra chương trình ưu đãi lãi suất margin như trước. Đây chính là cơ hội cho CTCK có quy mô vốn lớn, đã khắc phục trình trạng suy giảm nguồn bằng cách sử dụng vốn tự có, phát hành trái phiếu hoặc tăng vốn cổ phần.

Đơn cử, CTCK KIS Việt Nam, với sự hẫu thuận từ tập đoàn mẹ - CTCK KIS Hàn Quốc (có thị phần môi giới đứng thứ nhất Hàn Quốc năm 2014), đã tăng vốn “khủng” thêm 850 tỷ đồng. Hiện vốn điều lệ của KIS Việt Nam là 1.112 tỷ đồng, lọt vào Top 10 CTCK có quy mô vốn lớn nhất. Trong khi đó, nhiều CTCK quy mô vừa và nhỏ đang gặp khó khăn trong việc tìm nguồn vốn mới. Những công ty có nguồn vốn dồi dào có cơ hội tăng thị phần môi giới nhiều hơn.

Thực tế, hoạt động môi giới và margin có mối quan hệ tương trợ lẫn nhau, theo đó, việc đảm bảo được nguồn vốn để cấp cho hoạt động margin cũng là cách để các CTCK củng cố thị phần. Minh họa gần nhất là trường hợp 2 CTCK VNDirect và MBS đưa ra thông báo cam kết đảm bảo hoạt động giao dịch ký quỹ, ngay sau khi công bố tạm dừng cung cấp dịch vụ margin cho khách hàng mà nguồn vốn là từ việc hợp tác với các tổ chức tín dụng.

Cụ thể, VNDirect sau khi tăng vốn thành công lên 1.832 tỷ đồng, Công ty đảm bảo việc ngừng giải ngân của ngân hàng không ảnh hưởng đến hoạt động cho vay giao dịch ký quỹ của Công ty. Còn MBS thông báo với khách hàng về việc hạn mức dịch vụ cho vay thanh toán tiền mua chứng khoán đã khớp lệnh kết hợp giữa Ngân hàng TMCP Quân đội (MB) và MBS chạm tỷ lệ tối đa theo Thông tư 36/2014/TT-NHNN, nên tạm dừng giải ngân dịch vụ này (dịch vụ margin+) cho các khoản vay mới từ ngày 2/2/2015. Đồng thời, MBS phát đi thông tin về việc sẽ đảm bảo được nguồn cho margin.

So với nhiều CTCK tầm trung, một số CTCK trong Top 10 không sở hữu những lợi thế như có cổ đông lớn, đối tác lớn để gia tăng lượng margin. Điều này có thể hiểu rằng, có thể sẽ diễn ra tình trạng dịch chuyển khách hàng sang các CTCK có ưu thế hơn, giảm khoảng cách cạnh tranh giữa các CTCK. Tuy nhiên, huy động vốn và sử dụng cấp margin như thế nào cho hiệu quả lại là câu chuyện khác và phụ thuộc vào việc hoạch định chiến lược phù hợp của từng công ty, để tránh bài học đua thị phần của một vài CTCK trước đây, khi cấp margin cho khách hàng không kiểm soát được, dẫn tới các khoản phải thu lớn và thua lỗ.

Nguồn ĐTCK

_16949283.jpeg)

_21258127.png?w=158&h=98)

_81523335.png?w=158&h=98)

_61041843.png?w=158&h=98)