English

English

Beton 6 hậu M&A

Từ khi ra đời, những cây cầu Cần Thơ, Mỹ Thuận hay Phú Mỹ cho đến các con đường như đại lộ Võ Văn Kiệt ở TP.HCM, hay cao tốc Sài Gòn - Trung Lương nối liền các khu vực kinh tế năng động đã trở thành những biểu tượng về cơ sở hạ tầng ở Việt Nam trong giai đoạn mở rộng các hoạt động kinh tế.

Nếu như những công trình này trở thành niềm tự hào của các địa phương sở hữu nó thì đồng thời cũng là cơ sở đánh giá năng lực cạnh tranh các công ty thi công. Trong số này, có Công ty Cổ phần Beton 6. Việc đảm nhiệm một phần trong những dự án hạ tầng quốc gia cho thấy vị thế lớn của công ty này. Dù vậy, vị thế đó vẫn chưa giúp Beton 6 thoát ra khỏi những vấn đề của riêng mình.

Những trục trặc ở Beton 6 xuất hiện trong giai đoạn hậu M&A của công ty này khi doanh thu và lợi nhuận lần lượt sụt giảm. Năm 2011, trong một bài trả lời phỏng vấn NCĐT, ông Nguyễn Trung Hậu, Tổng Giám đốc (CEO) lúc bấy giờ của Beton 6, cho rằng mất khoảng 2 năm nữa để Beton 6 hoàn thành chiến lược mở rộng, nhưng đến nay đã 5 năm và ngay cả những người lạc quan nhất cũng có thể nhận thấy được màn trình diễn của Beton 6 lại nhạt nhòa như thế nào.

Nhận định về Beton 6, báo cáo của Công ty Chứng khoán Rồng Việt viết: “Là công ty có vị thế trong ngành nhưng đang ở dưới đáy của chu kỳ kinh doanh”. Theo báo cáo, ngoài yếu tố khách quan của thị trường, hoạt động đầu tư dàn trải của Beton 6 và biến động về cơ cấu nhân sự đã ảnh hưởng đến tình hình kinh doanh của Công ty.

Vị đắng hậu M&A

Là công ty hiếm hoi hoạt động trong lĩnh vực sản xuất bê tông đúc sẵn từ năm 1958, Beton 6 trước giai đoạn cổ phần hóa (năm 2000) gần như chiếm lĩnh thị trường này. Tuy nhiên, mọi chuyện dần khác đi kể từ lúc Beton 6 buộc phải “tự bơi” trong thị trường cạnh tranh ngày càng khốc liệt hơn. Tham vọng mở rộng sang lĩnh vực xây lắp của Beton 6 cũng không được tiến hành triệt để do hạn chế về năng lực vốn và khả năng quản lý khi mà đến tận năm 2009, lĩnh vực bê tông đúc sẵn vẫn chiếm hơn 70% cơ cấu doanh thu.

Năm 2008, nhóm nhà đầu tư chiến lược HB Group đã nhảy vào Beton 6 và quyết tâm cải tổ lại theo hướng mở rộng thêm phân khúc mới là lĩnh vực xây lắp, trước tình hình sản phẩm chủ lực của Công ty bị cạnh tranh khốc liệt. Để thực hiện chiến lược này, HB Group bổ sung và thay thế dần nhân sự, đầu tư máy móc, phát triển thương hiệu, góp vốn những công ty hoạt động trong ngành nhằm tăng cường năng lực cạnh tranh.

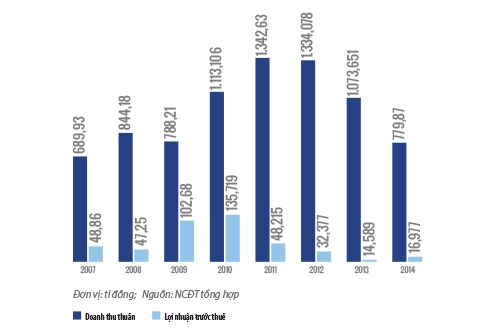

Sau khi mua lại cổ phần, các chỉ số tài chính của Beton 6 bước đầu đã có sự cải thiện trong năm 2010. Điều này tạo cơ sở cho nhóm thâu tóm kỳ vọng về tương lai tươi sáng của Beton 6. Tuy nhiên, trong 5 năm qua, Beton 6 chỉ hoàn thành được mỗi mục tiêu là đa dạng hóa doanh thu. Mặc dù vậy, điều này không giúp Công ty có một kết quả tài chính tốt đẹp hơn. Từ năm 2010 đến nay, doanh thu và lợi nhuận của Beton 6 liên tục giảm. Năm 2010, lợi nhuận trước thuế làm ra lên đến hơn 135 tỉ đồng thì đến năm 2014 chỉ còn lại gần 17 tỉ đồng, trong khi doanh thu đã giảm 30%.

|

| Tình hình kinh doanh Beton 6 những năm gần đây |

Vị đắng thời hậu M&A của Beton 6 có lẽ một phần đến từ chiến lược mở rộng cơ cấu sản phẩm khi định hướng đi theo lĩnh vực xây lắp cơ sở hạ tầng. Định hướng này là đúng vì Việt Nam là một quốc gia đang phát triển. Tuy nhiên, đầu tư hạ tầng vào giai đoạn đó lại không “khớp” với chu kỳ kinh tế khi lĩnh vực bất động sản đang rơi vào suy thoái nặng nề. Năm 2011 là giai đoạn đỉnh điểm lạm phát cao và Chính phủ đã ngưng nhiều dự án cơ sở hạ tầng lớn. Giống như nhiều công ty xây dựng và bất động sản khác, Beton 6 chứng kiến doanh thu sụt giảm và phải chịu áp lực về dòng tiền.

Thêm vào đó, chiến lược mở rộng mới buộc Beton 6 phải đầu tư nhiều hơn vào công ty con trong khi ngay chính những công ty con này hoạt động kém. Theo báo cáo thường niên năm 2013, Beton 6 có 4/5 công ty con có lợi nhuận sau thuế là âm. Từ năm 2013 đến nay, Công ty tiến hành thoái vốn khỏi những công ty không hiệu quả. Tính đến cuối năm ngoái, Beton 6 chỉ còn lại 5 công ty liên kết, 3 công ty con, trong khi con số này vào năm 2010 lần lượt là 7 và 5.

Việc Beton 6 nhanh chóng thoái vốn khỏi các công ty này một mặt thể hiện sự kiên quyết trong đầu tư, nhưng mặt khác cũng ngầm thừa nhận các khoản đầu tư của mình thiếu hiệu quả và có phần hơi nóng vội. Điều này cũng không có gì là lạ. Những người đi thâu tóm thường kỳ vọng công ty mục tiêu tăng trưởng nhanh chóng và do đó cũng vội vã mở rộng thị phần. Điều đáng tiếc đối với Beton 6 là gặp phải thị trường không thuận lợi trong lúc đang muốn bứt phá. Tuy nhiên, đó mới chỉ là nguyên nhân khách quan, một phần lớn Beton 6 gặp trục trặc là do một nguyên nhân khác mang tính chủ quan: vấn đề về con người.

Loay hoay thay người

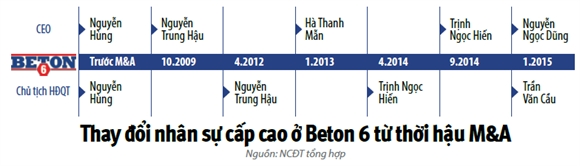

Nhân sự ở Beton 6 là một câu chuyện kéo dài và phức tạp. Riêng thống kê trong năm qua cho thấy có tới 11 trong số 31 Nghị quyết của Hội đồng Quản trị liên quan đến việc thay đổi nhân sự, không chỉ ở dàn lãnh đạo cấp cao, mà còn cả cấp dưới như phó tổng giám đốc, giám đốc nhân sự, giám đốc tài chính và kế toán trưởng. Điều đáng nói là không chỉ năm qua, mà kể từ thời bắt đầu M&A, dàn nhân sự cấp cao liên tục được thay đổi. Tính chung trong vòng 5 năm, Beton 6 thay đến 4 đời chủ tịch hội đồng quản trị, 5 đời tổng giám đốc.

Nhìn lại quá khứ, ở thời điểm HB Group bắt đầu dấn thân sâu hơn trong cuộc chinh phục Beton 6, nhà đầu tư chiến lược này cam kết giữ nguyên ban điều hành cũ bên cạnh những nhà quản lý mới có kinh nghiệm được đưa qua thêm để hỗ trợ điều hành. Ông Nguyễn Hùng tiếp tục giữ chức vụ Chủ tịch Hội đồng Quản trị trong năm 2011, nhưng đến năm 2012 thì lại nhường ghế lại cho ông Nguyễn Trung Hậu, người được điều chuyển về giữ chức vụ CEO khi HB Group bắt đầu tiến hành cải tổ (năm 2009).

Đến năm 2013, chiếc ghế CEO lại được trao cho ông Hà Thanh Mẫn, vốn là Phó Tổng Giám đốc đã làm việc ở Beton 6 từ năm 2004. Giữa năm 2014, ông Trịnh Ngọc Hiến nhận lại đồng thời chiếc ghế từ tay ông Hậu và cả ông Mẫn. Nhưng đến cuối năm đó, ông Hiến lại nhường chức Chủ tịch cho ông Trần Văn Cầu và chức CEO cho ông Nguyễn Ngọc Dũng.

Vào cuối năm 2014, thêm một biến chuyển mới về cơ cấu cổ đông đã diễn ra ở Beton 6. Cụ thể, Công ty Trách nhiệm Hữu hạn Mascon nhận chuyển nhượng gần 19% cổ phần từ cổ đông nội bộ là ông Đàm Tuấn Anh và Công ty Trách nhiệm Hữu hạn Đầu tư Xây dựng và Phát triển Tân Việt. Đáng chú ý, Mascon cũng đồng thời là cổ đông lớn nhất (hơn 35%) của Công ty Cổ phần Vinafco (VFC). Công ty này có Chủ tịch Hội đồng Quản trị là ông Trịnh Ngọc Hiến nêu trên. Vinafco cũng có phần vốn của HB Group. Do đó, nhiều khả năng vẫn chỉ là nhóm đầu tư cũ kiểm soát Beton 6 từ trước đến nay.

|

Trong M&A, nhân sự ảnh hưởng rất lớn đến kết quả cuối cùng của công ty mục tiêu. Một khi dàn nhân sự trong công ty còn bất ổn, các hoạt động kinh doanh bị ảnh hưởng là điều khó tránh khỏi. Một lãnh đạo đã nghỉ ở Beton 6 (xin được giấu tên) nhận định về tình hình kinh doanh của công ty lúc đó: “Nếu tập trung làm ăn thì tốt, nhưng nếu không lo làm ăn mà lo vụ khác thì sao lên nổi”. Theo vị này, “vụ khác” ở đây chính là sự thay thế nhân sự liên tục.

Một trường hợp điển hình là Công ty Cổ phần Xây dựng Công nghiệp (Descon) hoạt động trong lĩnh vực xây dựng công nghiệp. Descon là một thương hiệu lớn, nhưng chính bất ổn nội bộ khiến Descon không thể tập trung kinh doanh. Cuộc chuyển giao quyền lực ở Descon bắt đầu từ năm 2010 và không hề êm ả. Sau một thời gian thu gom cổ phần, đến gần cuối năm Descon công bố thay đổi nhân sự ở các vị trí chủ chốt. Theo đó, nhóm nhà đầu tư thâu tóm cũng chính là nhóm cổ đông kiểm soát ở Beton 6. Truyền thông một thời cũng đưa tin về những chuyện kiện tụng bên lề các thay đổi nhân sự ở Descon. Năm 2011, Descon rời sàn niêm yết vì lý do vi phạm công bố thông tin, nhưng Hội đồng Quản trị mới được bầu lại (từ tháng 6.2012) thì gần như ổn định cho đến nay.

Trong 2 năm giải quyết trục trặc nội bộ, Descon ghi nhận lợi nhuận âm và cũng là duy nhất trong vòng nhiều năm trở lại đây (lợi nhuận sau thuế của Descon năm 2010 âm 18,1 tỉ đồng, năm 2011 là âm 5,1 tỉ đồng). Đến năm 2012, tình hình có vẻ như tươi sáng hơn khi lợi nhuận đã dương trở lại và tăng trưởng mạnh về doanh thu. Hiện nay, Descon cũng công bố hàng loạt các dự án mới với quy mô lớn.

Sự tăng trưởng trở lại của Descon có thể giải thích một phần lớn là nhờ Hội đồng Quản trị và Ban điều hành đã ổn định. Dù vậy, vẫn còn khá sớm để nói về tương lai của Descon, vì ngay chính Beton 6 cũng có 2 năm khởi sắc sau khi ban điều hành mới tiến hành cải tổ lại hoạt động kinh doanh.

Quay trở lại với bài toán nhân sự của Beton 6, đầu năm 2015, thêm lần nữa Ban quản trị và Ban điều hành của Beton 6 thay đổi với gương mặt hoàn toàn mới là ông Trần Văn Cầu và ông Nguyễn Ngọc Dũng. Chưa rõ về chuyên môn cụ thể và khả năng của ông Dũng - vị CEO mới nắm giữ sứ mệnh vực dậy Beton 6 đến đâu, trong khi nhận định về hai vị CEO trước thời ông Dũng, vị lãnh đạo ở trên nói: “Anh Hậu (ông Nguyễn Trung Hậu - PV) là người có tố chất lãnh đạo tốt, theo quan điểm dĩ hòa vi quý, còn anh Mẫn (ông Hà Thanh Mẫn - PV) là người nắm chắc các vấn đề kinh doanh”.

Bên cạnh sự ổn định của dàn lãnh đạo thì tầm ảnh hưởng của những vị CEO là rất quan trọng. Ông Hậu được xem là nhân vật gắn bó từ buổi ban đầu tái cấu trúc Beton 6 và đã để lại nhiều dấu ấn, trong số đó có việc đẩy mạnh doanh số. Cụ thể, dưới thời của ông, năm 2010 và 2011, doanh thu của Beton 6 tăng lần lượt đến 41,2% và 20,6% so với năm trước đó.

Tuy nói là ra đi nhưng trên thực tế, ông Hậu vẫn còn gắn liền với nhóm cổ đông kiểm soát. Ông Hậu hiện giữ chức CEO của Cosevco, một công ty hoạt động trong lĩnh vực xây dựng và sản xuất vật liệu xây dựng.

Là một công ty nhà nước gặp trục trặc trong quản lý nội bộ, đến năm 2011 Cosevco tiến hành cổ phần hóa với tỉ lệ chào bán cho nhà đầu tư bên ngoài lớn hơn 53%, nhưng kết quả chào bán thì lại không công khai. Không có thông tin chính thức nhưng nhiều khả năng, chính nhóm cổ đông nắm giữ Beton 6 và Descon cũng đã mua lại số cổ phần kiểm soát này (trước đó, vào giai đoạn năm 2011, cũng chính ông Hiến giữ chức vụ CEO, theo những bài chia sẻ phỏng vấn trên báo giới).

Cũng không phải ngẫu nhiên mà ông Hậu lại ra đi để tái cấu trúc Cosevco, đơn giản vì trước đó ông là người có nhiều năm kinh nghiệm trong lĩnh vực xi măng, vốn là lĩnh vực chủ lực của công ty này, trong đó nổi bật nhất là Nhà máy xi măng Sông Gianh.

Sự điều động ông Hậu do đó có thể được xem là nước cờ mới của nhóm cổ đông kiểm soát HB Group, phải chăng là do ông Hậu có biệt tài là “ổn định” lại những bất ổn ở công ty trong giai đoạn hậu sáp nhập? Trước đó, ông Hậu cũng có thời gian ngắn là Chủ tịch Hội đồng Quản trị của Descon trong năm 2012. Nay Descon đã ổn định, liệu có chăng đây là tín hiệu báo hiệu thời kỳ ổn định của Beton 6 đã sắp đến? Trong khi đó, Công ty Chứng khoán Rồng Việt lại nhận định rằng: “Beton 6 đang có những bước đầu trong việc tái cơ cấu. Tuy nhiên, cần thêm thời gian để đánh giá hiệu quả thực sự của việc tái cấu trúc này”.

Nhìn rộng ra bức tranh toàn cục, hiện nhóm cổ đông kiểm soát đã sở hữu các công ty vật liệu xây dựng từ xi măng, bê tông, cho đến xây dựng và nằm trong nhóm các công ty khác cũng hoạt động trong lĩnh vực xây dựng và phát triển bất động sản.

Beton 6, Descon, hay Cosevco có những điểm chung: xuất thân từ những công ty nhà nước cổ phần hóa và đều gặp trục trặc ở mặt nào đó. Trước đây, ông Trịnh Thanh Huy, Chủ tịch Hội đồng Quản trị của HB Group, chia sẻ với báo giới rằng định hướng M&A là quan tâm đến những công ty gặp trục trặc và cải tạo lại giúp chúng tốt hơn. Kết quả của Descon hiện đang cho thấy điều này nhưng Beton 6 thì ngược lại, trong khi Cosevco thì vẫn chưa rõ thông tin.

Rõ ràng, cuộc chơi M&A không hề dễ dàng vì mỗi công ty là một trường hợp xử lý riêng, dù cho cùng một chủ, cùng một tư tưởng quản trị, cách thức điều hành. Mặt khác, các nhà đầu tư khi vào những công ty này đều phải đối diện với nhiều thách thức, đặc biệt là thách thức hòa hợp văn hóa quản trị giữa người cũ và người mới. Suy cho cùng, giá trị và thương hiệu của công ty mới là đích nhắm đến cuối cùng của M&A. Thất bại trong quản trị nhân sự sẽ làm suy giảm giá trị này và vực dậy lại nó sẽ còn khó hơn rất nhiều.

Nguồn Nhịp Cầu Đầu Tư

_71049984.png)

_21258127.png?w=158&h=98)

_81523335.png?w=158&h=98)

_61041843.png?w=158&h=98)