English

English

PV Power hiện là doanh nghiệp dẫn đầu ngành điện trên sàn chứng khoán cả về quy mô vốn điều lệ lẫn vốn hóa. Ảnh: TL.

"Anh cả" ngành điện POW trở lại?

Trong khoảng nửa cuối tháng 5, giữa bối cảnh thị trường chứng khoán tích lũy trong biên độ hẹp với thanh khoản thấp, nhà đầu tư đã được chứng kiến sự bùng nổ của một cổ phiếu ngành điện vốn được cho là “gây ức chế” trên thị trường từ trước đến nay là POW.

Quy mô không bù chất lượng

Tổng Công ty Điện lực Dầu khí Việt Nam - Công ty Cổ phần (PV Power, mã POW) hiện là doanh nghiệp dẫn đầu ngành điện trên sàn chứng khoán cả về quy mô vốn điều lệ lẫn vốn hóa. Cổ phiếu POW cũng là cái tên duy nhất của ngành điện nằm trong rổ VN30. Trải qua 18 năm hoạt động, PV Power hiện vận hành 4 nhà máy điện khí, 2 nhà máy thủy điện và 1 nhà máy nhiệt điện với tổng công suất lắp đặt 4.205 MW, chiếm 5,2% tổng công suất toàn hệ thống đến cuối năm 2023.

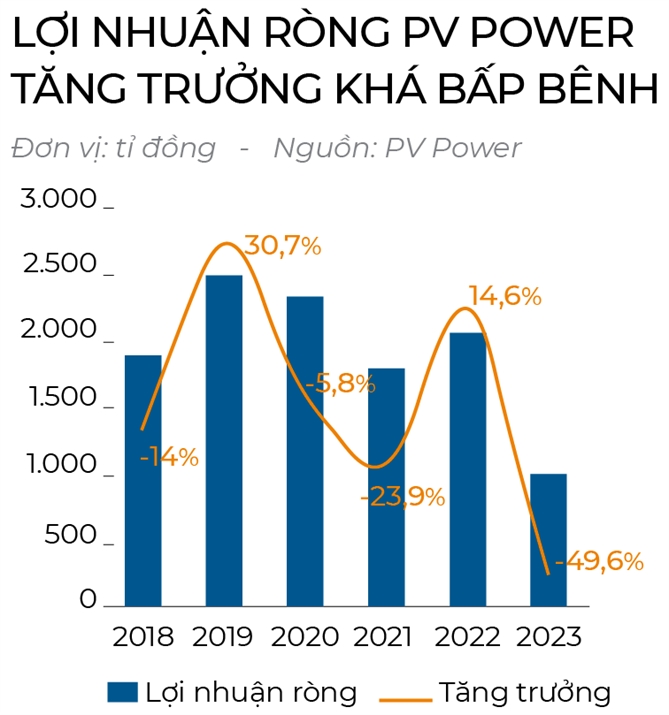

Quy mô khủng nhưng kết quả kinh doanh cùng diễn biến giá cổ phiếu của PV Power những năm qua không thực sự đáp ứng kỳ vọng của nhà đầu tư. Kể từ khi niêm yết vào tháng 3/2018, lợi nhuận ròng của PV Power đạt đỉnh vào năm 2019 và liên tục suy giảm từ đó đến nay. Kết quả là diễn biến giá cổ phiếu POW cũng liên tục ngụp lặn dưới giá trị sổ sách phần lớn thời gian và POW được coi là cổ phiếu “nặng mông” trên thị trường chứng khoán.

|

Khó khăn vẫn tiếp tục tác động lên kết quả kinh doanh quý I của doanh nghiệp này khi doanh thu chỉ đạt 6.200 tỉ đồng, giảm 15,9% so với cùng kỳ do sản lượng điện giảm mạnh. Cụ thể, tổng sản lượng của PV Power giảm 11% do 2 nhà máy điện khí Nhơn Trạch 1 và 2 chỉ được huy động rất ít, sản lượng 2 nhà máy giảm mạnh 88,5% khi EVN đã lên kế hoạch huy động hạn chế cho các nhà máy này từ đầu năm do nguồn khí nội địa giá rẻ ở mỏ Đông Nam Bộ dần cạn kiệt. Trong khi đó, thủy điện, đóng góp khoảng 6% vào tổng sản lượng của PV Power, cũng giảm 36,1% so với cùng kỳ do El Niño khiến lưu lượng nước về hồ chứa thấp.

Vũng Áng 1, nhà máy nhiệt điện than của PV Power, trở thành điểm sáng khi đóng góp 48% tổng sản lượng. Sản lượng của Vũng Áng 1 tăng 83% so với cùng kỳ nhờ tổ máy số 1 hoạt động trở lại vào cuối năm 2023 đồng thời EVN cũng yêu cầu các nhà máy điện than chạy với công suất cao xuyên suốt quý I/2024 để tiết kiệm thủy điện cho mùa hè cao điểm. Tuy nhiên, điểm sáng hiếm hoi này không thể cứu vớt toàn bộ lợi nhuận của doanh nghiệp. Kết quả là PV Power chỉ đạt 278 tỉ đồng lợi nhuận ròng, giảm 48% so với cùng kỳ.

Thời điểm hay triển vọng dài hạn?

Trái ngược với kết quả kinh doanh quý I/2024 gây thất vọng, cổ phiếu POW đã có những diễn biến bùng nổ trên sàn chứng khoán kể từ nửa sau của tháng 5/2024 đến nay. Bắt đầu đà tăng một cách chậm rãi với những phiên tăng điểm nhẹ cùng khối lượng thấp, POW đã khiến cả thị trường phải chú ý bằng một phiên tăng trần ấn tượng ngày 27/5/2024 cùng khối lượng giao dịch trên 41 triệu cổ phiếu, vào Top những phiên giao dịch khối lượng cao nhất của POW từ trước đến nay. Nguyên nhân đầu tiên là nắng nóng gay gắt trên cả nước đã đẩy tiêu thụ điện tăng cao kỷ lục, khiến cổ phiếu điện giành được sự chú ý. Lần đầu tiên trong lịch sử, tiêu thụ điện toàn quốc trong ngày vượt 1 tỉ kWh.

|

Lãnh đạo PV Power cho biết sản lượng điện 5 tháng đầu năm ước đạt 6.940 triệu kWh, doanh thu tương ứng 13.052 tỉ đồng và lợi nhuận trước thuế ước gần 670 tỉ đồng. Với kết quả này, Tổng Công ty đã thực hiện 41% kế hoạch doanh thu (31.736 tỉ đồng) và 67% mục tiêu lợi nhuận (995 tỉ đồng) đề ra cho cả năm 2024.

Một thông tin tích cực khác là lãnh đạo PV Power cho biết các công ty bảo hiểm đã đồng ý bồi thường 1.000 tỉ đồng cho nhà máy điện Vũng Áng. Theo Công ty Chứng khoán MBS, PV Power có thể ghi nhận lợi nhuận khác 300 tỉ đồng tương ứng với giá trị bồi thường gián đoạn kinh doanh này. MBS ước tính lợi nhuận ròng năm 2024 của PV Power có thể tăng 10,6% so với cùng kỳ từ mức nền thấp của năm 2023 và đạt 1.189 tỉ đồng.

Mặc dù đón nhận khá nhiều thông tin tích cực nhưng các yếu tố trên chỉ mang tính thời điểm. Để giữ được dòng tiền của các nhà đầu tư lớn hay các nhà đầu tư tổ chức, PV Power cần cú hích có thể mang lại sự đột phá về nền tảng kinh doanh của doanh nghiệp.

Triển vọng tăng trưởng trung hạn của PV Power gắn liền với dự án đầu tư 2 nhà máy điện khí LNG Nhơn Trạch 3 và 4. Hai dự án này có tổng mức đầu tư 1,4 tỉ USD với tổng công suất 1.600 MW, bắt đầu khởi công từ cuối năm 2021, khi đi vào hoạt động có thể giúp tổng công suất phát điện của PV Power tăng thêm 38%.

Nút thắt về khả năng vận hành của 2 nhà máy này đang dần được tháo gỡ, bao gồm việc phê duyệt khung giá phát điện khí LNG trong tháng 5/2024 với mức giá trần vào khoảng 2.591 đồng/kWh. PV Power dự kiến thời gian chạy vận hành nghiệm thu nhà máy Nhơn Trạch 3 và 4 có thể lần lượt vào tháng 10/2024 và tháng 4/2025. Dự án đi vào hoạt động sẽ mở ra một chương mới trong việc phát triển chuỗi các dự án điện khí LNG tại Việt Nam cũng như đánh dấu bước phát triển mới của “người khổng lồ” PV Power.

Có thể bạn quan tâm:

_71049984.png)

_21258127.png?w=158&h=98)

_81523335.png?w=158&h=98)

_61041843.png?w=158&h=98)