English

English

3 rủi ro khi neo tỷ giá

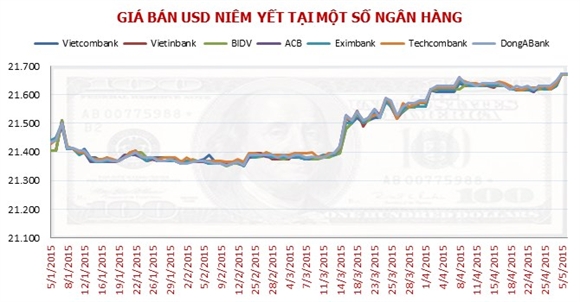

Tiếp tục đà tăng của ngày hôm qua, sáng nay ngày 6/5 các ngân hàng tiếp tục điều chỉnh tăng giá mua vào. Hiện giá mua bán cao nhất đã lên tới ngưỡng 21.630-21.673 đồng/USD.

Câu chuyện tỷ giá sau nghỉ lễ là gì? Vì sao lại tăng? Người viết đem câu hỏi này đến một vài lãnh đạo ngân hàng để tìm câu trả lời. Hầu hết đều thừa nhận tỷ giá tăng thời điểm hiện nay không chỉ là vấn đề tâm lý nữa mà có nhu cầu thật. Vì đây là thời điểm các doanh nghiệp thanh toán các đơn hàng.

|

| Tỷ giá vẫn theo diễn biến tăng giá từ đầu năm tới nay |

Nên điều chỉnh 0,5% thời điểm này

Theo TS. Nguyễn Trí Hiếu, chuyên gia tài chính, một áp lực lớn đến tỷ giá, đó là nhập siêu. Theo số liệu của Tổng cục Thống kê, 4 tháng đầu năm 2015, cả nước nhập siêu khoảng 3 tỷ USD. Một áp lực nữa đang đè lên tỷ giá là nhu vốn của Chính phủ có vẻ đang tăng lên.

Điều này được thể hiện qua việc Chính phủ yêu cầu Ngân hàng Nhà nước chủ trì, phối hợp với Bộ Tài chính, Bộ Kế hoạch và Đầu tư nghiên cứu, đề xuất cơ chế cho ngân sách vay từ nguồn dự trữ ngoại hối Nhà nước để bổ sung vốn đầu tư phát triển, bảo đảm an toàn tài chính tiền tệ quốc gia.

Ngoài ra, theo ông Hiếu, thông tin Vietcombank mua 1 tỷ USD trái phiếu Chính phủ kỳ hạn 5 - 10 năm bằng USD với lãi suất 4,8%. Điều này cũng đã tác động lên tỷ giá về áp lực nguồn ngoại tệ của Chính phủ.

Một yếu tố nữa, xuất hiện từ đầu năm, đó là đồng USD vẫn đang mạnh lên so với các đồng tiền khác trên thế giới. Điều đó đã tác động tới VND do chính sách neo tỷ giá của Ngân hàng Nhà nước.

Mặc dù áp lực điều chỉnh tỷ giá là vậy, nhưng Ngân hàng Nhà nước vẫn giữ quan điểm ổn định tỷ giá với biên độ điều chỉnh 2% trong năm nay bằng một thái độ cương quyết.

“Việc giữ ổn định tiền VND là tốt, tạo niềm tin cho người dân đổi với tiền VND. Nhưng việc điều hành tỷ giá vẫn phải dựa trên cung cầu thị trường. Nếu nhu cầu thị trường cao hơn biên độ ấy thì chính sách tỷ giá cũng cần phải có sự linh hoạt để bớt thiệt hại cho nền kinh tế”, ông Hiếu bình luận.

Ông Hiếu cho rằng, Ngân hàng Nhà nước nên tính toán để điều chỉnh tỷ giá trong thời điểm này. “Nếu Ngân hàng Nhà nước thấy việc điều chỉnh tỷ giá là cần thiết thì nên điều chỉnh 0,5%, không nên điều chỉnh 1%. Tuy nhiên, với nhu cầu thị trường, tôi nghĩ năm nay cần phải điều chỉnh 3%”, ông Hiếu nhận định.

Tác dụng ngược của chính sách neo tỷ giá

Theo ông Hiếu, nếu Ngân hàng Nhà nước vẫn tiếp tục neo tỷ giá, nền kinh tế có thể sẽ phải chịu đựng 3 rủi ro lớn, đó là nhập siêu, chi phí cơ hội và lãi suất.

Doanh nghiệp xuất khẩu cần sự hỗ trợ của Ngân hàng Nhà nước qua việc điều chỉnh tỷ giá để họ được hưởng lợi từ việc này. Nếu điều chỉnh tỷ giá, doanh nghiệp xuất khẩu sẽ có lợi thế về giá bán cạnh tranh hơn khi xuất khẩu ra các nước khác.

“Việc Ngân hàng Nhà nước tuyên bố không điều chỉnh tỷ giá vì không thể phục vụ lợi ích của một nhóm nào. Nhưng trong điều kiện của Việt Nam thì xuất khẩu rất quan trọng, nhất là khi nền kinh tế ngày càng hội nhập sâu rộng”, ông Hiếu bình luận.

Về rủi ro này, Ngân hàng HSBC cũng cho rằng điều đáng ngại là sự gia tăng nhập khẩu của các công ty trong nước trong khi xuất khẩu của họ đang giảm tính từ đầu năm đến nay. Điều này cho thấy nhiều mặt hàng nhập khẩu trong đó có ô tô, đang không được sử dụng cho sản xuất và nâng cấp công nghệ mà chỉ để tiêu dùng.

“Để cải thiện mức độ cạnh tranh về giá nhằm thúc đẩy xuất khẩu và giảm cầu nhập khẩu, giải pháp trong ngắn hạn rất rõ ràng là giảm giá đồng nội tệ thông qua việc hạ lãi suất và/hoặc giảm giá chính tiền đồng”, HSBC bình luận.

Theo HSBC, Việt Nam có nhiều cơ hội để thực hiện điều này, khi lạm phát vẫn thấp ở mức 1% trong tháng 4 so với cùng kỳ năm ngoái và dự báo lạm phát sẽ chỉ chạm mức thấp 3% vào cuối năm.

Rủi ro thứ hai, theo ông Hiếu, là chi phí cơ hội. Với xu hướng USD ngày càng mạnh lên trong khi Ngân hàng Nhà nước lại neo tỷ giá sẽ tạo ra hoạt động đầu cơ. Đây còn là chi phí cơ hội.

“Việc neo tỷ giá ở mức thấp sẽ tạo điều kiện cho ngân hàng và thành phần kinh tế sẽ được mua với giá thấp nhưng lại đem ra bán giá cao trên thị trường tự do. Trong khi đó, Ngân hàng Nhà nước có thể bán giá cao hơn, như vì chính sách neo tỷ giá, nên phải bán giá thấp và điều này tạo cơ hội cho nhà đầu cơ trục lợi”, ông Hiếu phân tích.

Theo ông Hiếu, việc trục lợi này sẽ khiến Ngân hàng Nhà nước bị thiệt hại và thời gian neo tỷ giá càng lâu thì chi phí cơ hội càng lớn. “Đến một thời điểm nào đó, Ngân hàng Nhà nước không chịu được thì phải điều chỉnh. Do vậy, Ngân hàng Nhà nước nên xem xét điều chỉnh tỷ giá tại thời điểm này”, ông Hiếu khuyến nghị.

Một rủi ro nữa rất đáng lo ngại, đó là sự tăng trở lại của lãi suất do chính sách neo tỷ giá. Theo ông Hiếu, để ổn định tỷ giá, Ngân hàng Nhà nước sẽ phải bơm USD ra và điều đó có nghĩa là tiền đồng sẽ bị hút về. Hệ lụy của động thái này sẽ làm dự trữ ngoại hối bị xói mòn và tiền đồng trở nên khan hiếm.

“Hiện dự trữ ngoại hối ở mức cao, tương đương khoảng 3 tháng nhập khẩu. Nếu Ngân hàng Nhà nước vẫn tiếp tục neo tỷ giá, thì áp lực tăng lãi suất càng lớn. Đến một thời điểm thị trường ngoại hối trở nên khan hiếm thì nó có khuynh hướng đẩy lãi suất lên. Điều này đi ngược lại với khuynh hướng giảm lãi suất của Chính phủ và Ngân hàng Nhà nước”, ông Hiếu bình luận.

Ông Hiếu cũng cho rằng, thanh khoản của các ngân hàng được cho là dư dả thì khó xác định. “Nếu nói là dư dả thì ngân hàng phải dùng vốn ngắn hạn để cho vay ngắn hạn, vốn dài hạn cho vay dài hạn. Điều đó mới có nghĩa là thanh khoản dồi dào. Còn việc các ngân hàng đẩy mạnh cho vay trung và dài hạn bằng vốn huy động ngắn hạn thì nói thanh khoản dồi dào là không đúng, chỉ là dâng bị ứ đọng vốn do chưa tìm được đầu ra mà thôi”, ông Hiếu bình luận.

Nguồn Bizlive

_71049984.png)

_21258127.png?w=158&h=98)

_81523335.png?w=158&h=98)

_61041843.png?w=158&h=98)