English

English

Quý Hòa

"Hiện tượng" VPBank

Từ một ngân hàng ít tiếng tăm, VPBank bật lên mạnh mẽ, ghi tên trong danh sách top đầu những ngân hàng tư nhân về quy mô lợi nhuận và tính hiệu quả trong kinh doanh chỉ trong vòng 5 năm.

CHUYỂN HƯỚNG CHIẾN LƯỢC

Còn nhớ vào thời điểm năm 2010, VPBank với tên đầy đủ là Ngân hàng Ngoài quốc doanh đã xin đổi tên thành Ngân hàng Việt Nam Thịnh vượng. Khi đó, đại diện Ngân hàng giải thích rằng: “Tên cũ đã hoàn thành sứ mệnh lịch sử, cần tái định vị thương hiệu theo bối cảnh và hướng phát triển mới”.

Thực tế, đằng sau việc đổi tên có tính chất hình thức, VPBank đã có một sự thay đổi mạnh mẽ về chiến lược. Mọi thứ VPBank có được ngày nay bắt đầu từ sự thay đổi của hơn 7 năm về trước, đó là thời điểm Ngân hàng có nhóm cổ đông mới đứng ra cầm “quyền trượng”, với đại diện là ông Ngô Chí Dũng, cổ đông sáng lập Ngân hàng VIB, cựu Phó Chủ tịch Ngân hàng Techcombank. Trong giai đoạn 2009-2010, VPBank giống như nhiều tổ chức tín dụng khác, rơi vào tình trạng tranh chấp quyền lực khó kiểm soát giữa các nhóm cổ đông với nhau, dẫn đến rơi vào khủng hoảng.

Dưới sự tư vấn của McKinsey, kế hoạch 5 năm chuyển đổi bắt đầu thực hiện từ năm 2012 với những thay đổi lớn, từ việc tách, nhập các khối kinh doanh ảnh hưởng đến cả ngàn nhân viên. Về mặt hệ thống bắt đầu được triển khai kể từ khi ông Nguyễn Đức Vinh về với VPBank. Chẳng hạn, hệ thống phê duyệt tín dụng tập trung, hệ thống vận hành, quản trị rủi ro và công nghệ thông tin. Một điểm đáng chú ý là sự thay đổi mạnh mẽ hơn kể từ sau khi cổ đông chiến lược trước đó là OCBC rời đi vào năm 2013.

|

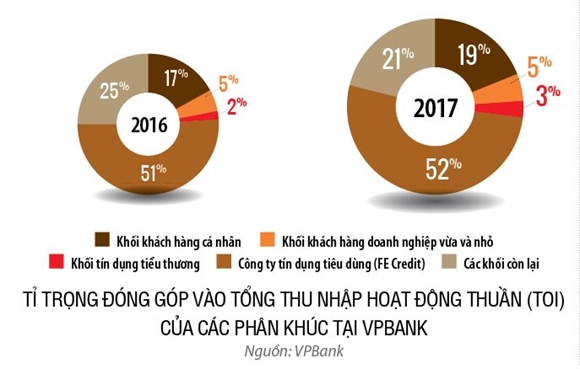

Ở thời điểm năm 2012, thương hiệu VPBank còn xa lạ, chưa có tiếng nói trên thị trường, mức lợi nhuận làm ra chỉ có 949 tỉ đồng. Còn năm 2017, mức lợi nhuận trước thuế ghi nhận con số 8.130 tỉ đồng, xếp sau những ngân hàng cổ phần nhà nước như Vietcombank, VietinBank hay BIDV.Nhưng điều đáng kể nhất là việc rẽ lối đi riêng trong hoạt động kinh doanh tiền tệ. Chiến lược tập trung vào cho vay tiêu dùng cá nhân đã được nhóm cổ đông xuất thân từ Đông Âu để mắt đến.

Khối tín dụng tiêu dùng được thành lập vào năm 2010, thời điểm chưa nhiều người hình dung ra thị trường này sẽ có tương lai ra sao, còn các ngân hàng thì chưa để ý đến vì còn mới mẻ, trong khi những khoản vay tín dụng có quy mô lớn vẫn mang lại nguồn thu lớn và ít rủi ro hơn. Đến năm 2014, VPBank mới tách riêng khối tín dụng tiêu dùng thành công ty con độc lập, sau khi chuyển qua công ty tài chính tiêu dùng Than Khoáng sản.

Từ sản phẩm ban đầu là cho vay mua xe máy, dịch vụ tín dụng tiêu dùng FE Credit của VPBank đã bắt đầu mở rộng danh mục từ cho vay tiền mặt, phát hành thẻ tín dụng và cả sản phẩm huy động vốn. Trong đó, sản phẩm cho vay tiền mặt là chủ lực, chiếm đến 80% thị phần, theo báo cáo năm 2017 của StoxPlus.

Số liệu cuối năm ngoái từ FE Credit cho biết, thị phần của Công ty chiếm gần 50% tổng dư nợ toàn ngành tài chính tiêu dùng, gấp 3 lần so với đối thủ thứ 2 là 16%. FE Credit hiện phục vụ hơn 7 triệu khách hàng, hợp tác với 7.000 đối tác và sở hữu 11.000 điểm bán hàng trên toàn quốc. Năm 2017, FE Credit tăng trưởng đến 45% doanh thu và 55% lợi nhuận. Năm 2017, FE Credit đã đóng góp quá nửa lợi nhuận mà VPBank báo cáo. Việc đặt niềm tin vào FE Credit đã giúp VPBank thu trái ngọt, cho dù đến mãi năm 2013, khối tín dụng tiêu dùng này vẫn chưa báo lãi. Dư nợ của FE Credit thời điểm năm 2014 chỉ có 3.600 tỉ đồng, thì năm 2017 lên mức 45.000 tỉ đồng.

Những con số của VPBank cho thấy sự chuyển hướng chiến lược vay tiêu dùng cá nhân rất phù hợp với xu thế thị trường. Bởi lẽ, 2017 tiếp tục là năm các ngân hàng ghi nhận mức lãi kỷ lục cùng tốc độ tăng trưởng khả quan. Thống kê mới cho thấy thu nhập lãi thuần vẫn tiếp tục là nguồn thu chính của các tổ chức tín dụng (chiếm khoảng 79%), nhưng khoản chi tiêu trong dân cư cũng tăng trưởng ngày càng mạnh hơn. Theo Ủy ban Giám sát Tài chính Quốc gia, tín dụng tiêu dùng năm 2017 ước tăng 65%, trong khi năm 2016 tăng 50,2%. Tỉ trọng tín dụng tiêu dùng trong tổng dư nợ đã tăng từ mức 12,3% vào năm 2016 lên tới mức 18% vào năm 2017.

|

VPBank lãi lớn nhờ công ty tài chính là FE Credit khiến không ít ngân hàng cổ phần khác cũng đua mở công ty tài chính như giải pháp giúp cải thiện lợi nhuận. Tuy nhiên, càng nhiều khoản vay thì càng bù đắp cho mức rủi ro cao mà các khoản vay tiêu dùng cá nhân mang lại. Việc kiểm soát nợ xấu ở FE Credit được ban điều hành đặt lên hàng đầu. FE Credit cũng thường xuyên đối mặt với dư luận về cách hành xử đòi nợ quyết liệt. Đại diện VPBank chia sẻ vào buổi ra mắt nhà đầu tư vào giữa năm ngoái, rằng bộ phận thu hồi nợ chính thức của FE Credit là đông hơn bất kỳ tổ chức tín dụng nào ở Việt Nam (quy mô 1.600 người), chưa tính thêm các đối tác.

Dù vậy, FE Credit không phải là hướng đi rủi ro duy nhất của VPBank, ngân hàng này còn hướng đến các doanh nghiệp vừa và nhỏ (SME). Năm 2013, VPBank là ngân hàng đầu tiên thành lập một đơn vị chuyên trách thiết kế sản phẩm và chăm sóc cho nhóm đối tượng này. Cùng với FE Credit và hoạt động bán lẻ ở Ngân hàng VPBank, khối SME là 2 động lực quan trọng tạo ra lợi nhuận của VPBank trong gần 7 năm qua. Năm 2017, dư nợ khối SME tăng trưởng ở mức 20%.

ĐỐI ĐẦU BIG 4

VPBank lên như “diều gặp gió” cũng nhờ phân khúc cho vay mang lại tỉ suất lợi nhuận cao (tỉ suất ROEA quanh mức 25%), nhưng điều này khiến thị trường cũng đặt dấu hỏi nghi ngại về những rủi ro nợ xấu. Con số nợ xấu mà FE Credit báo cáo thông thường ở mức gần 6%, gần gấp đôi so với con số báo cáo của các đối thủ khác trên thị trường, nhưng lại thấp hơn nhiều so với con số tỉ lệ 10% thông thường ở một công ty tài chính (ngân hàng là 3%). Tuy nhiên, ông Nguyễn Đức Vinh, Tổng Giám đốc VPBank, nổi tiếng là người lạc quan với nợ xấu của ngân hàng. Có nợ tốt thì cũng phải có nợ xấu, điều quan trọng là nợ tạo ra tiền và hệ thống được quản trị rủi ro như thế nào. Niềm tin này tiếp tục được thể hiện qua các mảng kinh doanh dự kiến sẽ là cột trụ trong tương lai của VPBank. Khối tín dụng tiểu thương (CommCredit) được thành lập vào năm 2015 và phân khúc doanh nghiệp siêu nhỏ (Micro SME) triển khai năm 2016 được kỳ vọng là nền móng quan trọng cho chu kỳ tăng trưởng tiếp theo của.

|

2012 là năm ngành ngân hàng chính thức bước vào cuộc cải tổ với một đề án tái cấu trúc đồ sộ. Sau 5 năm, diện mạo toàn hệ thống, đặc biệt với các ngân hàng thương mại, đã có nhiều đổi thay. Cuộc cải tổ cũng làm thay đổi trật tự khối ngân hàng cổ phần mà Nhà nước không chi phối. Theo đó, VPBank, Techcombank, Ngân hàng Quân đội và HDBank đang ngày càng thu hẹp khoảng cách quy mô vốn chủ sở hữu với “Big 4” ngân hàng thương mại nhà nước.

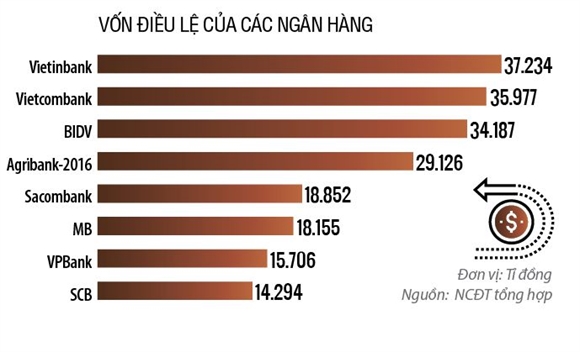

Chẳng hạn, đến cuối năm 2017, quy mô vốn chủ sở hữu của VPBank đã lên tới 29.693 tỉ đồng (vốn điều lệ 15.706 tỉ đồng), tăng vọt so với con số 17.177 tỉ đồng cuối 2016. Tương tự, HDBank cũng gia tăng đột biến ở chỉ tiêu này từ 9.942 tỉ đồng lên 14.759 tỉ đồng trong năm qua (vốn điều lệ 9.810 tỉ đồng). HDBank cũng đưa cổ phiếu niêm yết trên sàn chứng khoán và huy động vốn mạnh mẽ từ khối ngoại. Ngân hàng Kỹ thương (Techcombank) cũng đã tích lũy được quy mô vốn chủ sở hữu lên tới 26.930 tỉ đồng (vốn điều lệ 11.655 tỉ đồng). Ngân hàng Quân đội hiện cũng đã có quy mô vốn chủ sở hữu lên tới 29.601 tỉ đồng.

Mùa đại hội đồng cổ đông năm nay của các ngân hàng thương mại cổ phần Việt Nam đã bắt đầu. Khác hẳn những năm trước, đại sóng lợi nhuận năm nay đã dào dạt ngay từ đầu. VPBank đã xác định chỉ tiêu kế hoạch lợi nhuận năm nay lên tới 10.800 tỉ đồng. Lần đầu tiên có ngân hàng tư nhân đặt kế hoạch lợi nhuận vượt quá 10.000 tỉ đồng. Trong khi đó, trong 3 năm qua, khối “Big 4” các ngân hàng thương mại Nhà nước gần như không tăng được vốn, ngoại trừ trường hợp Ngân hàng Ngoại thương (Vietcombank) đã chuyển hóa khoảng 9.000 tỉ đồng thặng dư trước đây thành cổ phần tăng vốn trong năm 2016.

|

Vietcombank hiện có quy mô vốn chủ sở hữu 36.022 tỉ đồng, cũng không còn quá vượt trội so với những ngân hàng thương mại cổ phần nói trên, như với VPBank và Ngân hàng Quân đội. Trong khi đó, lớn nhất so với toàn hệ thống, Ngân hàng Công Thương (VietinBank) đang có quy mô vốn chủ sở hữu lên tới 63.685 tỉ đồng. Đứng thứ hai là Ngân hàng Đầu tư và phát triển (BIDV) có 48.985 tỉ đồng. Ngoại trừ Vietcombank vượt trội về lợi nhuận, có quy mô vốn chủ sở hữu rất lớn, còn lại các thành viên còn lại của khối ngân hàng thương mại Nhà nước đã bị thu hẹp khoảng cách về quy mô lợi nhuận, về con số tuyệt đối, so với một số ngân hàng thương mại cổ phần tư nhân.

Ở nhóm “Big 4” ngân hàng quốc doanh, áp lực tăng vốn càng mạnh mẽ hơn nhóm tư nhân. Có quy mô vốn tương đồng với 2 ngân hàng còn lại là Vietinbank và BIDV, nhưng lợi nhuận trong năm qua làm ra của Vietcombank lại vượt trội. Ngân hàng hiện đang dẫn đầu nhóm cổ phiếu về thị giá trên thị trường niêm yết tiếp tục kế hoạch tăng vốn thông qua bán 10% cho khối ngoại trong năm nay, sau khi bỏ lỡ vào năm ngoái. BIDV mới đây cũng lên kế hoạch tăng vốn điều lệ từ mức 34.187 tỉ đồng lên 43.638 tỉ đồng thông qua phát hành riêng lẻ, bán cổ phần cho người lao động và chào bán cho các nhà đầu tư nước ngoài.

Cuộc đua tăng quy mô vốn cũng gay cấn không kém cho dù là “Big 4” hay là các ngân hàng tư nhân bám đuổi. Nếu như VPBank dự kiến năm nay tăng vốn đến hơn 80%, thì hai ngân hàng tư nhân hứa hẹn xuất hiện thêm trong bảng “Big 4” ngân hàng tư nhân có sự thay đổi lớn là Techcombank, HDBank cũng có kế hoạch riêng. Theo đó, Techcombank được cho sẽ huy động đến gần 1 tỉ USD từ thị trường quốc tế trong thời gian tới. Nếu như Techcombank và VPBank đột phá mạnh trong năm qua về quy mô lợi nhuận, thì HDBank vẫn đang thực hiện hướng đi riêng. Sau quá trình niêm yết, bán cổ phần cho khối ngoại và tăng mạnh vốn điều lệ vào đầu năm nay, ngân hàng này tiếp tục thực hiện M&A để mở rộng quy mô và tăng cường khả năng bán lẻ.

THÁCH THỨC CỦA KHỐI TÀI SẢN 700.000 TỈ

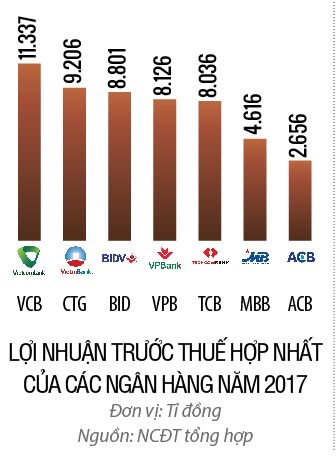

Trở thành ngân hàng bán lẻ đang là mục tiêu của ngân hàng dẫn đầu trên thị trường hiện nay về quy mô lợi nhuận trước thuế là Vietcombank (lợi nhuận trước thuế lên mức kỷ lục 11.337 tỉ đồng). “Vietcombank đặt mục tiêu tới năm 2020 trở thành ngân hàng đứng đầu về bán lẻ, tăng tỉ trọng thu nhập từ dịch vụ lên mức 30% tổng thu nhập”, ông Nghiêm Xuân Thành, Chủ tịch Hội đồng Quản trị Vietcombank chia sẻ với báo giới.

|

Trong khi các ngân hàng lớn có cách nghĩ lớn, thì những ngân hàng bên dưới cũng không kém cạnh. Không chỉ VPBank đặt mục tiêu lớn để tạo sức ép cho bản thân, Techcombank cũng có những tham vọng không nhỏ. Techcombank cũng có cách nghĩ khác về định hướng tương lai, đó là cung cấp dịch vụ tài chính (cho cả khác hàng cá nhân và doanh nghiệp lớn, công ty đa quốc gia) chứ không chỉ đơn thuần cho vay). Ông Nguyễn Lê Quốc Anh, Tổng Giám đốc Techcombank cho biết, doanh thu năm nay phần lớn đến từ những lĩnh vực nền tảng của ngân hàng. “Riêng với cuộc đua ngân hàng số, Techcombank sẽ đầu tư vào công nghệ thông tin nhiều nhất trong tất cả các ngân hàng trong nước từ 3 đến 5 năm tới, với mức độ đầu tư ngang hàng hoặc cao hơn hầu hết tất cả các ngân hàng khác trong khu vực Đông Nam Á”, ông Quốc Anh cho biết.

Sau mức tăng trưởng CAGR của tổng tài sản trong giai đoạn 2012-2017 là 22%, VPBank lại đặt mức tăng trưởng cao cho 5 năm kế tiếp với con số 18,5%. Nhiệm vụ của Ngân hàng là hướng đến quy mô tổng tài sản 700.000 tỉ đồng vào năm 2022, con số này tương ứng với khoảng 70% quy mô tài sản hiện tại của Vietcombank hiện nay. Năm 2018 khởi điểm cho chu kỳ mới với chỉ tiêu tăng trưởng lợi nhuận trước thuế lên đến 10.800 tỉ đồng, tức tăng trưởng 33% so với năm trước đó. Đây đều là những con số tăng trưởng tạo áp lực khổng lồ.

Áp lực đầu tiên đến từ nhóm các đối thủ khác cũng không kém phần mạnh mẽ. VPBank báo lãi kỷ lục trong bối cảnh các ngân hàng khác cũng có sự tăng trưởng ngoạn mục không kém, chẳng hạn như Techcombank với quy mô lợi nhuận lên đến hơn 8.000 tỉ đồng, bám rất sát VPBank. Techcombank cũng chuẩn bị niêm yết với mức giá cổ phiếu trên thị trường phi chính thức lên đến 120.000 đồng/cổ phiếu, còn cổ phiếu niêm yết VPBank hiện quanh mức 65.000 đồng, Vietcombank thì quanh mức 70.000 đồng/cổ phiếu. VPBank cũng sẽ đối mặt với Ngân hàng Quân Đội đang vững bước tiến đều, trong khi Sacombank dần định hình phong độ trong 5 năm tới.

Mảng cho vay tiêu dùng cũng sẽ chịu cạnh tranh khốc liệt hơn với thêm nhiều công ty tài chính mới gia nhập thị trường, đi kèm theo các công ty hiện hữu cũng tăng cường đầu tư không kém cạnh. Năm ngoái, tăng trưởng cho vay tiêu dùng lên đến con số 65%, nhưng hoạt động cho vay tiêu dùng cũng dễ bị cảnh báo là rủi ro vì các đối tượng cho vay tín chấp là khách hàng cá nhân, hay doanh nghiệp vừa và nhỏ là những đối tượng tổn thương nhiều nhất trước các biến động kinh tế vĩ mô.

Thực tế, việc phát triển lĩnh vực cho vay nhiều rủi ro phụ thuộc không nhỏ vào dòng vốn huy động của ngân hàng. Bài toán vốn giá rẻ cũng là bài toán khó khăn không chỉ với VPBank mà còn nhiều ngân hàng khác. Năm ngoái, tốc độ tăng trưởng lượng tiền huy động từ dân cư của VPBank chỉ tăng trưởng gần 8%, thay vào đó, VPBank tăng cường phát hành các giấy tờ có giá (tăng gần 36%) và vay các tổ chức tín dụng khác (gần 65%). Việc huy động từ giấy tờ có giá có thể đẩy chi phí vốn lên, nhưng bù lại có lợi thế về kỳ hạn dài và khả năng thu xếp nguồn vốn cho các hoạt động linh hoạt hơn.

|

Năm ngoái, VPBank nhận được gói tài trợ thương mại trị giá 133 triệu USD từ Tổ chức Tài chính Quốc tế (IFC). IFC thường xuyên khuyến khích các tổ chức tín dụng chú ý nhiều hơn đến phân khúc khách hàng cá nhân, doanh nghiệp chưa đủ khả năng tiếp cận nguồn vốn ngân hàng chính thức. Báo cáo tài chính năm 2017 VPBank cho biết số dư vốn đang nhận ở IFC là hơn 3.560 tỉ đồng (tài trợ, ủy thác đầu tư và cho vay), tăng gấp 2,2 lần so với năm 2016. VPBank dự kiến sẽ đổi khoản vay IFC thành vốn cổ phần.

Một cột trụ mà VPBank đang muốn xây dựng và chuyển đổi dần chính là công nghệ số trong Ngân hàng. Báo cáo gần đây cho biết lĩnh vực ngân hàng điện tử đã có những bước tiến quan trọng. Số lượng người đăng ký dịch vụ lên đến khoảng 600.000 người so với con số 40.000 cách đây 3 năm. Hiệu quả của quá trình số hóa này mang lại là hơn 10.000 tỉ đồng tiền gửi tiết kiệm, chiếm khoảng 7,5% tổng huy động vốn của Ngân hàng được tạo qua kênh điện tử (tương đương với 41% lượng tiền huy động mới). Các con số này đều cho thấy tiềm năng của lĩnh vực ngân hàng điện tử mà VPBank cũng như nhiều ngân hàng khác đang nhắm tới.

Ông Kalidas Ghose, Tổng Giám đốc FE Credit, thường xuyên nhắc đến dữ liệu lớn (Big Data) khi chia sẻ về kế hoạch tương lai. “Big Data thực sự là nền tảng cơ bản của các mô hình kinh doanh bán lẻ, các mô hình vận hành và trong mỗi khía cạnh khác tại FE Credit. Hiện tại chúng tôi đang ứng dụng Big Data để đưa ra các quyết định phù hợp và chiến lược hơn”, ông Kalidas Ghose cho biết. Theo thông tin từ FE Credit, Công ty hiện sở hữu nguồn cơ sở dữ liệu khách hàng lớn nhất trong số các tổ chức tín dụng tại Việt Nam (7 triệu khách hàng). Thậm chí, về mặt truyền thông thương hiệu, VPBank cũng dự kiến sẽ chuyển dịch 30% các kênh nội bộ sang mạng xã hội để biến mỗi nhân viên thành một đại sứ thương hiệu của Ngân hàng.

_17154588.png)

_399399.jpg?w=158&h=98)

_221453960.jpg?w=158&h=98)