English

English

Thứ Sáu | 10/10/2014 15:25

Hai mặt thị trường bất động sản Hà Nội

Thị trường căn hộ giao dịch tốt trong khi phân khúc văn phòng, bán lẻ lại “bội thực” nguồn cung.

Báo cáo mới nhất của Crushman & Wakefield Việt Nam công bố, trong quý III/2014, thị trường căn hộ tại Hà Nội giao dịch tốt, trong khi thị trường phân khúc văn phòng và mặt bằng bán lẻ lại đối mặt với tình trạng dư cung.

Giao dịch căn hộ khá tốt

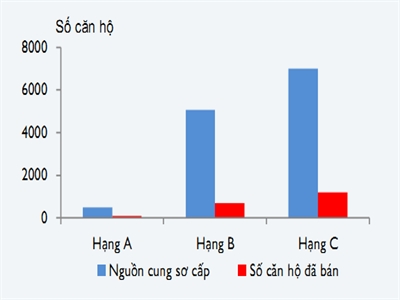

Trong quý III/2014, thị trường căn hộ Hà Nội có một dự án hạng A trong trung tâm chào bán với khoảng 80 căn hộ. Các dự án hạng C tiếp tục xu hướng chào bán sôi động với hơn 2.600 căn hộ gia nhập thị trường.

Tổng nguồn cung thị trường sơ cấp trong quý này là hơn 13 nghìn căn hộ. Trong đó, căn hộ hạng C chiếm thị phần lớn nhất là 56%, tiếp theo là hạng B với 41% và hạng A là 3%.

Theo Crushman & Wakefield, tình hình hoạt động của thị trường trong quý III ghi nhận khá tốt ở tất cả các hạng bởi sự tham gia không chỉ của người sử dụng cuối cùng mà cả giới đầu tư.

Sự hạn chế của nguồn cung sơ cấp hạng A và khả năng cho thuê lại cao đã khiến tỷ lệ hấp thụ đạt 19% trong quý này. Tại một số dự án, chủ đầu tư còn cam kết đứng ra thuê lại.

Hạng B cũng có được tỷ lệ hấp thụ tốt là 14% nhờ có các chương trình khuyến mãi kịp thời và hấp dẫn trong tháng Ngâu nhằm kích cầu.

Hạng C tiếp tục diễn biến tốt với tỷ lệ 17% và nguồn cầu chủ yếu là từ người có nhu cầu thật.

Giá chào bán trung bình hạng A tăng nhẹ 2,65%, đạt 60 triệu đồng/m2. Nguyên nhân của sự tăng giá này chủ yếu là do dự án hạng A mới chào mức giá khá cao so với trung bình của thị trường.

Hoạt động thị trường sơ cấp Hà Nội quý III/2014. Nguồn: Crushman & Wakefield Việt Nam

Căn hộ hạng B và C ghi nhận giá bán ổn định so với quý trước. Hạng B có giá khoảng 36,6 triệu đồng/m2, hạng C là 18,4 triệu đồng/m2 đã bao gồm VAT.

Những căn hộ có diện tích từ 40 – 70 m2 với giá bán vừa phải trong khoảng 15 – 18 triệu đồng/m2 vẫn hút khách nhất và dự báo sẽ có tính thanh khoản cao trong thời gian tới. Nguồn cầu căn hộ hạng cao và trung cấp sẽ tiếp tục duy trì đến cuối năm, thời điểm mà thị trường thường sôi động nhất trong năm.

Ông Jonathan Tizzard, Giám đốc Bộ phận nghiên cứu và thẩm định giá của Crushman & Wakefield Việt Nam nhận định: “Chúng tôi cũng dự báo khả năng cạnh tranh giữa các ngân hàng trong việc tung ra các chương trình cho vay thế chấp để tăng trưởng mức tín dụng. Ngoài ra, còn có nguồn tin không chính thức sẽ tăng mức hấp dẫn của gói cho vay bất động sản từ chính phủ. Tất cả các lý do trên sẽ giúp thị trường căn hộ diễn biến tốt trong quý IV/2014.”

Văn phòng, mặt bằng bán lẻ gặp khó khăn

Thị trường bất động sản Hà Nội quý III/2014 chứng kiến sự gia nhập thị trường của Lotte Center. Sự xuất hiện của Lotte Center đã tác động không nhỏ đến tình hình thị trường.

Ở thị trường văn phòng, trong quý III, tổng nguồn cung văn phòng tại Hà Nội đạt trên 1,1 triệu m2, tăng đến 53% so với quý trước. Một tòa nhà quy mô lớn thứ hai thị trường hạng A là Lotte Center và một tòa nhà hạng B Hồ Gươm Plaza gia nhập thị trường trong quý này.

Giá chào thuê trung bình văn phòng hạng A tại khu vực trung tâm giảm gần 1% so với quý trước, đạt 35 USD/m2/tháng. Trong khi đó, giá chào thuê trung bình văn phòng hạng A khu vực ngoài trung tâm lại tăng 9,9% từ 24,3 USD lên đến 26,7 USD/m2/tháng.

Nguyên nhân của đợt tăng này chủ yếu là do giá chào thuê văn phòng dự án Lotte Center tương đối cao so với mặt bằng thị trường.

Tại phân khúc văn phòng hạng B, việc gia tăng nguồn cung đã đẩy giá chào thuê trung bình giảm 1,7% xuống còn 18,6 USD/m2/tháng.

Thống kê nguồn cung thị trường văn phòng Hà Nội. Nguồn: Crushman & Wakefield Việt Nam

Tỷ lệ thuê mới văn phòng quý này đều giảm trên tất cả các phân khúc.

Tại phân khúc văn phòng hạng A, tỷ lệ thuê mới giảm 7,8% do có nguồn cung mới trong quý này. Tại phân khúc văn phòng hạng B, tỷ lệ thuê mới cũng giảm gần 1% so với quý trước.

Tình trạng thừa cung trên thị trường và tính cạnh tranh ngày một khốc liệt là lý do chính cho việc một số dự án văn phòng trong giai đoạn hoàn thiện mặt bằng với tiến độ chậm và trì hoãn thời gian khai trương.

Trong hai năm tới, dự kiến, có 725 nghìn mét vuông văn phòng thuộc tất cả các phân khúc sẽ được hoàn thiện.

Phân khúc mặt bằng bán lẻ trong quý III cũng chứng kiến tổng nguồn cung tăng mạnh, lên đến 684 nghìn m2.

Nguồn cung tăng phần lớn đến từ dự án Lotte Center với khoảng 20 nghìn m2 trung tâm thương mại và một khối đế bán lẻ tại Hoàng Thành Plaza mới gia nhập thị trường. Tuy nhiên, Tràng Tiền Plaza lại đóng cửa đến 60% diện tích để tái cơ cấu sau một năm hoạt động và sẽ mở cửa lại vào cuối năm.

Giá thuê trung bình tại tầng trệt tiếp tục giảm ở tất cả các loại hình bán lẻ. Khối đế bán lẻ giảm nhẹ nhất là 1,2% so với cùng kỳ quý trước, xuống 52,6 USD/m2/tháng.

Trong khi đó, trung tâm thương mại và trung tâm mua sắm tổng hợp ghi nhận mức giảm sâu hơn là 4,2%, xuống 38,5 USD/m2/tháng. Một phần là do giảm diện tích thuê tại dự án có mức giá thuê cao nhất thị trường Tràng Tiền Plaza.

Với nguồn cung mới gia nhập thị trường, công suất thuê tại trung tâm thương mai và trung tâm mua sắm tổng hợp tiếp tục giảm 3% xuống còn 82,4%.

Dự báo nguồn cung sẽ còn tiếp tục tăng khi có khoảng 63 nghìn m2 diện tích bán lẻ gia nhập thị trường vào cuối năm nay. Đáng chú ý nhất là trung tâm mua sắm V+ với diện tích 25 nghìn m2, giá thuê sẽ miễn phí cho khách thuê trong nước ít nhất trong vòng 5 năm.

Crushman & Wakefield dự báo, vì nguồn cung thương mại tăng mạnh và mức cạnh tranh ngày càng gay gắt, giá thuê sẽ tiếp tục giảm và diện tích trống sẽ tăng tại một số địa điểm.

Nguồn Theo DVO

_71049984.png)

_21258127.png?w=158&h=98)

_81523335.png?w=158&h=98)

_61041843.png?w=158&h=98)