English

English

Nếu tiếp tục duy trì hiệu quả kinh doanh thuyết phục, khả năng rất cao Hòa Bình sẽ vượt Coteccons. Ảnh: TL.

"Big 4 xây dựng" lập ngôi thứ mới

Ngành xây dựng đang trải qua giai đoạn vô cùng khó khăn do phải chịu cùng lúc 2 áp lực. Bên cạnh ảnh hưởng từ đại dịch COVID-19, sự tăng giá phi mã của nguyên vật liệu khiến giá vốn của các nhà thầu tăng cao.

Toàn ngành chịu áp lực

Theo Hiệp hội Nhà thầu Xây dựng Việt Nam (VACC), tính trong tháng 10, giá thép đã tăng lên mức 17.000-19.000 đồng/kg thép; giá xi măng cũng tăng mạnh, trung bình từ 80.000-100.000 đồng/tấn. Giá các vật liệu khác như cát, sỏi cũng leo thang.

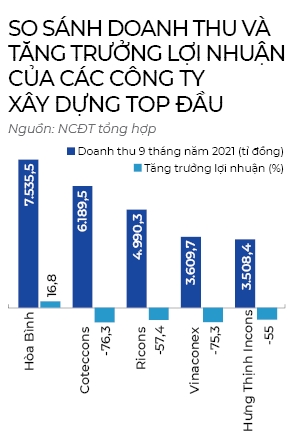

Điển hình là trường hợp của Ricons. Công ty này công bố lợi nhuận quý III vỏn vẹn chỉ đạt 5,7 tỉ đồng, giảm hơn 89% so với cùng kỳ. Lũy kế 9 tháng đầu năm, lợi nhuận của Ricons chưa bằng một nửa so với năm trước. Bên cạnh áp lực chung của toàn ngành, việc chấm dứt mối lương duyên tốn nhiều giấy mực thời gian qua của Ricons và Coteccons cũng khiến việc nhận thầu của Ricons bị tác động nhất định. Ricons được biết đến là thầu phụ cho Coteccons tại các dự án quy mô lớn, như siêu dự án 16 tòa tháp Vinhomes Ba Son.

|

Tuy nhiên, theo chia sẻ của Ricons, mối thầu phụ này đã chấm dứt kể từ cuối năm 2019. Phía Coteccons cũng nhấn mạnh điều này một lần nữa khi ra quyết định trong tháng 8 năm nay về việc không ký hợp đồng mới hoặc dừng hợp đồng hiện hữu với một loạt nhà thầu phụ, nhà cung cấp có dấu hiệu mâu thuẫn lợi ích, là đối thủ cạnh tranh trực tiếp của Công ty. Ricons cũng nằm trong danh sách này cùng với Newtecons, SOL, BM Windows...

Trong tương lai, Ricons định hướng phát triển theo mô hình tập đoàn, với việc xây dựng hệ sinh thái gồm 3 lĩnh vực chính là xây lắp - đầu tư - sản xuất, tương ứng với các công ty Ricons - Riland - RiHitech. Bên cạnh đó, giới đầu tư cũng rất quan tâm tới câu chuyện niêm yết cổ phiếu của Ricons, vốn đã bị trì hoãn suốt 3 năm qua.

Kết quả kinh doanh của Hưng Thịnh Incons và Vinaconex cũng cùng chung xu hướng ảm đạm của ngành xây dựng. Cụ thể, doanh thu của Hưng Thịnh Incons sụt giảm 63,7% so với quý III năm ngoái, lợi nhuận tương ứng chỉ bằng 1/10 so với cùng kỳ.

Trong văn bản giải trình, Hưng Thịnh Incons lý giải vì năm nay Công ty chỉ ghi nhận doanh thu từ hoạt động xây dựng, trong khi cùng kỳ năm trước có ghi nhận doanh thu hợp nhất từ hoạt động bất động sản dự án Richmond City thuộc Công ty Bình Triệu.

Vinaconex cũng chứng kiến lợi nhuận sụt giảm 90% so với quý III/2020. Nguyên nhân là năm ngoái Vinaconex được hạch toán lợi nhuận từ việc bán một loạt dự án, trong đó có thương vụ chuyển nhượng 50% cổ phần tại liên doanh An Khánh JSC.

Cơ hội của Hòa Bình

Ở top đầu vẫn là sự cạnh tranh gay gắt giữa Coteccons và Hòa Bình. Trong suốt nhiều năm, Coteccons được cho là luôn bỏ xa Hòa Bình kể về cả doanh thu, vốn hóa hay thương hiệu. Tuy vậy, những khó khăn trong việc cải tổ vấn đề quản trị ở Coteccons đã tạo cơ hội cho Hòa Bình vươn lên nhanh chóng. Cùng chịu áp lực chung của ngành, trong khi Coteccons ghi nhận doanh thu và lợi nhuận lần lượt sụt giảm 40% và 76% trong 9 tháng đầu năm thì Hòa Bình với mức doanh thu hơn 7.000 tỉ đồng đã chính thức trở thành nhà thầu có doanh thu lớn nhất ngành. Đáng chú ý, Hòa Bình vẫn ghi nhận mức tăng trưởng lợi nhuận sau thuế 16,8% đầy thuyết phục. Đây là mức tăng trưởng dương duy nhất ở nhóm các công ty top đầu ngành xây dựng.

|

Theo Công ty Chứng khoán Bản Việt (VCSC), sự cạnh tranh gay gắt từ cả doanh nghiệp hiện hữu và doanh nghiệp mới tham gia vào ngành sẽ tạo áp lực lên khả năng tăng trưởng của Coteccons. Nhìn về tương lai, VCSC ước tính giá trị hợp đồng mới ký của Coteccons trong giai đoạn 2021-2025 chỉ đạt mức 20.000 tỉ đồng/năm, thấp hơn đáng kể mức trung bình 27.000 tỉ đồng/năm giai đoạn 2015-2018.

Về phía Hòa Bình, trong bối cảnh khó khăn chung của ngành, Hòa Bình vẫn tiếp tục cải thiện tình hình kinh doanh và trúng thầu nhiều dự án mới, với giá trị lũy kế từ đầu năm đạt 16.000 tỉ đồng, vượt mức kế hoạch đề ra ở Đại hội cổ đông thường niên là 14.000 tỉ đồng. Trong đó, có thể kể đến một số hợp đồng lớn đã ký trong năm như dự án Khu phức hợp Sóng Việt - The Opera Residence, Haven Park Residences hay Heritage West Lake.

Giá trị vốn hóa của Hòa Bình hiện ở mức 5.369 tỉ đồng, chỉ kém 2% so với vốn hóa của Coteccons. Do đó, nếu tiếp tục duy trì hiệu quả kinh doanh thuyết phục, khả năng rất cao Hòa Bình sẽ vượt Coteccons trở thành công ty xây dựng dân dụng lớn nhất Việt Nam.

Đạt được thành quả này, thay vì bị động, Hòa Bình đã chủ động thúc đẩy quá trình chuyển đổi số, giúp nhân sự có thể làm việc và tác nghiệp online hiệu quả hơn. “Mục tiêu của chúng tôi trong tương lai là để máy móc thay con người làm những hoạt động trí óc”, ông Lê Viết Hải, Chủ tịch Hội đồng Quản trị Hòa Bình, cho biết.

Nhìn chung, ngành xây dựng được dự báo sẽ sớm phục hồi từ động lực mở cửa trở lại nền kinh tế. Ngoài ra, Công ty Chứng khoán Rồng Việt (VDSC) cho biết: “Thúc đẩy đầu tư công, đặc biệt là các dự án cơ sở hạ tầng, được kỳ vọng sẽ thúc đẩy ngành xây dựng trong 5 năm tới”. Ngành xây dựng do đó sẽ sớm trở lại quỹ đạo tăng trưởng, nhưng có lẽ lần này thứ hạng của các công ty trong ngành sẽ rất khác.

_241415258.png)

_21258127.png?w=158&h=98)

_81523335.png?w=158&h=98)

_61041843.png?w=158&h=98)